La stagione degli utili del terzo trimestre è stata migliore del previsto per l’S&P 500, con utili e ricavi che hanno entrambi sorpreso al rialzo. Tuttavia, è quello che succederà dopo che probabilmente peserà sui mercati da qui in poi, dal momento che le stime sugli utili 2023 stanno scendendo rapidamente, sia per il Nasdaq che per l’S&P.

Con le stime sugli utili in calo, i multipli P/E probabilmente saliranno, soprattutto se i prezzi resteranno ai livelli attuali. Al momento, né l’S&P e né il Nasdaq sono economici, ma nemmeno costosi. Al contrario, sembrano valutati correttamente. Ma questo significa che c’è un limite a quanto il mercato può salire, dato che il calo degli utili probabilmente farà salire il multiplo PE.

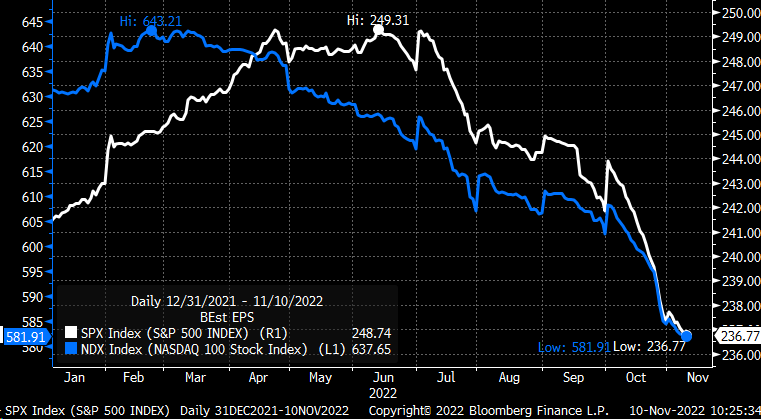

Calo delle stime sugli utili

Gli utili dell’S&P 500 sono scesi a circa 236,77 dollari ad azione, dal picco di circa 249,31 dollari ad azione. Intanto, il Nasdaq 100 dovrebbe guadagnare 581,91 dollari ad azione nel 2023, in calo dai 643,21 dollari di febbraio. È un brusco calo, e la maggior parte di esso si è registrato nel solo mese di ottobre.

Il rapporto P/E dell’S&P 500 è salito a circa 16,4 e quello del Nasdaq 100 a circa 19,5.

Entrambi sono ben al di sotto del picco di mercato, ma ancora nella parte alta del range storico, il che diventerà un problema se le stime sugli utili continueranno a scendere.

Un mercato in range stretto

Un mercato sopravvalutato limita l’aumento possibile dell’azionario sul lungo termine. Ad esempio, l’S&P 500 scambiato a 17 volte gli utili del prossimo anno sembra ragionevole, ma limiterebbe il valore dell’S&P 500 intorno a 4.000.

Tuttavia, con gli utili che continuano a scendere (possibile, con l’economia che continua a rallentare per l’inasprimento della politica monetaria), scenderà anche il valore a cui l’S&P 500 toccherà 17 volte gli utili del prossimo anno. Di conseguenza le valutazioni probabilmente limiteranno i mercati, soprattutto date le aspettative degli investitori.

Potrebbe essere importante perché, a meno che non ci sia una svolta della Federal Reserve, nella migliore delle ipotesi questo mercato potrebbe avere un P/E in range stretto tra 14 e 17, che è stato il range per anni, suggerendo un S&P 500 scambiato tra circa 3.300 e 4.000 fino a quando non ci sarà una qualche risoluzione.

O la Fed dovrà cambiare rotta riguardo all’inasprimento della politica monetaria, o dovrà esserci l’evidenza che una recessione è improbabile in modo che le stime sugli utili possano smettere di scendere o iniziare a salire. Altrimenti, un sostenibile rally del mercato sarà limitato dall’aumento delle valutazioni e dal calo delle stime sugli utili.

Nota: Questo articolo contiene commenti indipendenti da usare unicamente a scopo informativo e didattico. Michael Kramer è membro ed esperto finanziario di Mott Capital Management. Kramer non è affiliato con questa compagnia e non fa parte del board di nessuna compagnia che emette questo titolo. Tutte le opinioni ed analisi presentate da Michael Kramer in questa analisi o report di mercato costituiscono unicamente la sua opinione personale. I lettori non dovrebbero considerare nessuna opinione o previsione espressa da Michael Kramer come un consiglio a comprare o vendere un particolare asset o a seguire una particolare strategia. Le analisi di Michael Kramer si basano su informazioni e ricerche indipendenti che lui considera affidabili, ma né Michael Kramer né Mott Capital Management garantiscono la completezza o accuratezza dell’analisi. Michael Kramer non ha l’obbligo di aggiornare o correggere le informazioni presentate nelle sue analisi. Le sue dichiarazioni, previsioni ed opinioni potrebbero essere soggette a cambiamenti.