I dati COT (Commitment Of Traders), di eccezionale importanza, sono l’unica fonte delle disponibilità effettive dei tre gruppi critici di trading sulle commodity, vale a dire:

- Operatori Commerciali: questo gruppo è costituito da operatori che utilizzano i contratti future a scopo di copertura. Le loro posizioni superano i livelli di segnalazione della CFTC. Questi trader sono solitamente coinvolti nella produzione e nella lavorazione della commodity sottostante.

- Operatori non commerciali: questo gruppo è composto da operatori che non utilizzano i contratti future a scopo di copertura e le cui posizioni superano i livelli di segnalazione della CFTC. Si tratta in genere di grandi operatori come le stanze di compensazione, i commercianti di commissioni sui future, i broker stranieri, ecc.

- Small Traders: le posizioni di questi trader non superano i livelli di segnalazione della CFTC e, come suggerisce il nome, si tratta solitamente di piccoli trader.

I dati che ci interessano sono quelli del secondo gruppo di operatori non commerciali (NCT).

Gli NCT sono il gruppo che specula sulla direzione che ritiene prenderà il mercato. Sebbene ci si aspetti che questi individui siano più “smart” degli investitori retail, abbiamo scoperto che sono soggetti alla “fallacia umana” e alla “mentalità del gregge” come tutti gli altri.

Sappiamo che i mercati si muovono in base al sentimento e al posizionamento. Questo ha senso se si considera che i prezzi sono influenzati dalle azioni di acquirenti e venditori in qualsiasi momento. Soprattutto, quando i prezzi o il posizionamento diventano troppo “unilaterali”, si verifica sempre una reversione. Come afferma la regola n. 9 di Bob Farrell:

“Quando tutti gli esperti sono d’accordo, è inevitabile che succeda qualcos’altro”.

Quindi, come si stanno posizionando attualmente i trader?

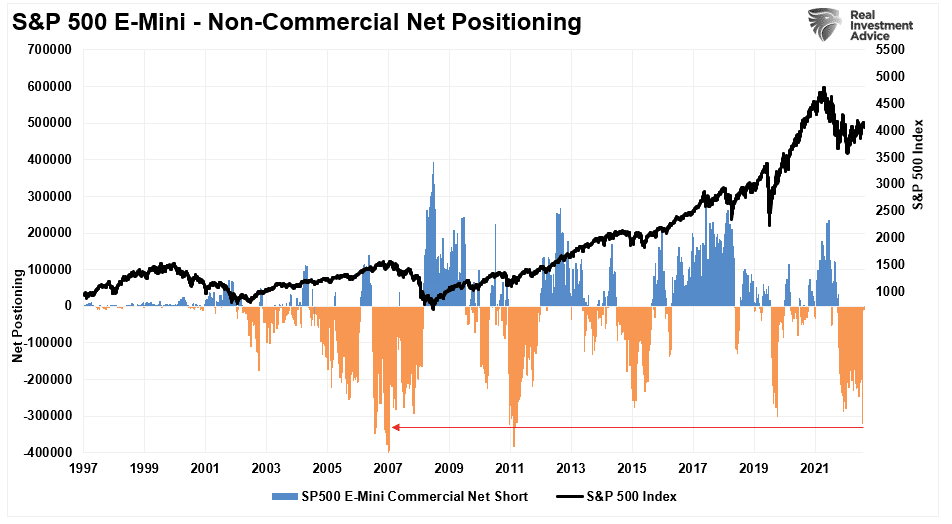

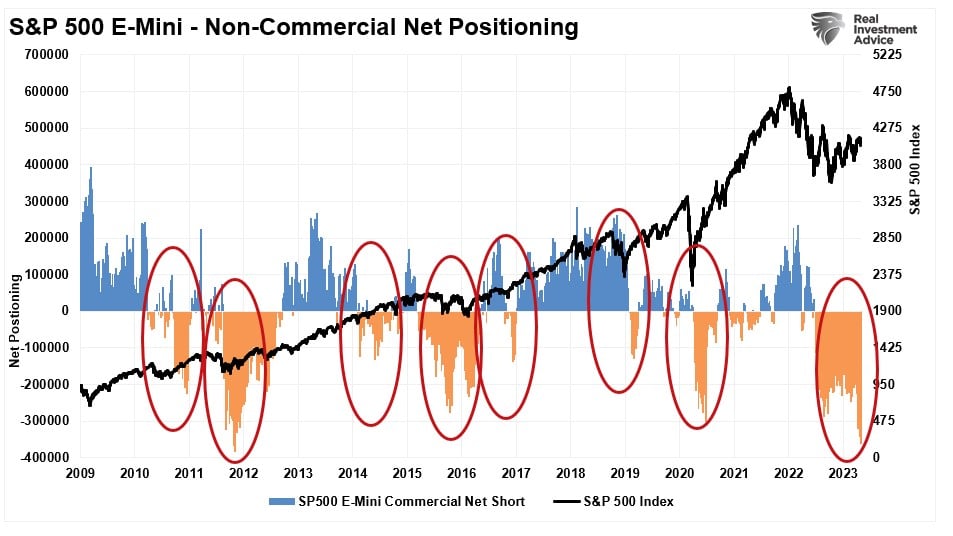

Analizziamo l’attuale posizionamento netto di NCT (contratti lunghi meno contratti corti) per valutare l’eccessivo rialzo o ribasso.

Tutti gli “esperti” sono corti sul mercato azionario

Come già osservato, tutti gli “esperti” sembrano ritenere che il mercato sia maturo per un altro ribasso e per un mercato orso. Per questo motivo, hanno shortato l’indice S&P 500 index in previsione di una potenziale correzione nei prossimi mesi. L’aspetto interessante di questo posizionamento negativo è che tende a essere un indicatore contrario. Come ha affermato Sam Stovall:

“Se tutti sono ribassisti, chi compra allora?”.

Attualmente, il posizionamento netto short dei TCN nei dati COT è a livelli che non si vedevano dal 2007 o dal 2011. La differenza tra i due periodi è notevole.

Ci sono un paio di ragioni per cui gli NCT stanno shortando il mercato in modo così marcato. Il primo è che stanno scommettendo su un ulteriore calo del mercato. Ciò è possibile, dato che nel 2022 erano in ritardo nello shorting del mercato, e il recente rally dai minimi di ottobre offre un punto di ingresso migliore. La seconda ragione è che stanno coprendo le posizioni lunghe nei portafogli contro un calo.

Dato il sentimento ancora negativo del mercato complessivo, la copertura dei portafogli è una scelta logica. La differenza tra i risultati dipende dal fatto che il mercato si trovi in un ciclo rialzista o ribassista.

Nel corso della “crisi finanziaria” del 2008 , un vero e proprio mercato ribassista, la posizione netta corta del COT è rimasta inalterata mentre i prezzi di mercato scendevano. Questo è successo perché gli operatori hanno assunto posizioni corte per speculare sull’ulteriore ribasso che si sarebbe verificato durante lo svolgimento del mercato orso.

Tuttavia, dal 2009, un ampio posizionamento netto short ha denotato i bottom di mercato. Ognuno dei periodi in cui il posizionamento netto short del COT è diventato più estremo, ha fornito il “carburante” per l’avanzata in corso, in quanto gli operatori sono stati costretti a coprire il loro posizionamento short mentre i mercati salivano.

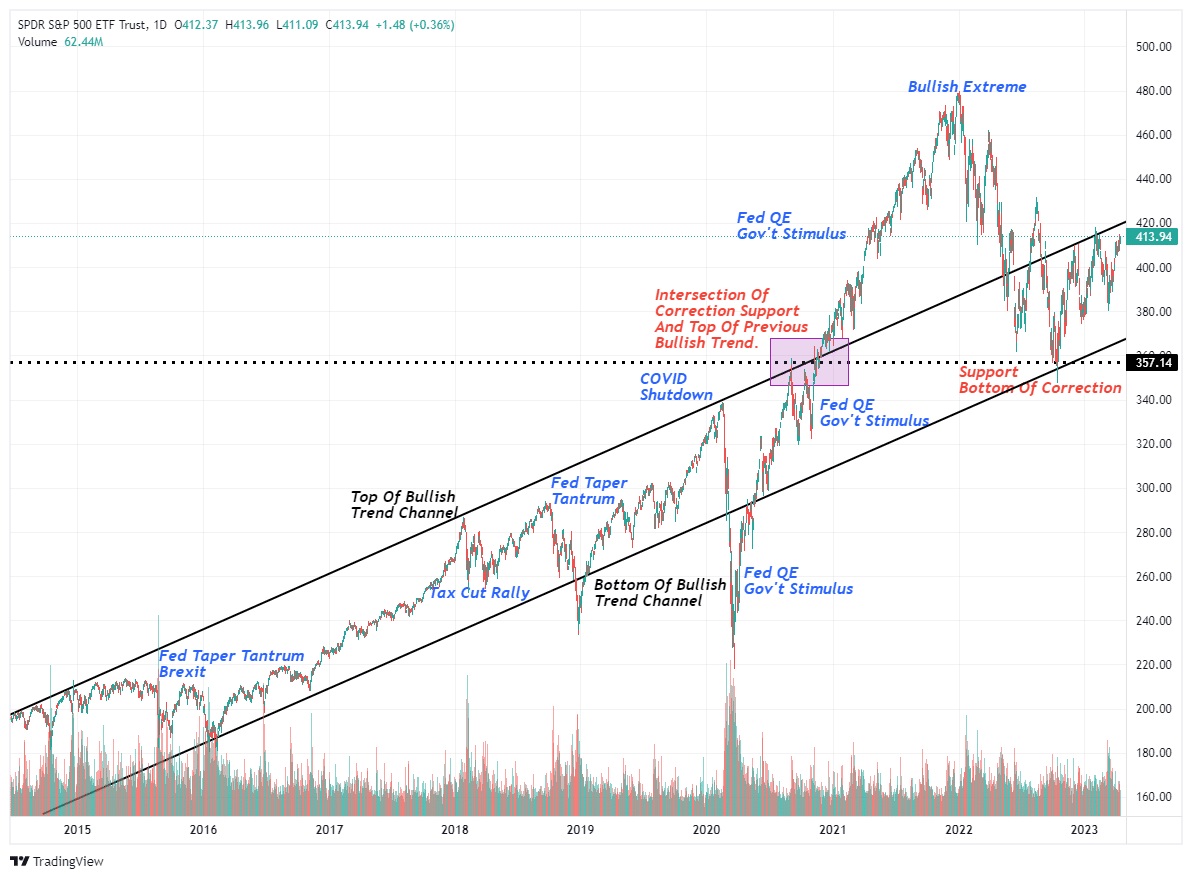

Dobbiamo stabilire se ci troviamo in un trend rialzista o ribassista. Come ho notato in precedenza, nonostante la correzione del 2022, rimaniamo chiaramente definiti in un trend di mercato rialzista.

“Dal 2015, il mercato ha operato in un trend rialzista ben definito. Qualsiasi breakout al di sopra o al di sotto di tale canale è stato rapidamente risolto. In particolare, il mercato rimane ben al di sopra del picco del 2019. Questo è il motivo per cui la Fed continua a inasprire la politica, poiché l’”effetto ricchezza” rimane ben radicato, sostenendo le preoccupazioni inflazionistiche.

Alla fine del 2020, il mercato è salito al di sopra del canale di tendenza rialzista grazie ai forti interventi fiscali e monetari che hanno alimentato un’enorme speculazione”.

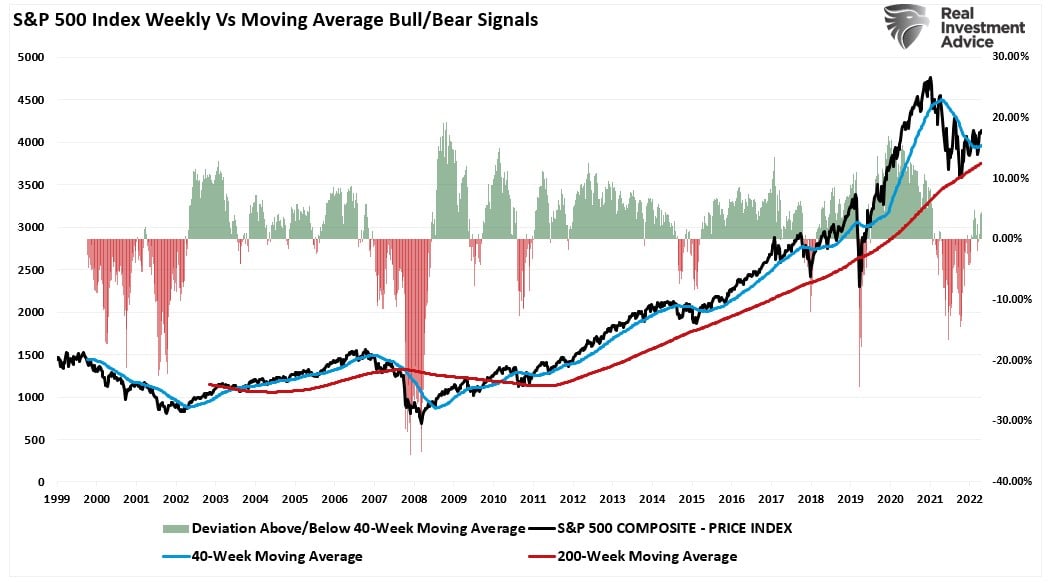

Ora ci si chiede se la correzione dal precedente picco di mercato sia stata completata dopo aver ritestato e mantenuto la parte inferiore del canale di tendenza a lungo termine. Un’occhiata al grafico settimanale e i conseguenti segnali di acquisto confermano che potrebbe essere così. Quando il mercato è scambiato al di sopra della media mobile a 40 settimane, tende a restarci per un periodo prolungato. In particolare, quando il mercato si trova oltre il 10% al di sopra della sua media mobile a 40 settimane, ciò denota eccessi di mercato che alla fine si invertono.

Con il mercato attualmente scambiato al di sopra della media mobile a 40 settimane, nonostante i titoli ribassisti e i timori di una recessione, ciò suggerisce generalmente un periodo più lungo di prezzi più alti. Se così fosse, la massiccia posizione corta netta potrebbe alimentare un’ulteriore avanzata del mercato nei prossimi mesi.

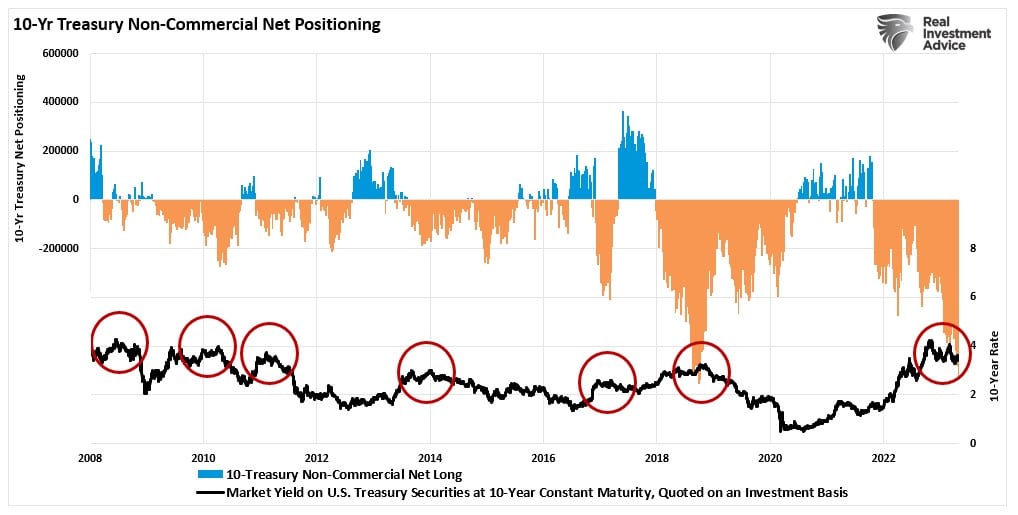

Tutti gli “esperti” sono short sui titoli del Tesoro

È interessante notare che i dati del COT mostrano anche che gli NCT sono fortemente short sul bond del Tesoro a 10 anni. Questo posizionamento pesantemente negativo nei confronti del Treasury decennale è uno dei motivi per cui suggeriamo che il “il mercato rialzista dei bond è destinato a tornare”.

“La gente non compra case o automobili. Compra pagamenti. I pagamenti sono una funzione dei tassi d’interesse e quando questi aumentano, l’attività di prestito diminuisce perché i pagamenti aumentano salgono al di sopra di quanto ci si possa permettere. In un’economia in cui il 70% degli americani ha pochi risparmi, l’aumento dei pagamenti incide significativamente sui bilanci familiari. Questo è un punto critico. L’aumento dei tassi di interesse crea una “distruzione della domanda”.

Sebbene l’acquisto di obbligazioni oggi possa comportare ancora qualche “dolore”, è probabile che siamo più vicini a un’opportunità di acquisto significativa che non. E soprattutto, se abbiamo ragione, il prossimo mercato toro delle obbligazioni supererà probabilmente le azioni e le operazioni legate all’inflazione nei prossimi 12 mesi. Non sarebbe la prima volta che si verifica. Naturalmente, acquistare obbligazioni quando nessuno le vuole è una cosa difficile da fare”.

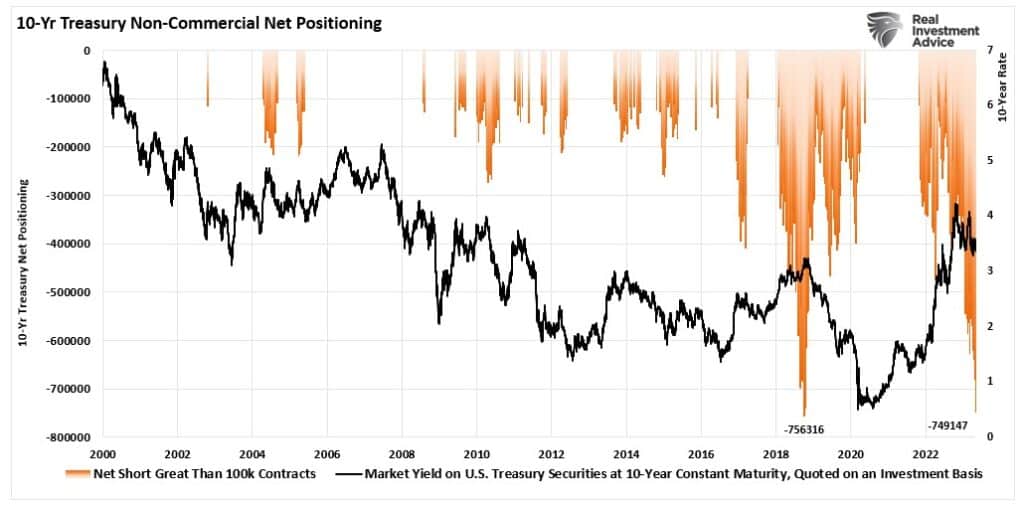

Il posizionamento netto short sulle obbligazioni è ora ai massimi dalla fine del 2018, in seguito al crollo del mercato per l’aumento dei tassi di interesse da parte della Fed. Sebbene oggi i rendimenti siano marginalmente più alti, il calo dei rendimenti sarà probabilmente significativo quando la posizione corta si invertirà.

Il grafico sottostante esclude tutti i posizionamenti, tranne quando il posizionamento corto netto supera i 100.000 contratti. Non sorprende che, dal 2000, ogni condizione di questo tipo si sia verificata in corrispondenza o in prossimità di un picco dei tassi di interesse. In particolare, nei nostri dati c’è stato solo un altro periodo in cui il posizionamento netto short è stato così estremo. Si tratta dell’inizio del 2018, quando la Fed stava aumentando i tassi. Nel giro di 12 mesi, la Fed ha tagliato i tassi a zero e ha avviato una massiccia operazione di riacquisto per sostenere le banche e i problemi di liquidità degli hedge fund.

Ovviamente, la domanda più ovvia è se gli orsi possono sbagliare contemporaneamente su azioni e obbligazioni.

Gli orsi potrebbero restarci male

È possibile che gli orsi su entrambi i principali mercati (azioni e obbligazioni) si sentano frustrati? La storia ci suggerisce che questo potrebbe accadere quando le azioni e le obbligazioni si riprendono e le massicce posizioni corte nette nei dati COT vengono eliminate.

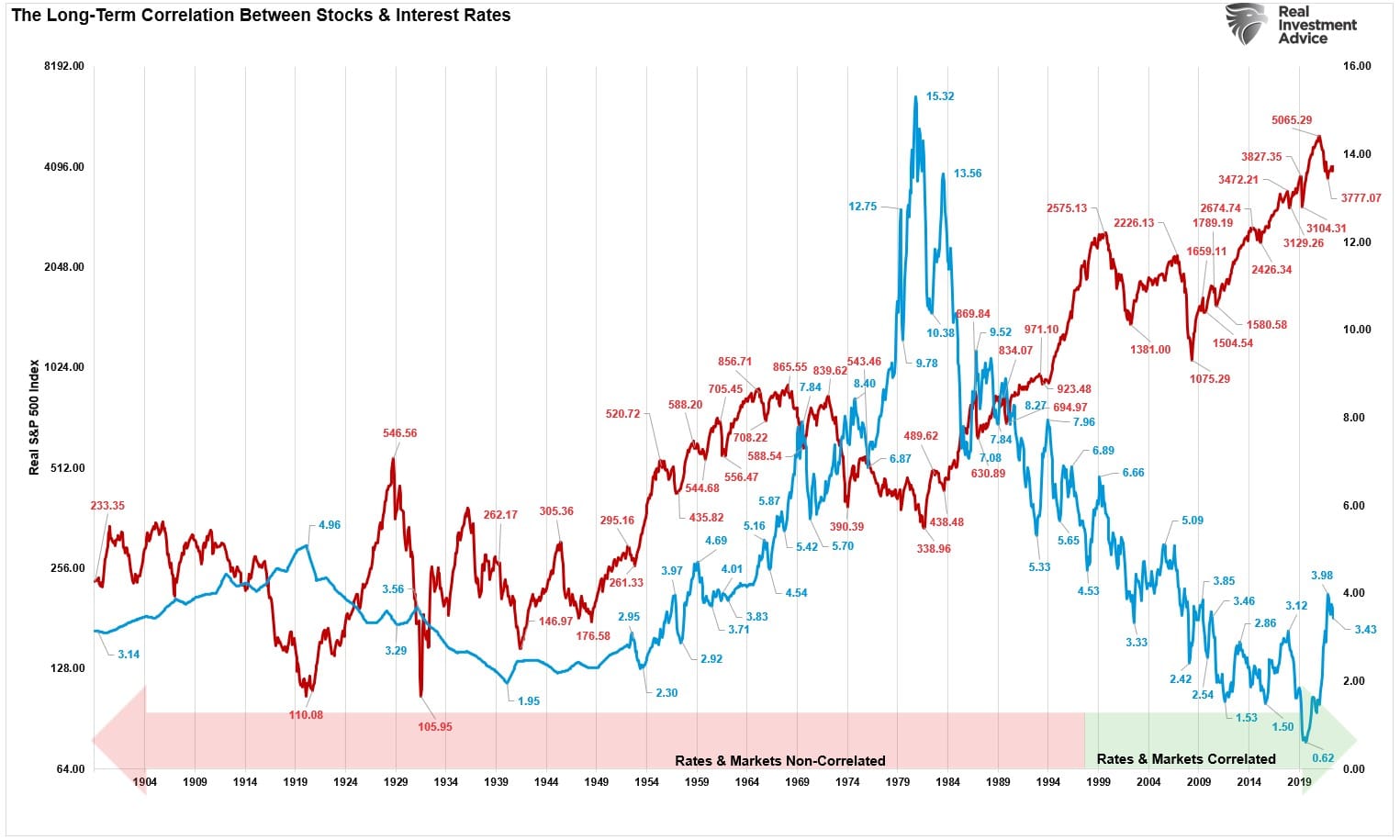

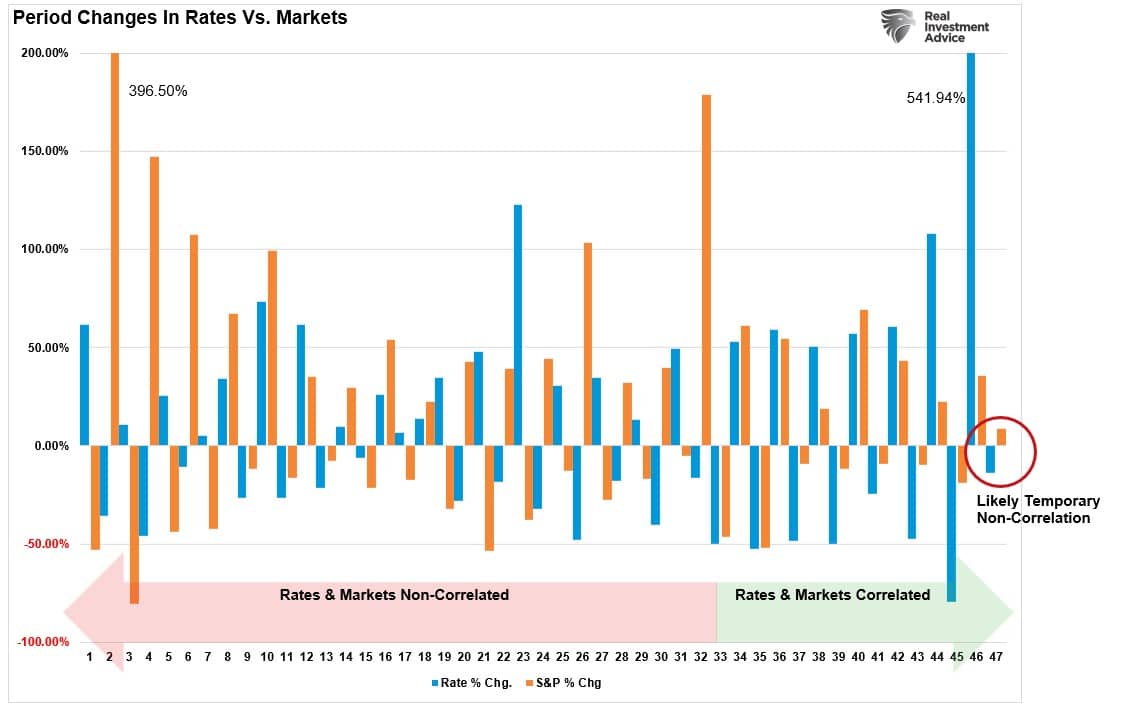

Il grafico seguente mostra il rendimento mensile “reale”, corretto per l’inflazione, dell’indice S&P 500 rispetto ai tassi di interesse. I dati sono del Dr. Robert Shiller e ho notato i corrispondenti picchi e cali dei prezzi e dei tassi.

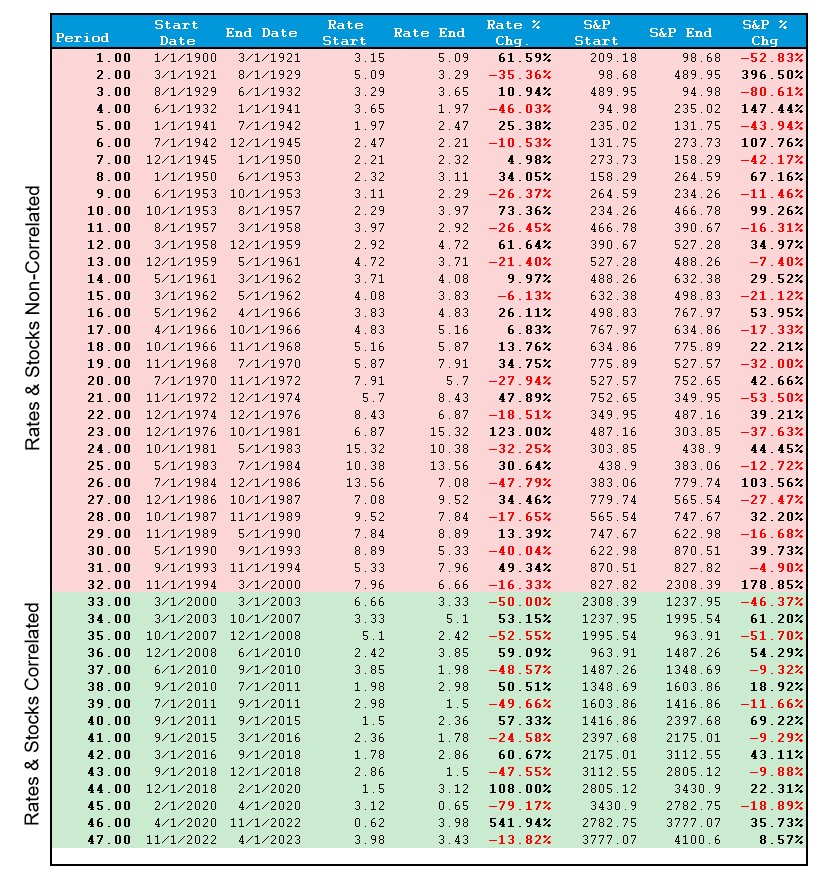

I dati sono un po’ confusi se osservati in questo modo. Tuttavia, anche un occhio non esperto può notare che i picchi dei tassi di interesse hanno portato a risultati sfavorevoli per le azioni. Per comprendere la relazione tra i rendimenti azionari e obbligazionari nel tempo, ho preso i dati del grafico e ho creato la tabella sottostante con 47 periodi negli ultimi 123 anni.

Spicca subito il grado elevato di non correlazione tra il 1900 e il 2000. Come ci si aspetterebbe, nella maggior parte dei casi, se i tassi scendono, i prezzi delle azioni salgono. Tuttavia, è stato vero anche il contrario. Il grafico seguente mostra ciascuno dei 47 periodi.

La non correlazione storica è cambiata nel 2000 e i movimenti dei tassi e dei prezzi azionari sono diventati correlati. La Federal Reserve è l’unico cambiamento che spiega questo passaggio immediato dalla non correlazione alla correlazione.

È importante notare che dall’inizio del secolo, sia i mercati azionari che quelli obbligazionari sono stati correlati. Dato l’estremo posizionamento netto short nei dati COT, gli orsi di entrambe le parti potrebbero sbagliarsi. Ecco perché è fondamentale ignorare i titoli dei media e i commenti unilaterali a favore dei dati.

Come ho concluso nella nostra recente missiva sulla “Convinzione”, il rischio maggiore per il vostro denaro non è “sbagliarsi”. È “restare nell’errore”.

Questa volta sarà diverso? Forse.

Ma è per questo che continuiamo a concentrarci sui dati piuttosto che sulle iperboli.