Le vendite che hanno scombussolato i mercati globali alla fine della scorsa settimana sembrano essere destinate a continuare. Innescata dai dati più deboli del previsto sul mercato del lavoro USA, l’impennata dell’avversione al rischio ha colpito le azioni americane.

Ma, nonostante il colpo subito la scorsa settimana, le azioni statunitensi sono ancora in testa alle principali classi di asset di un ampio margine. Nel clima attuale, tuttavia, questo vantaggio suggerisce che le azioni statunitensi sono ancora vulnerabili a un periodo di “normalizzazione” della performance.

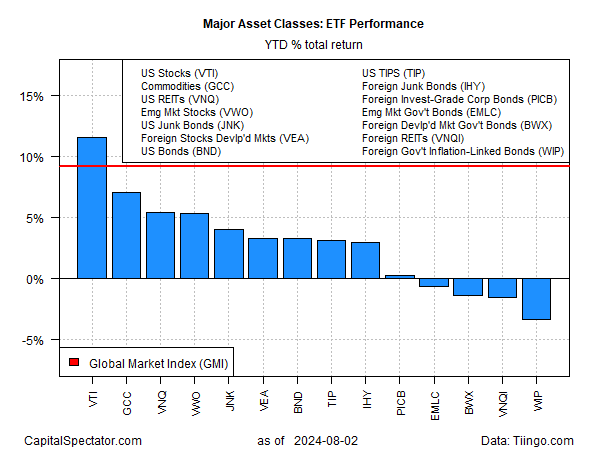

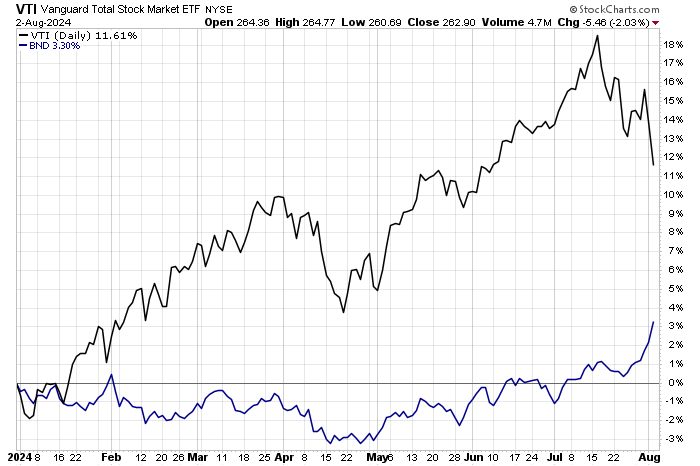

Alla chiusura di venerdì 2 agosto, i titoli USA erano ancora di gran lunga il leader globale, in base a una serie di ETF di riferimento. Il Vanguard Total US Stock Market ETF (NYSE:VTI) segnava +11,6% sul 2024.

Nonostante sia ben al di sotto del rialzo sull’anno in corso registrato solo qualche giorno o settimana prima, l’aumento continua a rispecchiare un considerevole sovrapprezzo rispetto al resto del settore.

Il gap tra i titoli USA e le altre classi di asset, invece, si sta chiudendo. All’inizio di giugno, ad esempio, le azioni USA superavano i bond USA (BND) di circa 18 punti percentuali sull’anno in corso.

Venerdì, questo forte divario si è ridotto nettamente a circa 8 punti percentuali.

Lo spread in riduzione è una conseguenza del calo del prezzo delle azioni e dell’impennata dei bond. Il rendimento dei titoli di Stato USA decennali è sceso drasticamente la scorsa settimana, chiudendo venerdì al 3,79%, il minimo da dicembre, accompagnandosi a un netto rialzo dei prezzi fixed-income.

Il cambiamento del sentiment di mercato ora vede quasi come una certezza dei tagli più forti dei tassi di interesse. I future dei fondi Fed mettono in conto una probabilità del 99,5% di un taglio di 50 punti base in occasione della riunione del FOMC del 18 settembre.

Il sovrapprezzo insolitamente alto dei titoli USA rispetto ai bond negli ultimi anni è sempre stato suscettibile a normalizzazione ma, per una serie di ragioni, è rimasto alto. La domanda è se stiamo assistendo a un nuovo periodo di ribilanciamento del mercato. Nessuno lo sa con certezza ma osservando il passato possiamo avere delle indicazioni per gestire le aspettative.

Ad esempio, il ritorno annualizzato totale del VTI su 15 anni attualmente è al 13,8% contro il 2,6% di BND, una differenza di 11 punti percentuali. E questo rispetto a meno di 8 punti percentuali di venerdì. Potrebbe scendere? Ovviamente sì.

La sfida per guardare oltre il breve termine è stimare il “fair value” del premio di rischio azionario rispetto ai bond per il lungo termine, un processo che offre un contesto per gestire l’allocazione di asset. Ci sono molte stime, alcune confuse, a seconda del modello e dell’orizzonte temporale.

Secondo alcune stime, un premio di rischio “normale” è nel range del 3%-8%, sebbene ci sia un acceso dibattito circa la cifra esatta. La stima attuale tramite un modello particolare evidenziato su CapitalSpectator.com ogni mese è di oltre il 5%.

Il premio di rischio è sembrato eccessivo negli ultimi anni. Intanto, a quanto pare il mercato non è mai esatto in tempo reale, e le forti oscillazioni sono l’unica costante nel tempo. Ciò implica che il recente premio di rischio insostenibilmente alto potrebbe lasciare il posto alla sua controparte.

Nei prossimi articoli vedremo come si sono evolute nel tempo le varie stime sul premio di rischio. La storia è una guida imperfetta per il futuro su queste questioni, ma è meglio di niente.

Quale titolo dovresti acquistare nel prossimo trade?

I poteri dell’AI stanno cambiando il mercato azionario. I ProPicks IA di Investing.com sono i 6 portafogli vincenti scelti dalla nostra intelligenza artificiale avanzata. Solo nel 2024, i ProPicks IA hanno identificato 2 titoli che sono schizzati di oltre il 150%, 4 titoli saliti di oltre il 30% e altri 3 che sono saliti di oltre il 25%. Quale sarà il prossimo titolo a salire?

Sblocca i ProPicks AI