Questo articolo è stato scritto in esclusiva per Investing.com

Non sarebbe ironico se, nel momento in esatto in cui la Fed alza le mani arrendendosi sulla storia dell’inflazione transitoria, l’inflazione cominciasse di fatto a scendere?

L’inflazione potrebbe essere pronta a scendere e ciò potrebbe emergere già dai dati di novembre.

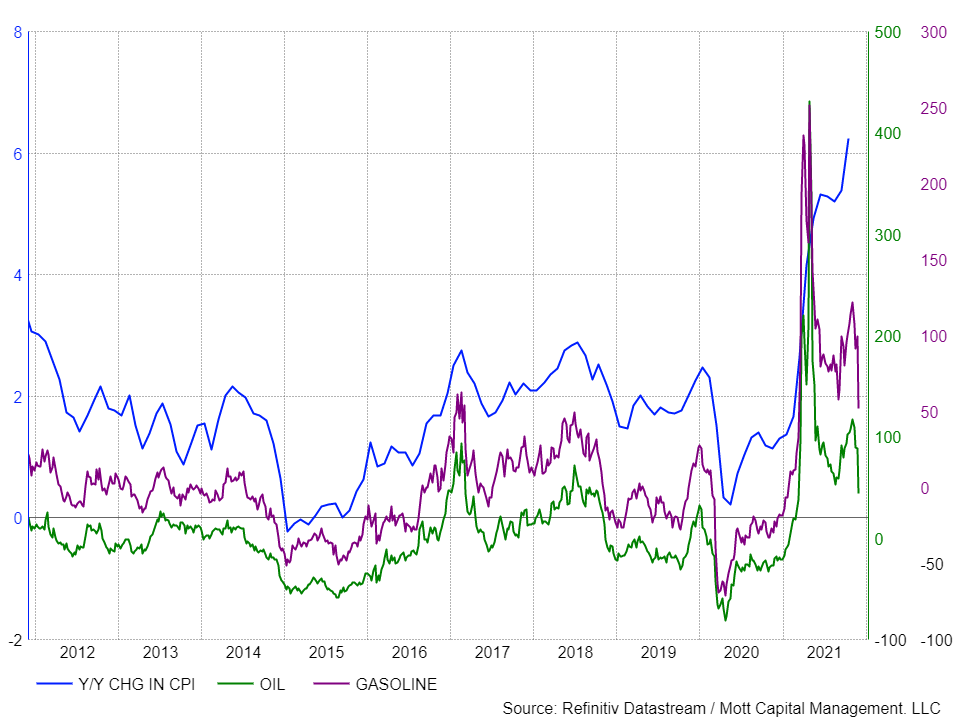

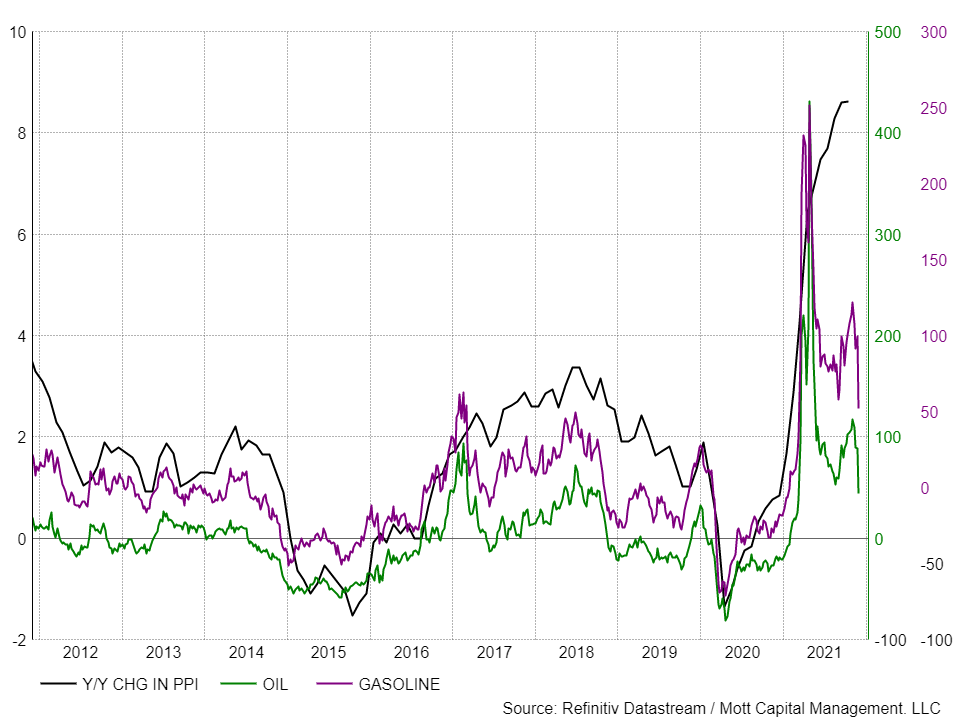

Una delle componenti più correlate dell’indice sui prezzi al consumo (IPC) e dell’indice sui prezzi alla produzione (IPP) è il greggio, ed è crollato di circa il 20% dal 10 novembre. Anche i prezzi della benzina sono scesi, con oltre -22%.

Queste due materie prime da anni sono fortemente correlate agli indici IPP e IPC. Solitamente, i tassi di inflazione registrano forti oscillazioni quando queste materie prime si muovono in modo netto.

Negli ultimi 20 anni, la variazione annuale dell’indice IPC e del greggio è stata correlata allo 0,76, una lettura molto alta (1 è la perfezione) e, in 10 anni, la correlazione sale a circa lo 0,83. Quindi, in base alle probabilità, un ribasso dei prezzi del greggio dovrebbe riprodurre una mossa al ribasso della variazione annua dell’indice IPC.

La correlazione è più forte per la benzina, con 0,81 negli ultimi 20 anni e 0,87 negli ultimi 10.

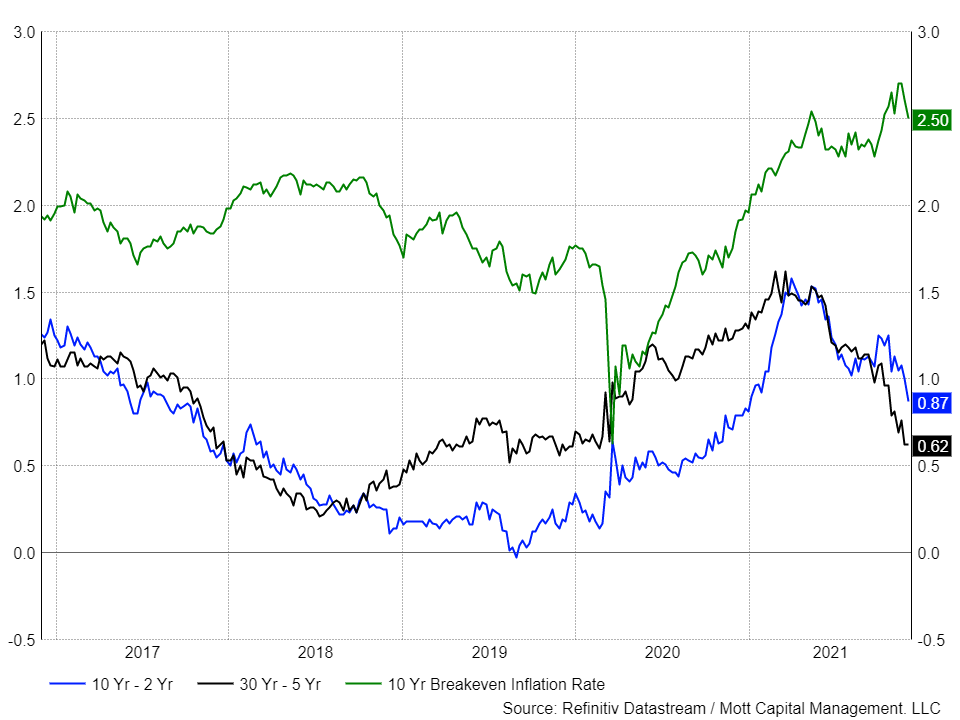

Questo cambiamento dei prezzi di petrolio e benzina sembra pesare anche sui tassi di inflazione di pareggio a 10 anni, scesi di circa 25 bps dal 15 novembre.

Ancor più importante, la curva del rendimento è scesa drasticamente nelle ultime settimane, con la parte davanti della curva in salita e quella dietro in discesa. Tutto ciò ha fatto sì che lo spread del rendimento dei Treasury a 10-2 anni scendesse a circa 85 bps, mentre quello a 30-5 anni è arrivato a circa 65 bps. Sta potenzialmente segnalando un’inversione dell’inflazione ed una crescita economica più lenta.

Se l’inflazione dovesse prendere una brutta piega e cominciare a decelerare in modo rapido, si creerebbe una nuova serie di problemi per la Fed. Nello stesso momento in cui il mercato comincia a preoccuparsi per il rallentamento della crescita perché la Fed sta inasprendo le condizioni finanziarie tagliando gli acquisti di asset.

Il mercato azionario potrebbe iniziare rapidamente e con decisione a rifiutare le ambizioni della Fed sul tapering, creando una grande confusione.

Ovviamente, questa sarebbe l’ironia. La Fed ha affermato per molto tempo che l’inflazione sarebbe stata transitoria e che i tassi sarebbero scesi ai trend storici. Ma poi ha cambiato idea, proprio quando le dinamiche ed il macro-contesto sono cambiate, dimostrando un potenziale allentamento di alcuni dei maggiori fattori che contribuiscono all’inflazione.

Allo stesso tempo, aumenterebbe il rischio che la Fed debba fare dietrofront sul piano di tapering. Molta dell’inflazione a cui abbiamo assistito è stata dovuta ai problemi delle filiere. Ma gran parte è stata dovuta anche ai forti ribassi di molte importanti materie prime nel 2020, seguiti da una rapida ripresa, che ha ingigantito i tassi.

Sarebbe proprio ironico se, nel momento esatto in cui la Fed fa marcia indietro sull’inflazione transitoria, l’inflazione si rivelasse davvero transitoria.

Immagino che possano succedere cose ben più strane.