Per gran parte di quest’anno le azioni americane hanno goduto di un forte premio di rendimento rispetto al resto delle principali classi di asset, ma nell’attuale contesto questa performance anomala appare sempre più vulnerabile.

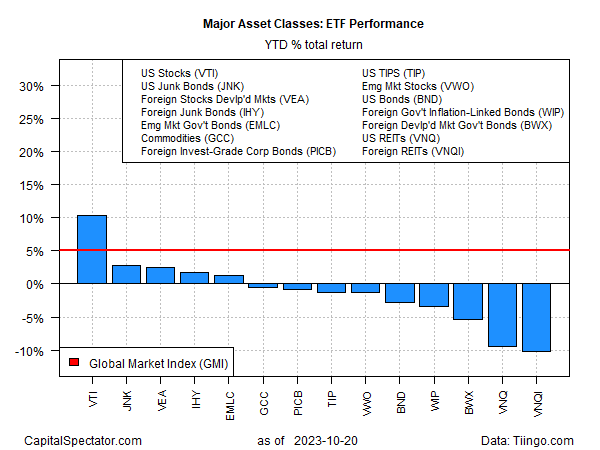

Le azioni statunitensi guidano i mercati globali con un ampio margine, in base a una serie di ETF proxy alla chiusura di venerdì (20 ottobre).

Il Vanguard Total Stock Market Index Fund ETF Shares (NYSE:VTI), nonostante le recenti perdite, è in rialzo del 10,3%.

Sebbene questo sia circa la metà del guadagno dell’anno rispetto al punteggio ottenuto da VTI alla fine di luglio, in termini relativi rappresenta ancora un notevole vantaggio rispetto alla concorrenza.

Il secondo più forte performer di quest’anno: le obbligazioni spazzatura statunitensi (JNK), con un rialzo relativamente moderato del 2,8%. Bisogna notare che la maggior parte delle principali classi di asset attualmente è in rosso per il 2023.

Il calo più profondo: le azioni immobiliari ex-USA tramite il Vanguard Global ex-U.S. Real Estate Index Fund ETF Shares (NASDAQ:VNQI), che ha perso oltre il 10% alla chiusura di venerdì.

Il principale vento contrario al momento: l’aumento dei rendimenti del Tesoro. Nei primi scambi di lunedì, il rendimento dei decennali USA ha superato il 5%, segnando il livello più alto dal 2007.

I rendimenti più elevati offrono agli investitori alternative sempre più competitive alle azioni, che in precedenza beneficiavano di rendimenti prossimi allo zero.

“La migliore combinazione di rischio e rendimento è quella di bloccare i tassi d’interesse più alti più a lungo”, afferma Lawrence Gillum, chief fixed income strategist di LPL Financial (NASDAQ:LPLA).

Questo sta diventando più facile perché “il vigilante delle obbligazioni sta tornando”, osserva Kevin Zhao, responsabile del settore sovrano e valutario globale di UBS Asset Management.

Il termine “vigilante” si riferisce agli investitori obbligazionari che considerano la politica monetaria o fiscale come inflazionistica e decidono di vendere le obbligazioni, facendo salire i rendimenti.

“Si tratta di qualcosa di molto importante per i prezzi degli asset azionari, per i prezzi delle case, per la politica fiscale, per la politica monetaria, quindi non è più un giro libero sui mercati obbligazionari, quindi il governo deve essere molto attento in termini di futuro”.

Per gli strategist che valutano le modifiche all’asset allocation, il maggior rendimento atteso per le obbligazioni (approssimato con il rendimento attuale) è aumentato.

La concorrenza per le azioni, in altre parole, non è più debole, come lo era quando i rendimenti erano più bassi e, in alcuni casi, praticamente nulli prima che la Federal Reserve iniziasse ad aumentare il suo tasso obiettivo nel marzo 2023.

Il quasi stato di equilibrio del mercato, in breve, ha subito un colpo ultimamente, in quanto gli investitori hanno rivalutato il rendimento e il rischio attesi. Questo cambiamento mette nel mirino le azioni statunitensi, che continuano a registrare rendimenti superiori a quelli dell’anno precedente.

Non si sa esattamente come avverrà la ricalibrazione delle aspettative di mercato, ma per il momento il percorso di minor resistenza sembra essere quello di equiparare le differenze di performance fino a quando non emergerà una maggiore fiducia nel futuro.

“Tutti i rialzi dei rendimenti pongono le stesse difficoltà ai mercati: un tasso ‘privo di rischio’ più elevato incoraggerà gli investitori a ridurre le attività più rischiose, come le azioni, il credito e gli asset dei mercati emergenti, e ad allocare maggiormente i Treasury”, consiglia Peter Chatwell, responsabile delle strategie macro globali di trading di Mizuho International.