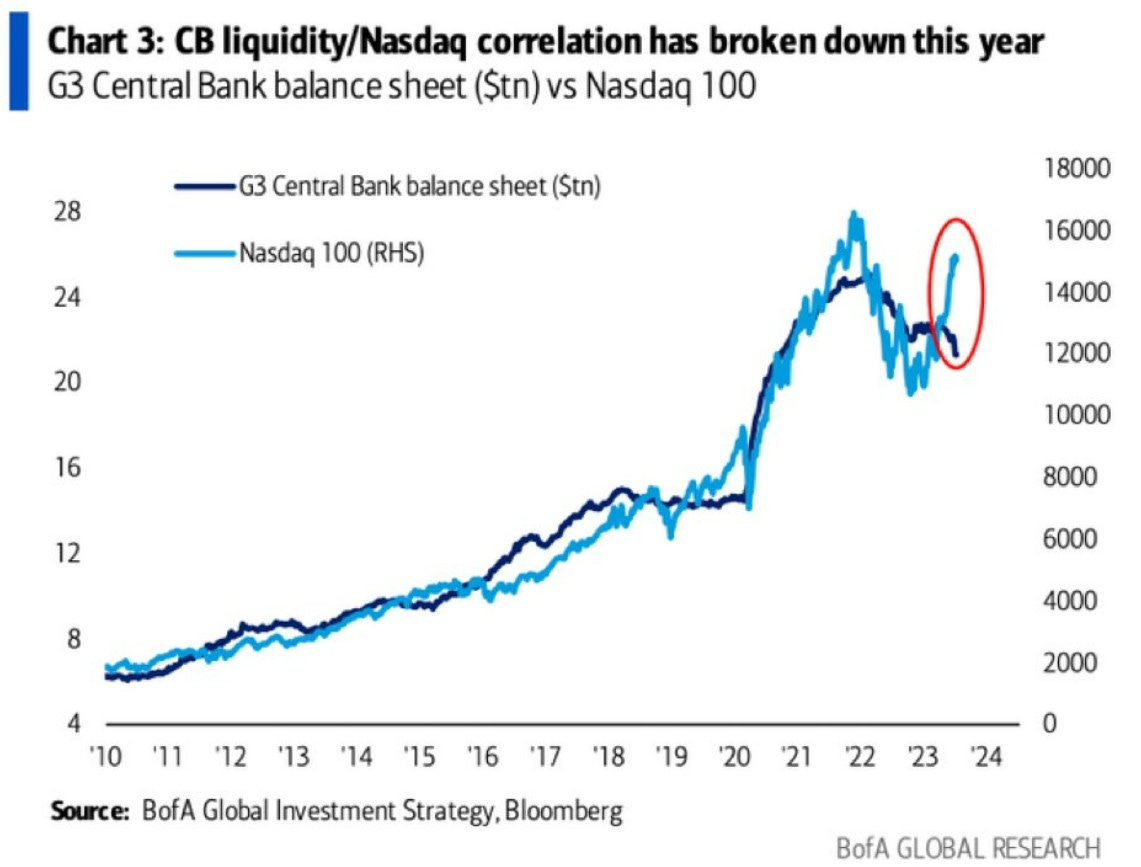

Questo è uno dei più importanti e fraintesi grafici macro.

Alla gente piacciono le cose semplici: la Fed sta “pompando denaro” nel “sistema” ed è per questo che i mercati azionari salgono.

Ma non è proprio così che funziona. Cerchiamo di capire perché.

Un buon punto di partenza è chiederci cos’è il “denaro” e cos’è il “sistema”.

Partiamo dal denaro.

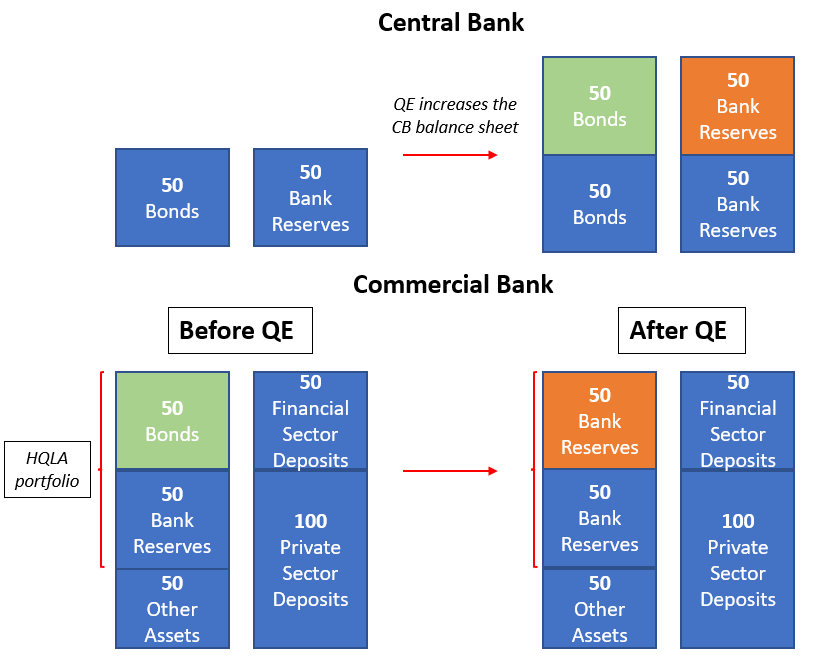

I bilanci delle banche centrali si espandono perlopiù tramite operazioni monetarie: la più nota è il QE, ma ci sono anche altri strumenti, come il BTFP della Fed di recente introduzione.

Ad ogni modo, quando una banca centrale espande il bilancio acquisendo asset (QE) o fornendo finanziamenti in cambio di collaterale (BTFP, TLTRO), espande anche la passività: stampa “denaro” ma, per essere più precisi, stampa riserve bancarie.

Le riserve bancarie sono denaro bancario, non denaro dell’economia reale: solo le banche possono effettuare transazioni in riserve bancarie tra di loro, e queste riserve non possono mai (ripeto, mai) raggiungere il settore privato.

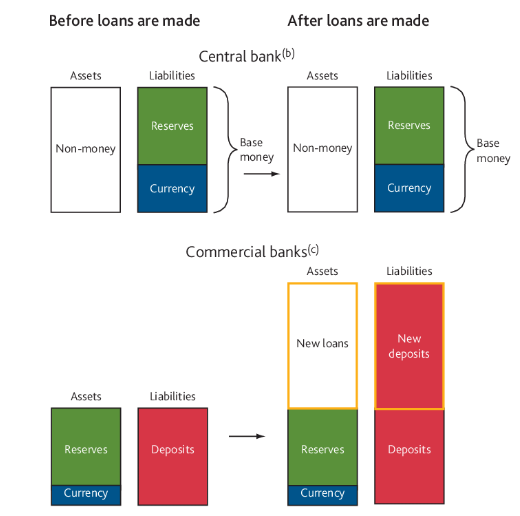

No: le banche non “moltiplicano” le riserve quando fanno prestiti.

Come dimostra la Banca d’Inghilterra, le banche creano nuovo denaro quando estendono il credito al settore privato, e non “trasformano” le riserve esistenti.

Ma, soprattutto, no: le banche non comprano titoli azionari (!) con le riserve bancarie appena stampate!

L’idea alla base di questo grafico è semplicemente sbagliata: man mano che la Fed crea nuove riserve bancarie (“liquidità”), ci sarebbe un meccanismo per cui le banche utilizzano queste riserve su asset finanziari, facendo quindi salire i mercati azionari.

Ma le banche non lo fanno.

Per cosa vengono utilizzate le riserve?

Perlopiù, per regolare le transazioni con altre banche.

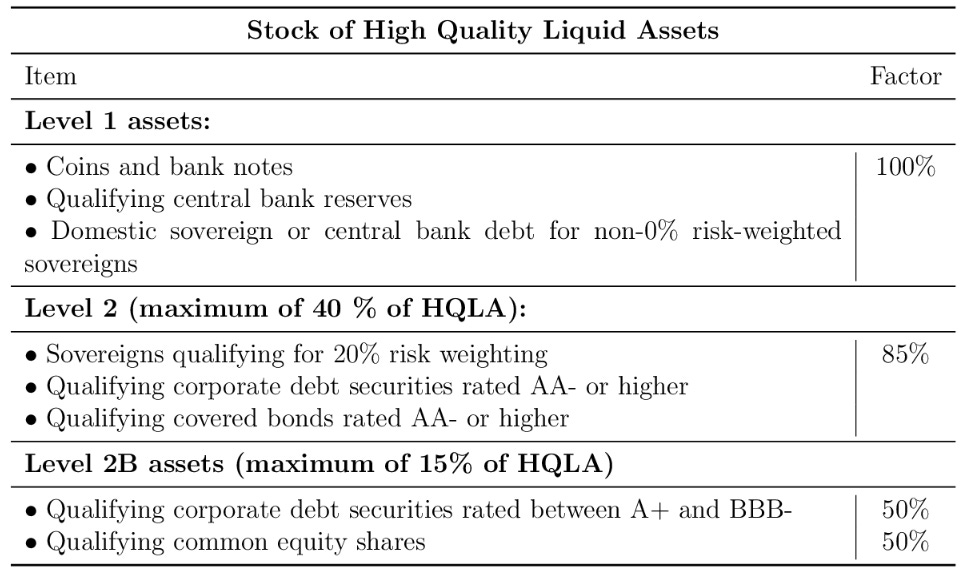

Sono inoltre considerate attività liquide di elevata qualità (HQLA) insieme ai titoli di Stato e ad alcuni titoli societari e garantiti da ipoteca: le banche possono usarle per pagare altre banche se comprano da loro asset HQLA, passandosi fra loro le riserve bancarie in un sistema chiuso, come una patata bollente.

Ma non usano le riserve per comprare titoli azionari: non sono ammissibili come asset HQLA, o lo sono solo a condizioni estremamente rigide.

La partecipazione azionaria come percentuale dei buffer HQLA delle grandi banche europee e statunitensi è trascurabile: le condizioni sono così rigide che si potrebbe dire che è quasi lo 0%.

Lo so a cosa state pensando: l’effetto di ribilanciamento del portafoglio.

Se le banche fanno offerte sulle obbligazioni societarie per sottrarle ai rispettivi buffer HQLA, gli spread si restringeranno e ciò dovrebbe indurre un atteggiamento più aggressivo anche da parte degli investitori azionari.

In parte è vero, ma si tratta di un potenziale effetto di secondo ordine che richiede anche dei fondamentali (!) a sostegno della tesi: le banche non sovra-allocheranno ciecamente in obbligazioni societarie perché hanno più riserve se sentono il rischio di un aumento delle insolvenze.

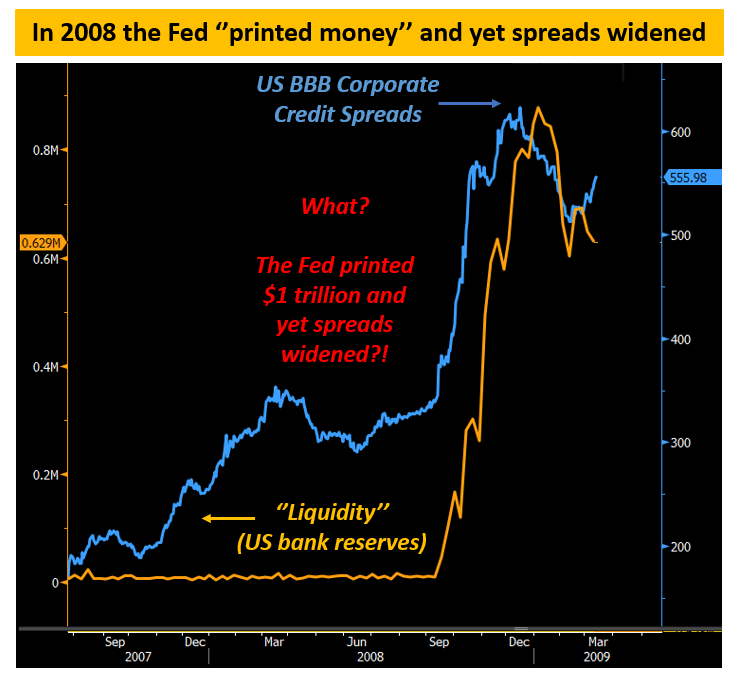

Ricordiamo cosa è successo nel 2008: la Fed aveva “stampato” quasi mille miliardi di dollari (arancione) molto rapidamente, ma gli spread dei crediti societari (blu) hanno continuato ad aumentare, perché i rischi di default stavano salendo a causa della Grande Crisi Finanziaria.

Le condizioni economiche sono importanti, dopotutto.

E arriviamo al perché il grafico iniziale è fuorviante secondo me.

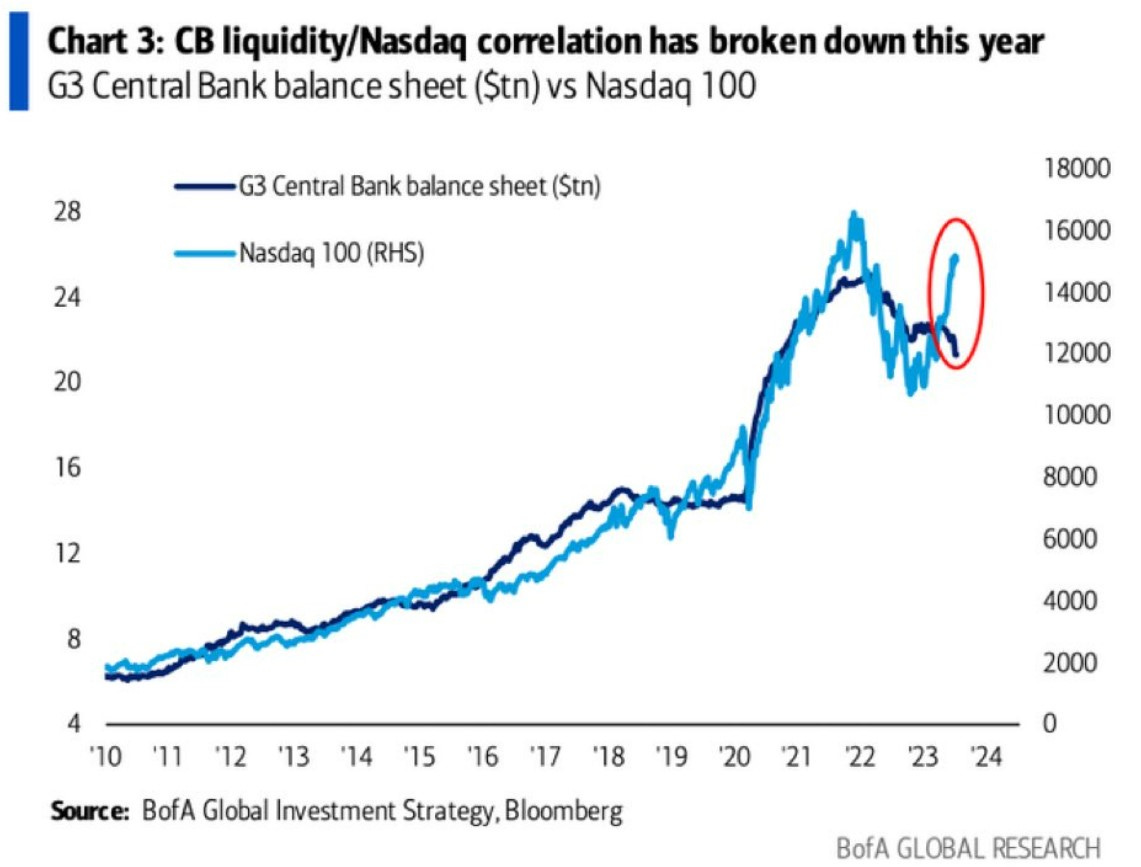

Queste due serie hanno teso al rialzo negli ultimi 15 anni per varie ragioni: le banche centrali hanno tenuto politiche accomodanti tramite QE e simili per riportare l’inflazione all’obiettivo e, soprattutto…

...Il Nasdaq 100 è salito costantemente anche perché gli utili sono aumentati di circa il 10% in media all’anno (!!!).

Non mi credete?

Facciamo due conti.

È vero che la “liquidità” è così strettamente correlata ai ritorni del mercato azionario?

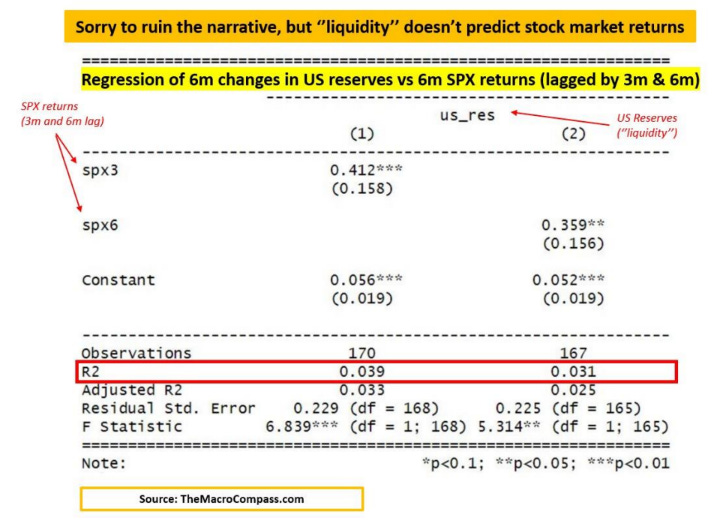

Abbiamo eseguito una semplice analisi di regressione lineare tra il cambio di “liquidità” (riserve bancarie USA) e i ritorni dell’S&P 500 negli ultimi 15 anni: abbiamo giocato con gli sfasamenti temporali, le eccezioni, le finestre di ritorno...tutto.

Le riserve bancarie e i mercati azionari tendono a salire nel tempo, e quindi sembrano “correlati”, ma analizzando il tasso di variazione della liquidità e i ritorni dell’S&P 500 riusciamo a risolvere il problema.

Il risultato è chiaro.

Un semplice esercizio di regressione lineare ci dice che la “liquidità” non riesce a predire i ritorni del mercato azionario: come mostrano i dati R2, negli ultimi 15 anni, la liquidità statunitense ha spiegato solo il 3-4% (!) della variazione dei ritorni dell’SPX.

Quindi sì: entrambe le serie tendono a salire nel tempo, e sistemarle su un grafico a due assi sembra bello, ma i titoli azionari salgono nel tempo perché gli utili crescono e non perché le banche centrali pompano “denaro” nel “sistema”.

Il denaro, in questo caso, significa riserve bancarie e le banche non possono e non usano le riserve per comprare titoli azionari: la relazione diretta e semplice suggerita da molti commentatori macro …

…Semplicemente non esiste.

***

Articolo originale pubblicato su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.