La festa continua, ma il pericolo è dietro l’angolo.

La strategia per come navigare quello che ci aspetta è stata in generale affrontata su NFTRH e, con la chiarezza post-Fed, viene affinata ancora di più, diventando un piano fattibile per i prossimi mesi, in un aggiornamento dettagliato su NFTRH+ di questa mattina.

Questo comprenderà i metalli preziosi, beneficiari di un indebolimento della Fed, ma anche probabilmente trade/investimenti legati alle materie prime che, in modo controintuitivo, beneficeranno delle notizie sul “calo dell’inflazione”, essendo stati ostacolati per così tanto tempo dalle notizie amplificate sull’inflazione e da una Fed interventista in risposta.

Mentre il Cramer-Contrario striscia nei mercati.

Il capo della Fed parla dell’inflazione usando un tempo passato.

“Questa non ERA la classica inflazione da sovraccarico della domanda a cui pensiamo. È stata una combinazione di domanda fortissima, senza dubbio, e insolite restrizioni lato offerta, sia per quanto riguarda i prodotti ma anche il lavoro, perché abbiamo avuto uno shock della partecipazione [alla forza lavoro]”,

La domanda creata dall’isolamento durante il lockdown finalmente si è riversata nella sfera dei consumatori, con i loro nuovi dollari fruscianti in mano. Comunque, la Fed-Chisciotte ha finalmente smesso di combattere contro il mulino a vento dell’inflazione. Jerome Powell parla come se fosse un conquistatore. Jerome 1, Mulino 0.

Un anno fa, NFTRH prevedeva questo momento con l’idea di un contesto di rally Goldilocks disinflazionistico trainato dai Tech, nato da una combinazione del ciclo elettorale di metà mandato, di un sentiment selvaggiamente super-bearish all’epoca e, ovviamente, del sollievo della Fed per via della disinflazione. E ci siamo.

Ma ora tocca agli spiriti animali continuare a dipingere questo quadro di segnale di mercato bearish giustapposto contro un euforico mercato azionario bullish. Questi spiriti in teoria trainerebbero l’SPX al suo doppio apice (già là) con un previsto lancio a nuovi massimi storici, per andare sul sicuro.

Tutto questo secondo il piano primario su NFTRH su cui lavoro dal Q4 2022. Il gioco è andato avanti molto più di quanto avessi originariamente previsto (pensavo ad un rally nel Q1 2023 e poi fino al Q2), ma eccoci qui, un anno dopo, con i tori attivi che puntano a un nuovo massimo. Così sia. Non facciamo previsioni. Facciamo proiezioni e aggiustamenti lungo la strada. Ma l’idea primaria era giusta e oggi è ancora corretta. Questa idea era ed è ancora di un crescente ottimismo mentre svanisce l’ombra del male conosciuto come inflazione.

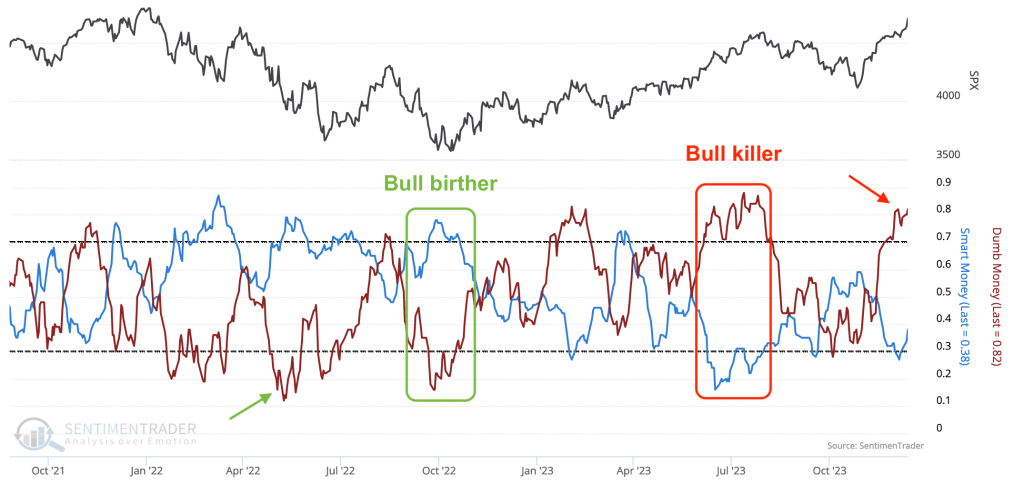

Parlando di ottimismo, il mercato ha avuto una lettura che ho definito “bull killer” l’estate scorsa. Poi è arrivata una correzione e ora arriva un bull killer n° 2. Come fa il toro ad essere ucciso due volte? Seguitemi. È un sentimento estremo, non un timer. È una condizione per un top in arrivo. Inoltre, notiamo la meravigliosa simmetria delle frecce verdi e rosse. C’è stato un originale generatore di tori prima che il mercato toccasse il fondo nel Q4 2022, e oggi c’è un altro killer prima che il mercato tocchi l’apice, probabilmente nel 2024.

Sentimentrader.com

Intanto, oro, argento e titoli minerari dovrebbero essere le star di questo rally, malgrado il contesto Goldilocks, perché il rally arriva in un periodo di svolta da interventismo a cautela da parte dei nostri signori a capo della politica monetaria, con Jerome “Occhio da Falco” Powell che inverte pubblicamente la rotta, parlando dell’inflazione al passato.

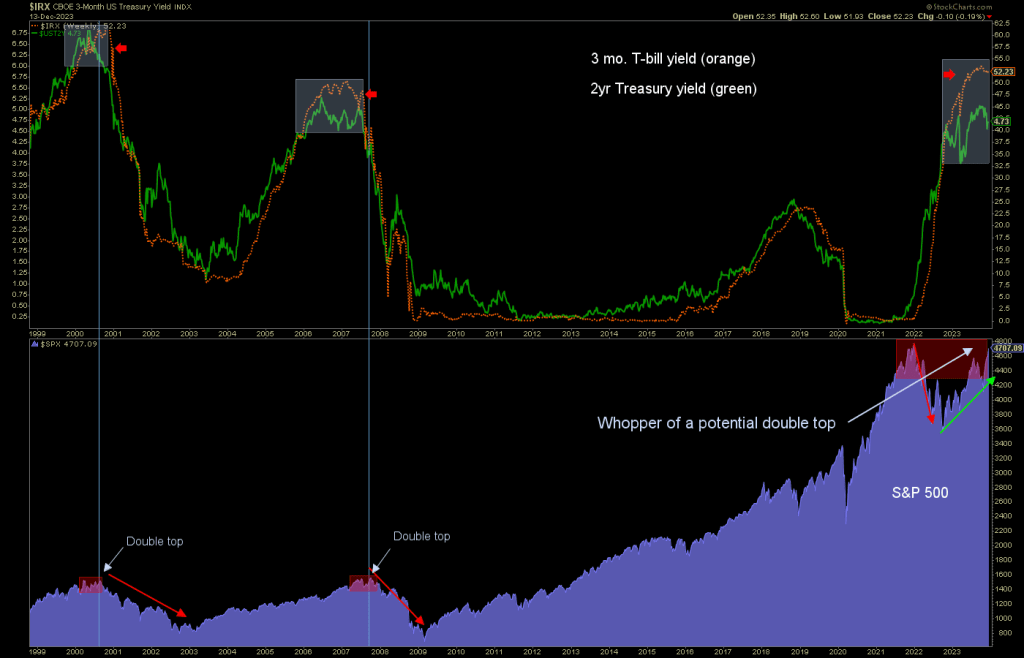

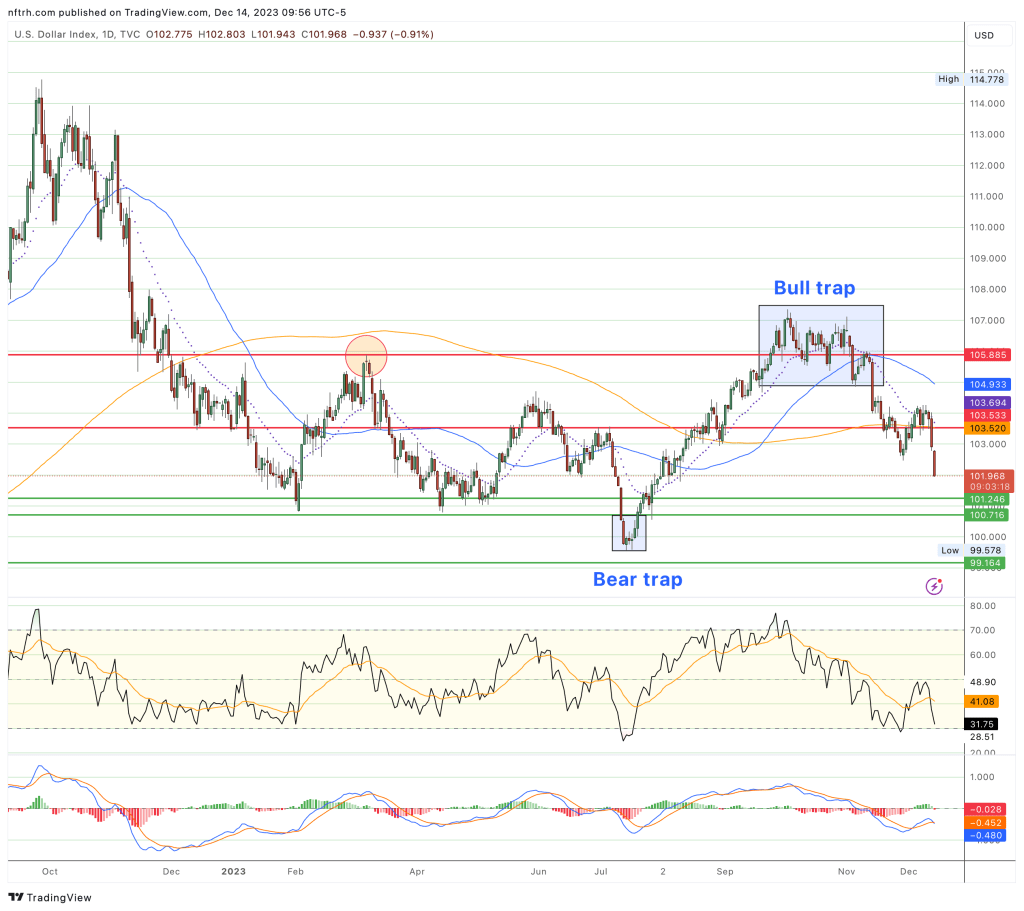

Ma c’è una seconda parte di questa storia che si svolgerà nel 2024, prima o dopo, per l’implicazione del grafico sui segnali dei bond/SPX sopra. Un’implicazione bearish. Ma, per il momento, è il periodo delle feste, e l’USD anti-mercato è in caduta libera con l’annullamento della politica interventista.

E allora, Wayne? Garth?

Francamente, dopo un anno di moderato successo ma pesante, mi godrò pienamente i prossimi eventi del mercato. Sia come avventore di un casinò ora, che come triste manager del mercato dopo, man mano che il rischio sale, le folle si radunano e rafforzano le loro percezioni, mentre l’intera rumorosa cacofonia si avvia verso il culmine. Poi, nel 2024, ci sarà l’occasione per andare bearish con convinzione e per tenere con altrettanta convinzione i metalli preziosi. È una cosa post-bolla. *

* La “bolla” non sono i mercati azionari, ma gli oltre 20 anni di un’ininterrotta politica monetaria che hanno formato una bolla che ha alimentato quella che molti definiscono bolla del mercato azionario.