Settimana che vede giovedì il meeting della Fed che, salvo sorprese, dovrebbe ridurre i tassi di 25 bps, oltre all’uscita di dati importanti. SI comincia oggi alle 10:00 con il PMI manifatturiero di ottobre dell’Europa: stima 45.9 punti contro 45 di settembre. Il miglioramento atteso costituirebbe un’ulteriore conferma della lenta ripresa della manifattura, pur rimanendo sotto i 50 punti che, come sappiamo, indicano recessione.

Nel corso della settimana usciranno anche gli altri PMI dell’Europa e quelli degli Stati Uniti, tutti previsti in moderato miglioramento.

Non dimentichiamo, inoltre, che sarà anche la settimana in cui sapremo se il prossimo presidente degli Stati Uniti sarà Trump o Harris

La stagione degli utili del 3Q24 per le società S&P 500 è in pieno svolgimento e i risultati sono stati finora modestamente positivi. L'aspettativa all'inizio del trimestre era che gli utili aziendali sarebbero cresciuti di circa il 4% YoY, al di sotto della previsione di circa il 7,5% di fine giugno. Con circa il 70% delle società S&P che hanno già pubblicato i risultati, la crescita del terzo trimestre sembra al momento in linea con il ritmo di circa il 5%, che è leggermente al di sopra delle ultime aspettative.

La scorsa settimana molti titoli tecnologici a grande capitalizzazione hanno riportato utili, tra cui Google (NASDAQ:GOOGL), Microsoft (NASDAQ:MSFT), Meta, Apple (NASDAQ:AAPL) e Amazon (NASDAQ:AMZN). Nel complesso, i trend sono stati contrastanti. Mentre quasi tutte le aziende hanno superato le aspettative di crescita di fatturato e utili, le indicazioni per il prossimo trimestre e le prospettive di spesa hanno scatenato volatilità per alcuni titoli. Aziende come Microsoft e Apple hanno offerto indicazioni inferiori alle aspettative degli analisti, mentre altre come Meta hanno parlato di una maggiore spesa per l'intelligenza artificiale (IA), che gli investitori temevano potesse pesare sui margini di profitto.

C'è ancora un esame approfondito da parte degli investitori sulle redditività dell'IA, così come quando ci sarà una più ampia adozione della tecnologia. A nostro avviso, crediamo che l'IA sia ancora nelle prime fasi di una fase di crescita e adozione pluriennale e nel tempo dovrebbe avvantaggiare settori oltre la tecnologia, tra cui assistenza sanitaria, servizi finanziari e produzione.

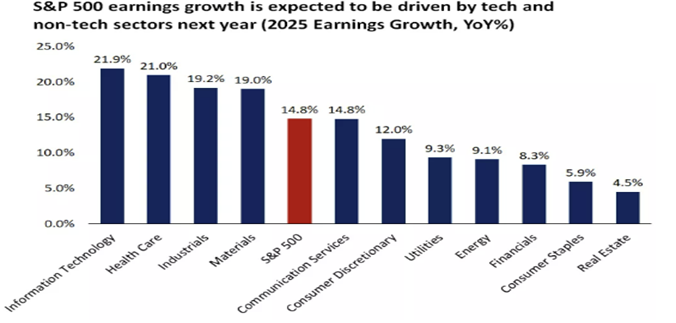

Più in generale, riteniamo che la crescita degli utili dovrebbe essere positiva e un motore dei rendimenti sia quest'anno che nel 2025. La crescita degli utili dell'S&P 500 per quest'anno è sulla buona strada per essere nell’intorno del 9% annuo, ben al di sopra del tasso di crescita dell'1% dell'anno scorso.

Per il 2025, vediamo il potenziale per una crescita degli utili a due cifre, soprattutto con la moderazione dei tassi di interesse e la permanenza dell'inflazione nell'intervallo del 2%, entrambi fattori che dovrebbero sostenere i consumi delle famiglie e la spesa aziendale. Come noto, i rendimenti del mercato azionario sono in genere una combinazione di due fattori: crescita dei prezzi e crescita degli utili.

La performance dei prezzi rimane più limitata, soprattutto in parti del settore tecnologico che hanno già sperimentato un loro aumento significativo. Pertanto, la crescita degli utili sarà probabilmente il fattore chiave quando si tratta di rendimenti di mercato. E crediamo che la crescita degli utili sia destinata ad espandersi, supportata sia dalle parti tecnologiche che da quelle non tecnologiche del mercato nei trimestri a venire.

L'altro importante punto dati pubblicato la scorsa settimana è stato il rapporto sul lavoro non agricolo negli Stati Uniti di ottobre. Il totale dei nuovi posti di lavoro è stato ben al di sotto delle aspettative, con 12.000 posti di lavoro aggiunti rispetto alle previsioni di 100.000. I posti di lavoro mensili medi aggiunti quest'anno sono ora a circa 170.000, al di sotto della media dell'anno scorso di 250.000 ma comunque al di sopra della media a lungo termine di 148.000.

La debolezza dei posti di lavoro del mese scorso, tuttavia, è stata in gran parte dovuta a due fattori: gli scioperi dei lavoratori alla Boeing (NYSE:BA) e gli impatti degli uragani Helene e Milton. Il Bureau of Labor Statistics (BLS) stima che lo sciopero della Boeing potrebbe aver ridotto i posti di lavoro di circa 46.000, mentre si stima che i due uragani abbiano avuto un impatto negativo tra 40.000 e 70.000 posti di lavoro. Aggiungendo questi dati al rapporto sui posti di lavoro del mese scorso si sarebbe probabilmente ottenuta una cifra in linea con le stime, ma comunque al di sotto del ritmo medio dei guadagni di quest'anno.

Più in generale, crediamo che i dati sull'occupazione continuino a indicare un mercato del lavoro che sembra raffreddarsi dopo la forte crescita dovuta al periodo post-pandemia. Tuttavia, il mercato del lavoro non sembra essere prossimo al collasso e il tasso di disoccupazione statunitense del 4,1% indica ancora un sano equilibrio tra domanda e offerta.

Forse gli aspetti positivi sono che un mercato del lavoro in flessione dovrebbe spingere la Fed a proseguire con i tagli dei tassi nelle prossime riunioni e, nel tempo, dovremmo assistere ad un rallentamento della crescita salariale, il che sosterrebbe anche una minore inflazione nei servizi.

Oltre alle elezioni americane, mercoledì e giovedì è in programma anche la riunione della Fed di novembre. Considerato il rapporto sui posti di lavoro più debole del previsto e le revisioni al ribasso, crediamo che la Fed sia decisamente sulla buona strada per tagliare i tassi la prossima settimana di ulteriori 25 bps. i mercati stanno ora scontando maggiori probabilità di tagli dei tassi sia alle riunioni della Fed di novembre che di dicembre.

Dopo i meeting del 2024, ci aspettiamo che la Fed continui a portare i tassi verso un livello più neutrale, anche se forse a un ritmo più misurato, dato che sarà attenta a non alimentare l'inflazione lungo il percorso. A nostro avviso, il tasso terminale, o tasso di politica monetaria finale, sarà probabilmente intorno al 3,5%, il che implica circa ulteriori cinque tagli totali dopo quello atteso giovedì prossimo.

Storicamente, se le banche centrali tagliano i tassi per le giuste ragioni, ovvero se l'inflazione si è moderata e vogliono spostare gradualmente i tassi in un territorio meno restrittivo, questo è un buon contesto per i mercati finanziari. A nostro avviso, ci sono opportunità sia per gli investitori azionari che obbligazionari, soprattutto se l'economia regge e i tassi di default aziendali rimangono bassi.

Nonostante l'incertezza sull'esito delle elezioni presidenziali statunitensi della settimana, i fondamentali economici rimangono solidi, il che dovrebbe continuare a sostenere l'attuale mercato rialzista. Dopo un rally di circa il 60% nell'S&P 500 da ottobre 2022, il ritmo dei guadagni delle azioni potrebbe moderarsi, ma i mercati presteranno probabilmente la massima attenzione ai dati economici, tra cui la crescita degli utili aziendali in rotta per il 9% quest'anno e un mercato del lavoro che si sta raffreddando ma non crollando. In altre parole è in via di normalizzazione.

La storia ci insegna anche che la volatilità del mercato legata alle elezioni è stata spesso un'opportunità di acquisto nei portafogli. In particolare, novembre e dicembre negli anni elettorali tendono ad essere mesi positivi per i mercati statunitensi. Per gli investitori a lungo termine, continueremmo a puntare sulla volatilità del mercato come un'opportunità, per diversificare i portafogli o aggiungere investimenti di qualità a prezzi potenzialmente migliori.

Privilegiamo i titoli azionari statunitensi a grande e media capitalizzazione e la diversificazione tra settori growth e value, poiché la crescita degli utili continua ad espandersi.

Nel reddito fisso, crediamo che gli investitori dovrebbero rimanere cauti nell'essere troppo sovrappesati su strumenti simili alla liquidità, come GIC e fondi del mercato monetario e dovrebbero invece considerare di estendere gradualmente ed in modo opportunistico la duration nello spazio obbligazionario investment-grade, soprattutto perché crediamo che la Fed rimarrà rimane pronta a continuare il ciclo di taglio dei tassi.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

La volatilità legata alle elezioni è un'opportunità

Pubblicato 04.11.2024, 09:10

La volatilità legata alle elezioni è un'opportunità

L’intelligenza non serve per fare i capi di Stato. La dote che conta, nei capi di Stato, è la forza. Il coraggio, l’astuzia, e la forza (O. Fallaci).

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.