Il rialzo dell’indice S&P 500 nelle ultime settimane lo porta ad un passo dal suo massimo storico, segnato nel gennaio 2022. Tuttavia, alcuni analisti avvertono che la ristretta leadership delle Big Tech lascia il mercato vulnerabile.

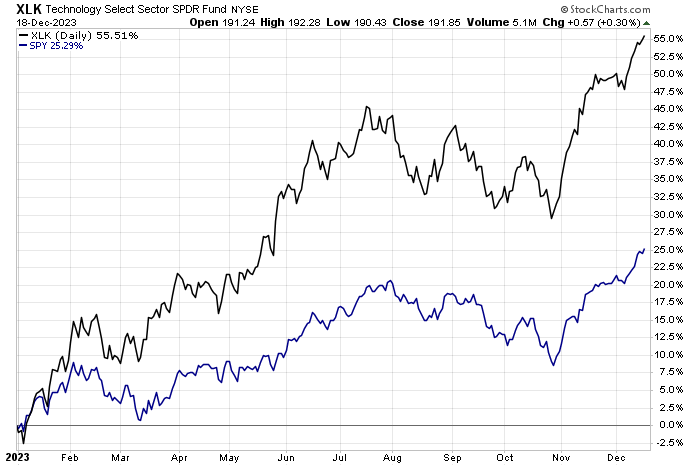

Consideriamo i ritorni sull’anno in corso per il Technology Select Sector ETF (NYSE:XLK) rispetto all’S&P 500 ETF (NYSE:SPY), un riferimento per il mercato. XLK è schizzato di oltre il 55% nel 2023 fino alla chiusura del 18 dicembre, più del doppio rispetto al rialzo dell’SPY.

Più di recente, tuttavia, ci sono segnali che l’ampiezza del mercato stia migliorando, il che, secondo alcuni analisti, indica probabilità maggiori di un rally più sano e sostenibile.

Il chief investment officer di Morgan Stanley (NYSE:MS), Mike Wilson, riporta che il 78% dei titoli S&P 500 sono stati scambiati sopra la loro media mobile su 200 giorni la scorsa settimana, un livello che torna al massimo per il 2023.

“Nel mese scorso, abbiamo visto quella che è forse la serie migliore di miglioramento dell’ampiezza nel 2023”, scrive in una nota di ricerca di questa settimana.

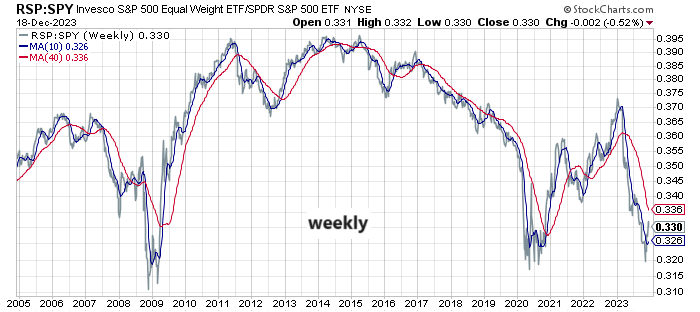

Il miglioramento dell’ampiezza si rispecchia anche nel rapporto tra un Invesco S&P 500® Equal Weight ETF (NYSE:RSP) rispetto alla sua controparte pesata sul mercato (SPY).

A essere onesti, il balzo di questo rapporto (performance più forte per i titoli in generale rispetto alle compagnie più grandi) segue una lunga serie di cali, e quindi siamo ancora all’inizio per pensare che sia in atto un nuovo regime di ampiezza più grande tramite questo indicatore.

Intanto, un analista di Zacks la scorsa settimana ha notato:

“La recente espansione dell’ampiezza del mercato è bullish in quanto settori come finanza, sanità e industria schizzano dai livelli di oversold.

Più titoli hanno ristabilito trend in salita e una buona percentuale ha raggiunto massimi di 52 settimane”.

Aggiunge che “le small-cap cominciano a mostrare segni di performance superiore” e che “il miglioramento indica maggiori probabilità che questo rally sarà sostenibile”.

La recente impennata del rapporto tra un ETF small-cap (IWM) rispetto alla sua controparte large-cap (IWB) sembra incoraggiante. Rivedendo un grafico a lungo termine di questa relazione, però, resta spazio per il dibattito sull’eventualità che l’ultimo rialzo sia solo rumore o effettivamente un segnale.

Ed Yardeni di Yardeni Research prevede che il rally continuerà e che il miglioramento dell’ampiezza ne sia un fattore.

“La nostra idea è che il bull market si amplierà, il che sembra stare succedendo ora, perché gli investitori sono più fiduciosi che la Fed abbia finito di alzare i tassi di interesse e possa iniziare ad abbassarli il prossimo anno”, ha scritto questa settimana.

La domanda è: quand’è che il troppo stroppia? Più precisamente: quanta parte del rally vive alla mercè delle aspettative di tagli dei tassi?

Forse più di quanto si ammetta, il che implica che la forza del mercato è ancora estremamente dipendente dai colpi di scena della politica della Fed nelle prossime settimane.

Un nuovo sondaggio di Bank of America (NYSE:BAC) indica che le aspettative sul taglio dei tassi stanno incoraggiando una rinnovata domanda di azioni.

È sicuramente una buona notizia per i tori nel breve periodo. Resta da capire se sia più di un entusiasmo passeggero.