Inflazione della Francia YoY di dicembre in uscita oggi alle 8:45 (stima +1.3%, invariata rispetto a novembre) e della Spagna alle 9:00 (stima +2.8% contro +2.4% di novembre). Produzione industriale dell’Europa MoM di novembre (stima +0.3% da zero di ottobre).

Alle 14:30 è attesa l’inflazione USA MoM di dicembre attesa al +0.3% (invariata rispetto a novembre), che dovrebbe portare la variazione annua al +2.9% (dal +2.8% di novembre). Alle 20:00 sarà inoltre reso noto il beige book che, come noto, fornisce un quadro delle tendenze e delle sfide economiche. Un punto di vista ottimistico viene ritenuto positivo/rialzista per il dollaro USA, mentre un punto di vista pessimistico è interpretato in senso negativo/ribassista per il dollaro USA.

Migliora la produzione industriale dell’Italia MoM a novembre (+0.3% da +0.1% di ottobre) e risulta superiore alle attese (zero). Migliora anche il tendenziale annuo che rimane tuttavia negativo (-1.5% contro -3.5% di ottobre). L'aumento può essere ricondotto ad una crescita dello 0.6% dei beni e una stabilità dei prezzi dei servizi.

Cresce meno del previsto la produzione industriale USA MoM di dicembre (+0.2% contro +0.4% attesa e di novembre), che porta in flessione anche quella YoY (+3.3% contro +3.5% attesa e + 3.0% di novembre).

I primi report sui posti di lavoro del 2025 negli Stati Uniti hanno ampiamente superato le aspettative: le buste paga non agricole di dicembre sono state pari a 256k, ben al di sopra delle aspettative di 165k, mentre il tasso di disoccupazione è sceso al 4,1% dal 4,2%. La crescita media della retribuzione oraria è aumentata del 3,9% anno su anno, leggermente al di sotto delle previsioni di crescita salariale del 4,0%, segnalando anche un po' di potenziale allentamento dell'inflazione dei servizi che comunque rimane doppia rispetto al target.

Nel complesso, i dati sull'occupazione indicano due tendenze positive chiave per la crescita economica. In primo luogo, il tasso di disoccupazione rimane benigno e ben al di sotto di quello storico a lungo termine. Ciò fornisce uno sfondo favorevole sia ai consumatori che alle aziende. In secondo luogo, gli incrementi salariali superano ancora il tasso di inflazione, il che significa che i dipendenti stanno portando a casa salari reali positivi. Ciò sostiene anche la fiducia e la spesa dei consumatori.

Perché dunque i mercati finanziari sono stati negativi dopo queste notizie? Crediamo che questo sia dovuto in parte al fatto che gli investitori stiano rivalutando la necessità di ulteriori tagli dei tassi delle banche centrali. Infatti, secondo lo strumento CME FedWatch, i mercati ora si aspettano solo un altro taglio dei tassi della Fed nel 2025 nel meeting del 18 giugno o del 30 luglio, che porterebbe il tasso dei fondi federali al 4,0% - 4,25%. Nei primi tre meeting del 29 gennaio, del 19 marzo del 7 maggio, oltre l’80 dei trader non si aspetta un taglio dei tassi.

Di conseguenza, i rendimenti dei titoli di Stato sono saliti bruscamente (in particolare quelli a breve termine), che tendono ad essere maggiormente guidati dai tassi di riferimento delle banche centrali. I rendimenti più elevati hanno pesato sui titoli azionari, in particolare su quelle parti del mercato con le valutazioni più elevate.

Il Nasdaq per esempio, fortemente incentrato sulla tecnologia, ha avuto una performance inferiore, mentre le parti difensive del mercato come i servizi di pubblica utilità e l'assistenza sanitaria hanno retto meglio. A nostro avviso, mantenere un approccio diversificato agli investimenti growth e value nei portafogli sarà un tema ricorrente per il 2025.

Oltre ai dati economici e ai tagli dei tassi da parte delle banche centrali, gli investitori tengono d'occhio anche il cambiamento di regime politico in atto negli Stati Uniti. E si aspettano una maggiore chiarezza sulle iniziative politiche già il giorno dopo l'insediamento.

Negli Stati Uniti, l'Inauguration Day è a meno di una settimana di distanza, con il presidente eletto Trump che presterà giuramento il 20 gennaio. Mentre la nuova amministrazione ha evidenziato diverse iniziative politiche, tra cui tariffe, immigrazione e riforma energetica, deregolamentazione e tagli fiscali. Resta da vedere quali di queste saranno considerate prioritarie.

Non escludiamo che l'incertezza su quali politiche siano prioritarie e in quale ordine, potrebbe continuare a gravare sui mercati finanziari. Se l'amministrazione si concentrasse prima su alcune delle politiche potenzialmente più inflazionistiche, come le tariffe e la riforma dell'immigrazione, ciò potrebbe essere più destabilizzante per i mercati. Tuttavia, se queste fossero bilanciate con iniziative pro-crescita come la deregolamentazione e i tagli fiscali, i mercati potrebbero vedere un risultato più equilibrato. Riteniamo comunque che nel complesso la rimozione di questa incertezza politica da sola potrebbe essere accolta con favore dai mercati, indipendentemente dalle iniziative prioritarie.

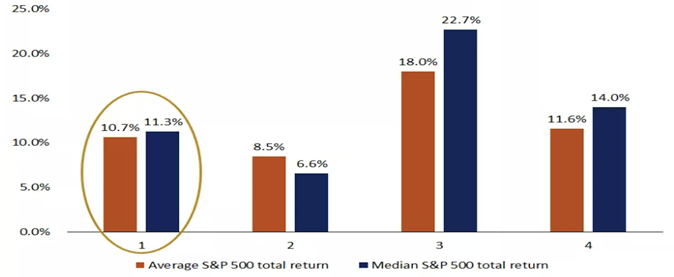

Nonostante l'incertezza persistente sul contesto politico crediamo che questo sia un buon momento per ricordare che nel medio e lungo periodo i mercati finanziari tendono a non essere guidati dalla politica e dai titoli dei giornali, ma dai fondamentali. E lo vediamo dal grafico seguente che evidenzia il total return dell’S&P 500 suddiviso per anno dei cicli presidenziali.

Performance dell’S&P 500 nei quattro anni successivi alle elezioni presidenziali

Fonte: Moringstar.

Continuiamo a vedere l'espansione economica e di mercato sostenuta da tre fattori fondamentali: un solido mercato del lavoro, che continua a sostenere i consumi, una crescita positiva degli utili dell'indice S&P 500, che probabilmente supererà il 10% nel 2025 e le banche centrali che continueranno ad abbassare i tassi di interesse ufficiali da qui in poi, anche se forse in modo più modesto.

Occorre ricordare che dopo due anni consecutivi di solidi guadagni e bassa volatilità dei mercati, ci aspettiamo di vedere una certa moderazione nei rendimenti e periodi di maggiore volatilità nei prossimi mesi. Continuiamo però a credere che gli investitori possano usare questi drow down come opportunità, per diversificare, riequilibrare e aggiungere investimenti di qualità a prezzi migliori, sia nelle parti growth che value del mercato.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Le incertezze politiche creano volatilità, ma sono i profitti che muovono i prezzi

Pubblicato 15.01.2025, 11:22

Le incertezze politiche creano volatilità, ma sono i profitti che muovono i prezzi

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.