Le probabilità di recessione sono aumentate notevolmente dopo la testimonianza di Jerome Powell davanti al Congresso e l’ultimo vertice del FOMC. Tuttavia, i recenti fallimenti della Silicon Valley Bank e di Credit Suisse, dovuti all’impatto dell’aumento dei tassi sulla liquidità delle banche regionali, hanno aumentato i rischi.

Non è la prima volta che avvertiamo che l’aggressiva campagna di rialzo dei tassi causerà una recessione o “romperà qualcosa”.

È da tempo che avvertiamo di questo rischio. Tuttavia, i mercati finanziari continuano a ignorare gli avvertimenti.

La Fed continua a dire chiaramente che considera l’inflazione una minaccia economica “persistente e perniciosa” che deve essere sconfitta. Come abbiamo osservato in precedenza, il problema è che in un’economia che dipende dal debito per la crescita economica, l’aumento dei tassi alla fine porta a un “evento”, poiché i costi e i pagamenti dei prestiti aumentano.

L’aumento del servizio del debito distoglie il denaro dai consumi che alimentano la crescita economica. Questo è il motivo per cui le morosità dei consumatori stanno aumentando a causa dell’enorme quantità di credito al consumo a tassi sostanzialmente più alti. Da notare che quando la Fed inizia a ridurre i tassi, le morosità diminuiscono drasticamente. Questo perché la Fed ha “rotto qualcosa” dal punto di vista economico e il debito viene estinto attraverso pignoramenti, fallimenti e modifiche dei prestiti.

Naturalmente, dato che i consumi rappresentano circa il 70% del calcolo della crescita economica, il consumatore è il perno.

Suonano le sirene di un allarme

Mentre la percentuale di prestiti al consumo in sofferenza non è problematica, lo è invece il trend in forte rialzo. Heather Long del Washington Post osserva che:

“Molte famiglie sono indietro le bollette: 20,5 milioni di case avevano arretrati da pagare a gennaio, secondo l’Associazione nazionale degli amministratori dell’energia”.

Secondo l’articolo, il 60% di chi guadagna meno contribuisce a circa il 40% della crescita del PIL. Le persone in ritardo con i prestiti sono probabilmente sottoposte a una stretta finanziaria a causa del calo dei salari reali e saranno costrette a ridurre i loro consumi. Se il tasso di disoccupazione aumenta, il problema si aggraverà. L’articolo conclude:

“I segnali si allarme si stanno accendendo. Se l’economia dovesse cadere in recessione, la situazione diventerebbe ancora più pericolosa per chi si trova in basso”.

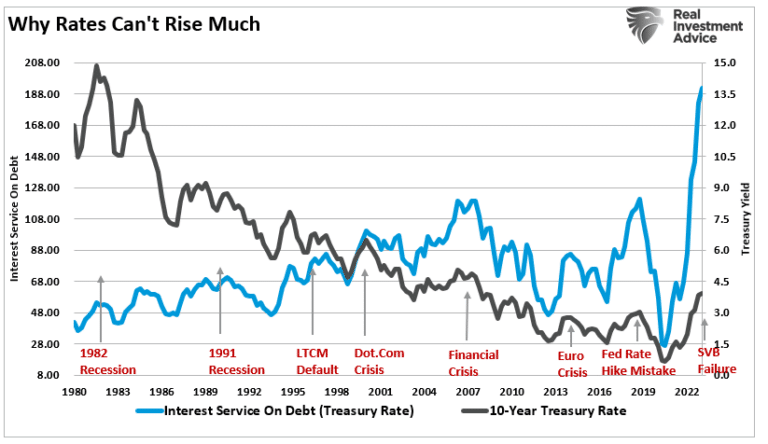

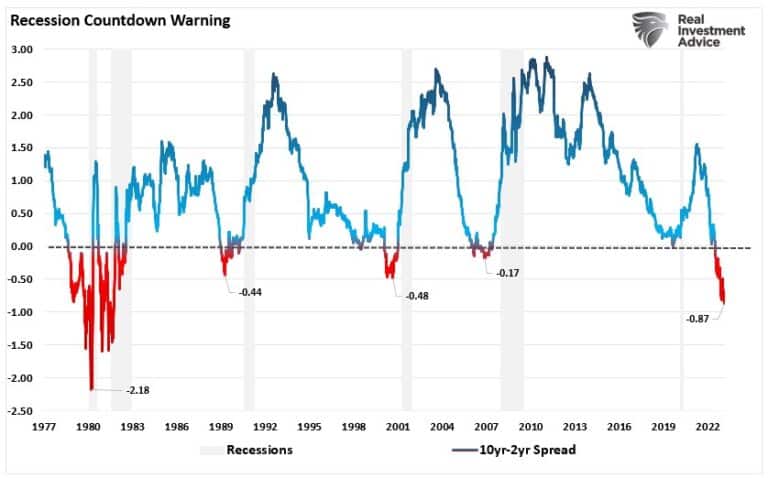

Le profonde inversioni delle curve di rendimento sono un segno che le probabilità di recessione stanno aumentando.

L’inversione attuale del tasso d’interesse decennale e del tasso d’interesse a 2 anni è ora al livello più profondo da quando Paul Volcker ha progettato i rialzi che hanno spezzato la schiena dell’inflazione a due cifre al costo di due recessioni consecutive.

Tuttavia, c’è una grande differenza tra oggi e gli anni ‘70, ovvero la dipendenza dal debito. Come si è visto, il patrimonio netto delle famiglie ha superato di gran lunga l’aumento del reddito disponibile. Questo è successo in funzione di un continuo calo dei costi di indebitamento e di un massiccio aumento della leva finanziaria.

Non sorprende che, come si è ripetuto nel corso della storia, i picchi del patrimonio netto in percentuale del reddito disponibile siano funzione di bolle speculative o di altre distorsioni economiche o finanziarie. Quando le probabilità di recessione aumentano, il risultato è il ritorno di tali distorsioni.

Sebbene siano spesso descritte come una brutta cosa dai media e dai politici, le recessioni sono una “buona cosa”, dal punto di vista economico. Se si lascia che il ciclo si completi completamente, si eliminano gli eccessi accumulati nel sistema dall’espansione precedente. Questo “reset” permette all’economia di crescere organicamente in futuro.

Oggi il problema è che la Federal Reserve ha ripetutamente interrotto la “pulizia recessiva” necessaria per riportare l’economia a uno stato più sano.

La Fed potrebbe trovarsi a metà strada tra due risultati potenzialmente dannosi.

Il Powell incontra il martello

Powell e la Federal Reserve si trovano tra la proverbiale “l’incudine e il martello”. In questo caso, “l’incudine” è rappresentata dalla Fed che continua a combattere l’inflazione aumentando i tassi di interesse e rallentando la crescita economica. Tuttavia, il “martello” è che ogni aumento dei tassi aumenta ulteriormente la pressione sui consumatori e, come nel caso della Silicon Valley Bank, sul sistema finanziario.

Se la Silicon Valley Bank ha fatto da campanello d’allarme per altri fallimenti bancari, la Federal Reserve sarà costretta a cambiare politica monetaria per salvare altre banche. Tuttavia, ciò non sarà positivo per gli investitori, poiché i salvataggi avverranno in un periodo di recessione sempre più grave e di calo degli utili. Non è questo il contesto in cui si desidera possedere strumenti sopravvalutati basati su stime di utili in calo.

Inoltre, se la Fed abbandona la lotta all’inflazione e inizia a salvare l’economia, causerà una ripresa dell’inflazione. In questo modo la Fed tornerà immediatamente ad aumentare i tassi, causando un’altra crisi, oppure dovrà lasciare che l’inflazione devasti l’economia.

La Federal Reserve non si è mai trovata a dover fornire liquidità al sistema finanziario quando l’inflazione era elevata. Dal 2008, l’inflazione è stata “ben contenuta”, consentendo alla Fed di abbassare i tassi e di fornire un “allentamento quantitativo” per stabilizzare i mercati e i sistemi finanziari. Oggi non è più così.

Non sembrano esserci scelte valide per la Fed, poiché la credibilità che Powell si è guadagnato nei confronti dei mercati per combattere l’inflazione ha un costo.

“Il problema è che più si mantengono strette le condizioni di prestito per il settore privato, più si mantengono alti i tassi dei mutui, più si mantengono alti i tassi di prestito per le imprese, più aumentano le possibilità di congelare i mercati del credito e, in sostanza, di cadere in un incidente o, in generale, di accelerare una recessione più avanti”. Alfonso Peccatiello.

Il collegamento con la M2

Alfonso ha ragione, e la contrazione della M2 nominale è un campanello d’allarme. È quanto ha osservato di recente Thorsten Polleit tramite il Mises Institute.

“Quello che sta succedendo è che la Fed sta tirando fuori dal sistema il denaro della banca centrale. Lo fa in due modi. Il primo è quello di non reinvestire i pagamenti che riceve nel suo portafoglio di obbligazioni. Il secondo è il ricorso a operazioni di reverse repo, in cui offre alle “controparti idonee” (quei pochi privilegiati che fanno affari con la Fed) la possibilità di parcheggiare i loro contanti presso la Fed durante la notte, pagando loro un tasso di interesse vicino al tasso dei federal funds”.

In passato le contrazioni della M2 nominale hanno coinciso con eventi finanziari e di mercato. Ciò è dovuto al fatto che la Fed sta drenando liquidità dal sistema finanziario, il che è in ultima analisi deflazionistico. La ragione per cui le probabilità di recessione stanno aumentando è che il drenaggio è deflazionistico e la crescita economica sta rallentando. Come conclude Thorsten:

“La Fed ha annunciato l’intenzione non solo di aumentare ulteriormente i tassi di interesse, ma anche di ridurre il proprio bilancio e di assorbire il denaro della banca centrale”.

Questo, a sua volta, implica un rischio reale che la Fed si irrigidisca eccessivamente, causando una recessione.

La Silicon Valley Bank sarà probabilmente la vittima della prossima battaglia economica.