Questa settimana, i riflettori saranno accesi sull’inflazione, con indicatori come l’indice sui prezzi al consumo (IPC), l’indice sui prezzi alla produzione (IPP), i prezzi all’importazione/esportazione, e le aspettative sull’inflazione a 5-10 anni dell’Università del Michigan. Le proiezioni sull’inflazione di giugno mostrano un aumento su base annua del 3,1%, rispetto al 4,0% di maggio. Tuttavia, l’attenzione continuerà ad essere rivolta all’indice IPC core, che dovrebbe rivelare un +5% rispetto al +5,3% di maggio.

Il dato IPC di giugno dovrebbe essere il più basso per l’indice nei prossimi mesi. Gli swap dell’inflazione anticipano un rialzo dell’inflazione generale a luglio e agosto, seguito da una stabilizzazione intorno al 3% per il resto dell’anno. Questo ammesso che i prezzi delle materie prime restino stabili e non salgano di nuovo, in quanto eventuali rialzi potrebbero far salire questa proiezione degli swap.

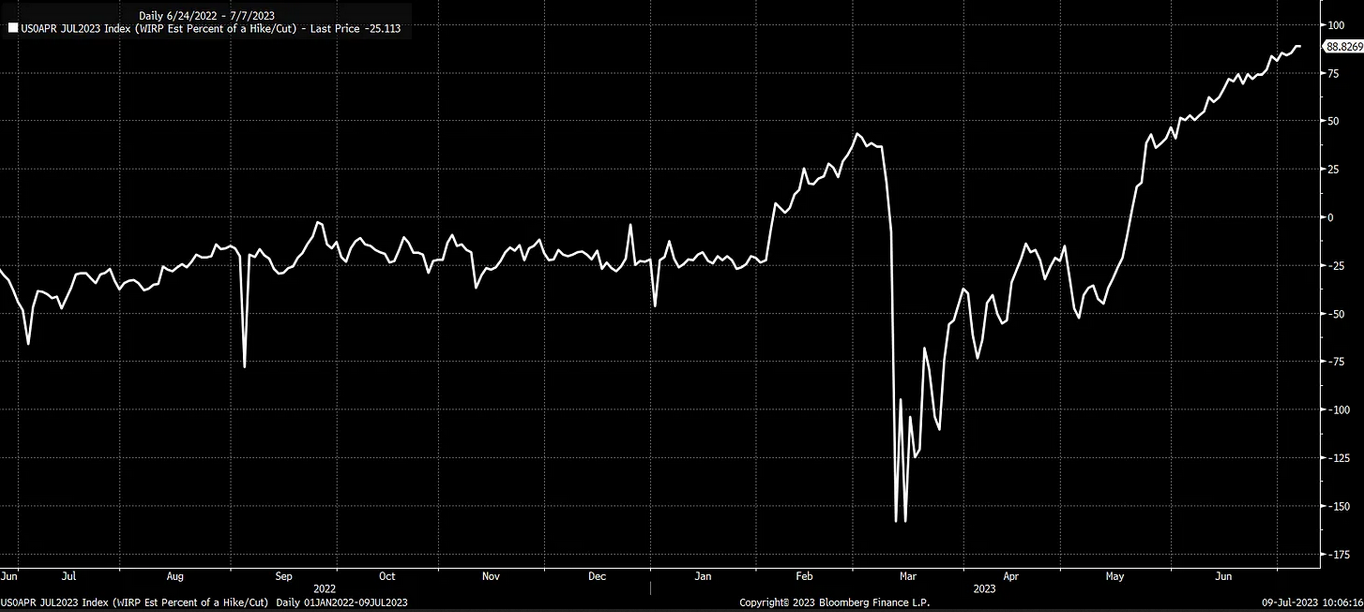

Al momento, il mercato mette in conto una probabilità di circa il 90% che la Federal Reserve alzi i tassi in occasione della riunione di luglio del Federal Open Market Committee (FOMC). A meno che il report IPC non deluda decisamente le aspettative, considerati i recenti dati sul mercato del lavoro, un aumento dei tassi a luglio sembra lo scenario più plausibile.

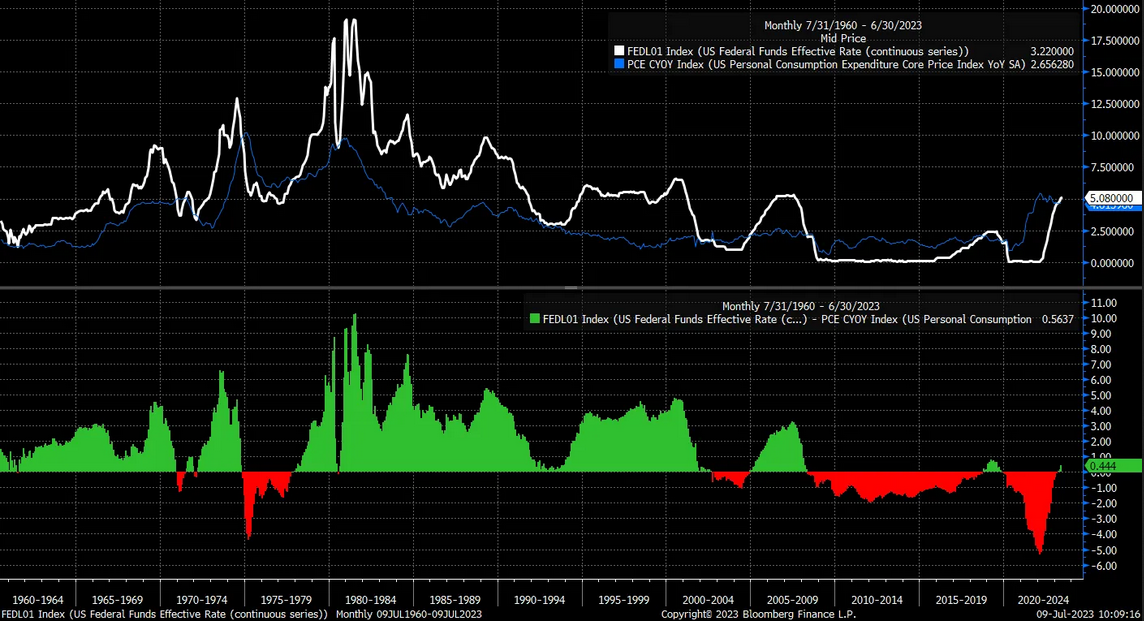

Il dot plot di giugno indica il potenziale di altri due aumenti. Tuttavia, credo che ci sia la possibilità che possiamo vedere altri due aumenti, con il tasso terminale che potrebbe raggiungere il 6% circa. Praticamente in ogni ciclo di aumenti dei tassi dalla metà degli anni Settanta, il tasso dei fondi federali ha dovuto superare il tasso PCE core per sconfiggere definitivamente l’inflazione.

In molte occasioni, il tasso dei fondi federali ha dovuto superare il tasso PCE core di quasi due punti percentuali. Ipotizzando che il tasso PCE core scenda ancora, un tasso dei fondi federali del 6% non sembra troppo ambizioso.

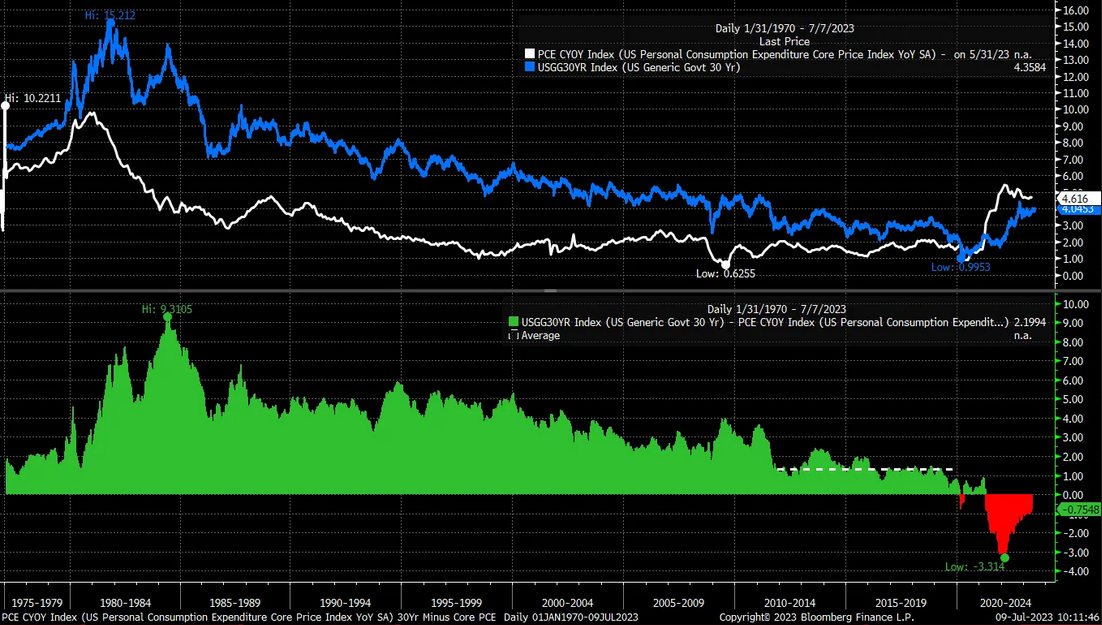

Inoltre, il tasso trentennale al momento è scambiato decisamente al di sotto del tasso PCE core. Secondo me, anche il trentennale deve salire, magari nel range del 5%, per rappresentare accuratamente questo contesto di tassi di inflazione più alti.

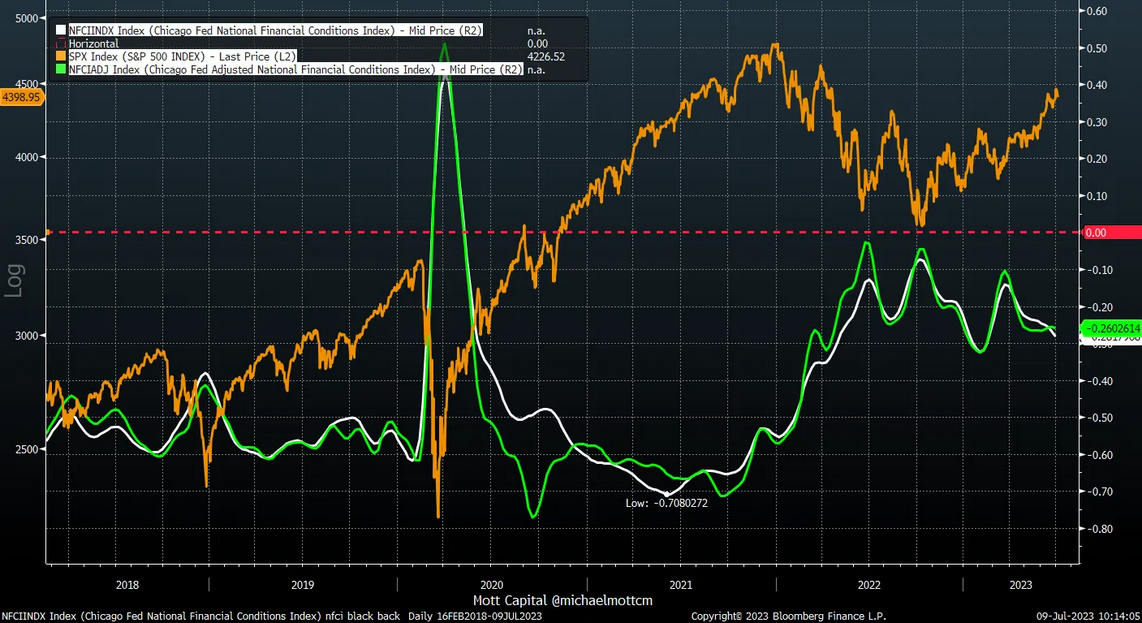

Al momento, i tassi non sono abbastanza restrittivi e le condizioni finanziarie sono accomodanti, quindi non riescono a pesare in modo sostanziale sull’economia. L’indice sulle condizioni finanziarie nazionali della Fed di Chicago si è significativamente allentato da metà marzo, contribuendo in modo sostanziale all’impennata dei mercati azionari.

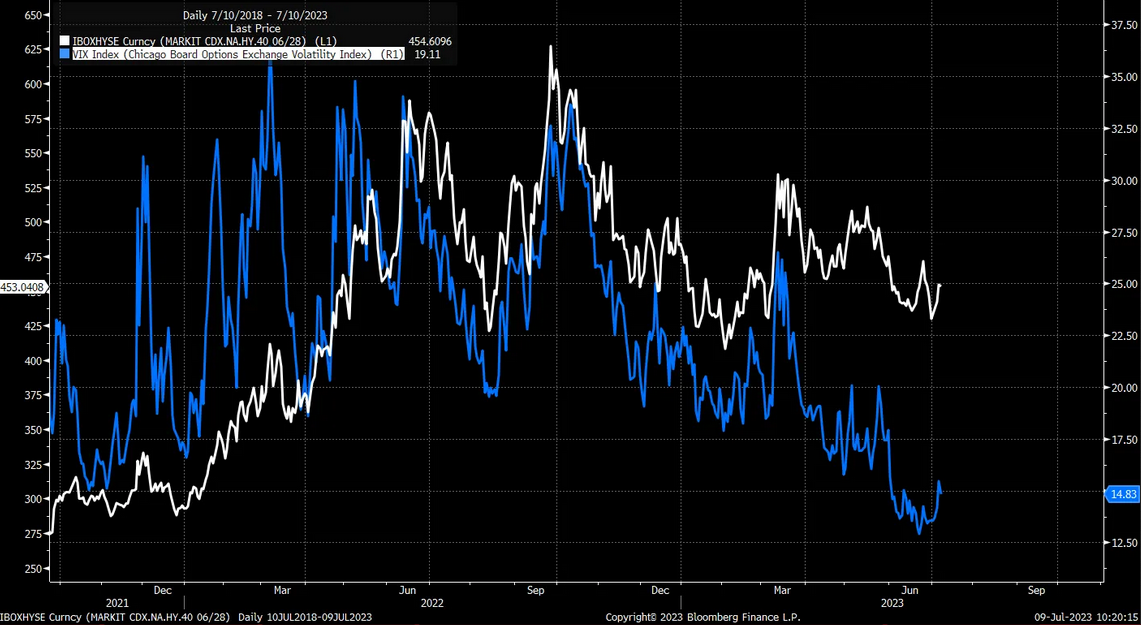

Quello di cui la Federal Reserve ha bisogno è aiuto dal mercato dei bond. Nello specifico, c’è bisogno che i tassi dalla parte finale della curva del rendimento salgano e che gli spread aumentino. Questi cambiamenti aiuteranno a ridurre la crescita economica e far decelerare l’inflazione. Tuttavia, spread più ampi risulteranno in una maggiore volatilità implicita, portando ad un calo dei prezzi azionari. Ci sono stati segnali iniziali che potesse succedere questa settimana, con gli spread ad alto rendimento che hanno iniziato a salire ed un conseguente aumento dell’indice di volatilità (VIX).

Naturalmente, questi fattori hanno contribuito al sell-off del mercato azionario della settimana, culminato in una chiusura più bassa venerdì. L’S&P 500 ha infranto un trend in salita a lungo termine questa settimana creando un gap al di sotto di esso. Un gap si è formato anche sotto un trend in salita nel breve periodo. Generalmente, questi gap sotto le linee di trend sono un indicatore bearish, e un mancato retest della linea di trend solitamente significa un’inversione del trend. Per assistere ad un sostanziale calo dell’S&P 500 che lo porti sotto il livello di 4.200, l’indice dovrebbe scendere sotto 4.320.

Il rendimento degli utili dell’S&P 500 sta scendendo nelle ultime settimane, con i prezzi in aumento. L’opposto di quello che stanno facendo i tassi, cioè salendo. Lo spread tra il rendimento degli utili dell’S&P 500 e il tasso a 2 anni ora è negativo. Ciò significa che i Treasury a 2 anni hanno un rendimento migliore dell’S&P 500 a questo punto.

Soprattutto, il mercato azionario si sta comportando in modo simile ai bond societari o junk, con lo spread che si riduce. Se gli spread del credito cominceranno ad aumentare ancora, possiamo aspettarci la stessa cosa per gli spread azionari, con prezzi più bassi.

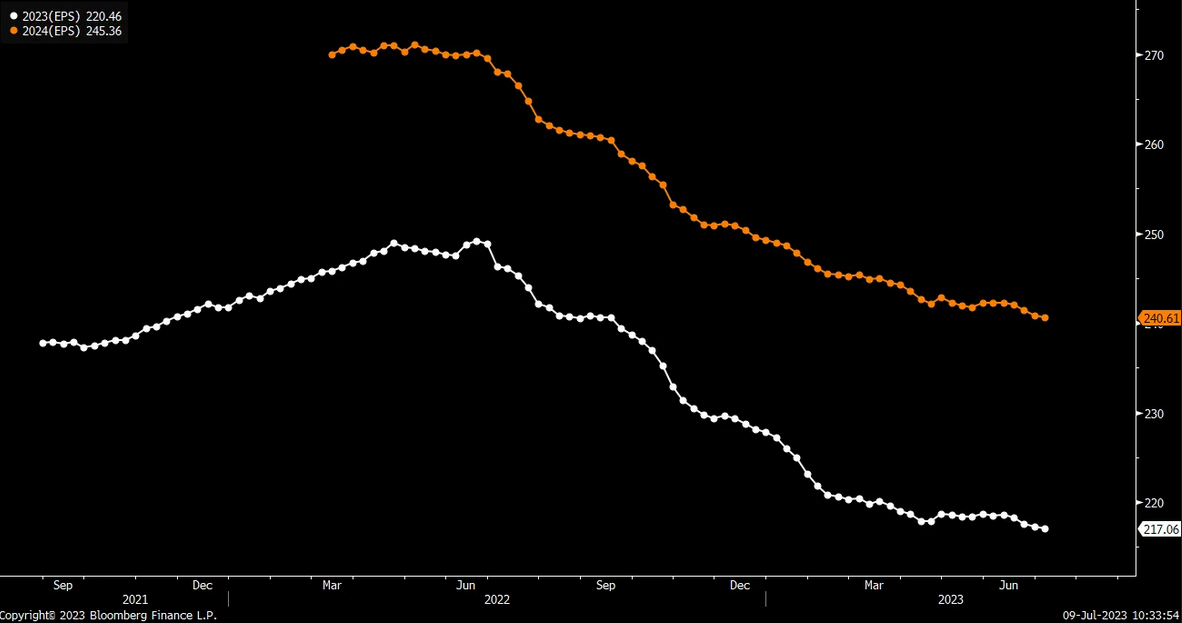

Essenzialmente, i titoli azionari hanno scommesso su tassi in calo e su un potenziale ciclo di taglio dei tassi della Federal Reserve. A questo punto, sembra evidente che sia stato un errore. Le stime sugli utili non sono migliorate al punto da giustificare il recente rally del mercato, ma non sono nemmeno peggiorate, il che significa che non c’è ragione per cui i titoli non possano invertirsi ai livelli di inizio marzo.

I mercati a livello globale stanno iniziando un roll over e sembrano improvvisamente molto deboli. Basti guardare l’indice DAX, che ha visto un breakdown la scorsa settimana uscendo da un pattern diamond.

Inoltre, anche il Semiconductor ETF dimostra segni di indebolimento, indicati da un potenziale pattern testa e spalle che si sta formando. C’è un sostanziale gap da colmare intorno al livello di 130 dollari, che potrebbe essere un livello che il VanEck Semiconductor ETF (NASDAQ:SMH) raggiungerà nelle prossime settimane.

Questa settimana sono previste anche le trimestrali delle banche. Interessante il fatto che l’indice KBW Bank sembri aver formato un pattern testa e spalle inverso. Potrebbe suggerire che la “crisi” delle banche sta per finire? Tuttavia, quando un pattern testa e spalle fallisce, solitamente fa da pattern di continuazione, una situazione complessa per le banche. Quindi, il BKX ha bisogno di salire da qui per confermare il pattern di inversione.

Ecco il video YouTube gratuito di questa settimana: