La Fed ha aumentato i tassi oltre il 5%, eppure l’economia statunitense non è crollata.

Già nel 2022 la curva dei rendimenti si è invertita e da allora è rimasta invertita.

I ritardi sembravano relativamente brevi e l’economia statunitense stava attraversando un periodo di debolezza nel 2023, quando si è diffusa l’idea che si sarebbe verificata una recessione.

Qualcosa si è persino rotto nei mercati (banche regionali), eppure non è successo nulla di concreto.

Ecco perché.

I tassi d’interesse elevati dovrebbero far crollare qualcosa, perché un’economia eccessivamente indebitata dovrà servire una montagna di debito a tassi costosi e avrà meno denaro da destinare al reddito e alla spesa.

Il problema è che si guarda al debito “sbagliato”.

I livelli e le tendenze del debito del settore privato sono molto più importanti del debito pubblico.

A differenza del governo, il settore privato non può permettersi il lusso di stampare denaro: se ci si indebita fino al collo e si perde la capacità di generare reddito, il dolore è reale.

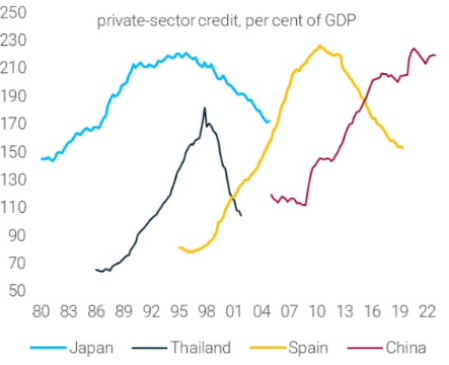

Come mostra il grafico di Dario Perkins, le più grandi crisi finanziarie si sono verificate a causa dell’elevato e crescente indebitamento del settore privato. Lo scoppio della bolla immobiliare giapponese o spagnola, le Tigri asiatiche o la Cina di oggi ne sono chiari esempi.

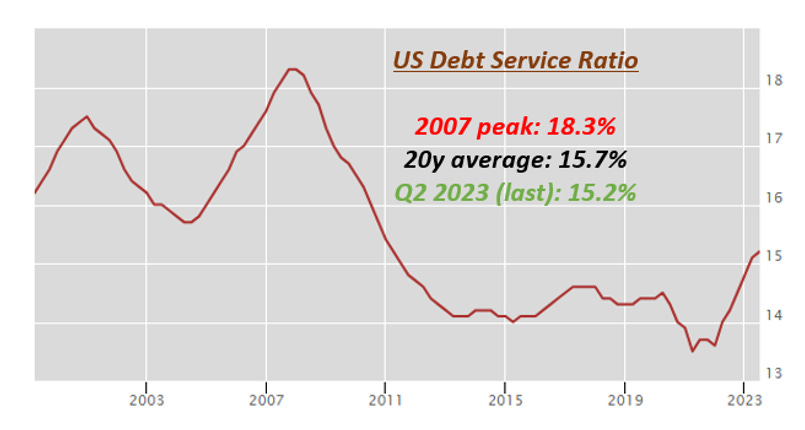

Ecco perché è necessario considerare i rapporti di servizio del debito.

I rapporti di servizio del debito misurano l’ammontare del reddito disponibile utilizzato dalle società non finanziarie e dalle famiglie per pagare i debiti in essere.

Si tratta di una metrica cruciale perché visualizza in modo efficiente il passaggio dell’inasprimento della politica monetaria sul settore privato.

Il rapporto di servizio del debito degli Stati Uniti sta salendo, ma solo lentamente: si attesta al 15%, pari alla sua media di lungo periodo.

Ci sono davvero quattro modi in cui il rapporto di servizio del debito può salire rapidamente:

- L’economia poggia su una montagna di leva finanziaria del settore privato;

- Gran parte del debito del settore privato (mutui e obbligazioni/prestiti aziendali) è basato su tassi variabili, quindi quando la Banca Centrale aumenta le famiglie e le imprese si trovano immediatamente ad affrontare costi più elevati per il servizio del debito;

- Un’ampia fetta del debito del settore privato funziona con il reset dei tassi di interesse, quindi in un breve periodo di tempo tutti questi debiti dovranno essere reimpostati a tassi più alti;

- Una quota consistente del debito del settore privato dovrà essere rifinanziata a breve (ad esempio, un grande muro di scadenze).

Si può affermare che gli Stati Uniti non hanno molti di questi quattro problemi: il debito del settore privato in percentuale del PIL è inferiore al 2007, i prestiti e i mutui sono per lo più a tasso fisso senza reset a breve termine e il muro delle scadenze è graduale.

Ma che dire degli altri Paesi?

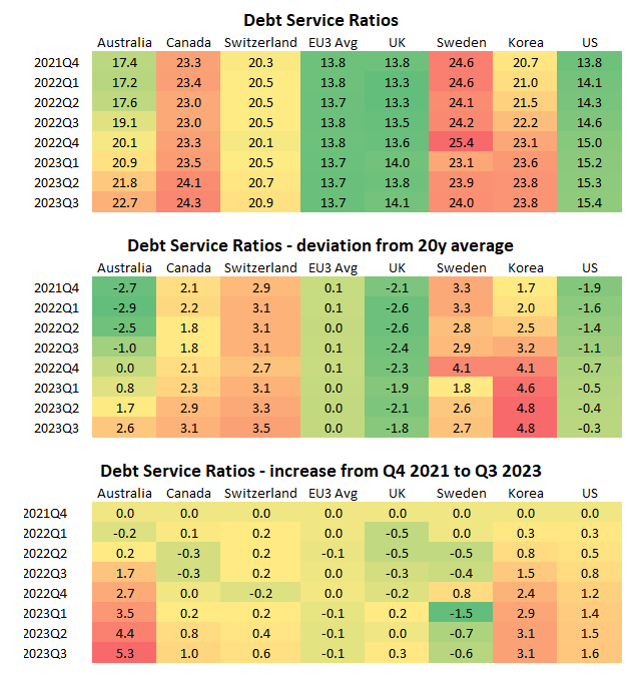

Ho esaminato alcune delle principali economie del mondo e ho scoperto che:

- Australia

- Canada

- Corea

- Svezia

Sono tutte sotto pressione: i loro DSR sono elevati in termini assoluti e superiori alla loro media ventennale, e la tendenza è anche negativa in quanto continuano ad aumentare nel tempo.

Ad esempio, la Svezia ha appena tagliato i tassi di interesse sotto la pressione dell’aumento del rapporto di servizio del debito.

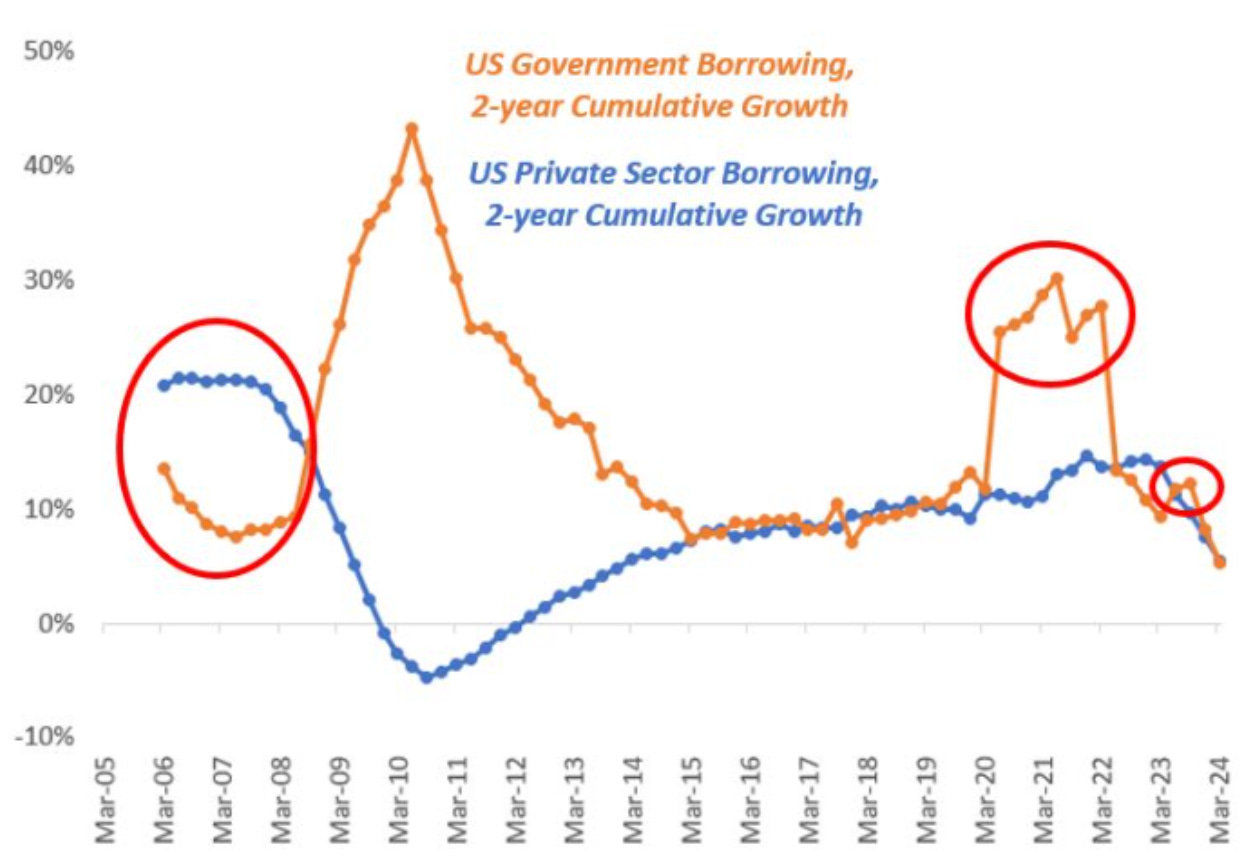

Gli Stati Uniti, invece, si trovano a un più ragionevole ~150% del debito privato/PIL e il loro settore privato impiegherà più tempo a risentire dell’aumento dei tassi di interesse.

Pensate agli Stati Uniti del 2007 e a quanto sia diversa l’economia americana di oggi.

All’epoca il mercato immobiliare crollò sotto la pressione dell’eccessiva leva finanziaria del settore privato e ne derivò la Grande Crisi Finanziaria.

Oggi la storia è diversa: l’entità dei disavanzi pubblici (arancione) è enorme, ma il credito del settore privato (blu) non è in crescita.

Il credito del settore privato non è la fonte dell’eccessiva creazione di moneta e dell’instabilità - il settore privato statunitense ha effettivamente ridotto la leva finanziaria dal 2008!

Al contrario, oggi è tutta una questione di disavanzo pubblico.

In breve, questo è il motivo per cui i tassi di interesse elevati e la curva dei rendimenti invertita non hanno ancora distrutto l’economia statunitense.

Tuttavia, lentamente ma inesorabilmente, qualche crepa sta iniziando a comparire:

Se oggi si perde il lavoro, è piuttosto difficile recuperarlo in breve tempo: è quindi probabile che si venga classificati come perdenti lavoro permanenti.

La percentuale di perdenti lavoro permanenti negli Stati Uniti sul totale della forza lavoro è in aumento: le aziende che devono far fronte a tassi di rifinanziamento del 7-8% sui loro prestiti/obbligazioni stanno riducendo le spese e rallentando le loro intenzioni di assunzione, raffreddando così il mercato del lavoro.

Finora l’economia statunitense non è crollata.

Ma se la Fed manterrà i tassi alti per un periodo di tempo abbastanza lungo, alla fine succederà.

*Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.