Proprio quando si pensava di essere sicuri che il soft-landing fosse stato raggiunto, il mercato obbligazionario ha messo a soqquadro la macchina. Così accade con il profilo di rischio in costante mutamento del ciclo economico statunitense. Il più delle volte i cambiamenti sono relativamente banali. Questa volta è diverso?

La lettura degli ultimi titoli suggerisce che una recessione a breve termine è ancora una volta un rischio elevato, o almeno superiore, rispetto alla storia recente. Bloomberg, ad esempio, coglie il nuovo Zeitgeist macro oggi riportando: “Il tentativo della Fed di evitare la recessione è messo alla prova da rendimenti vicini ai massimi di 20 anni”.

Nel frattempo, il fondatore di DoubleLine Capital Jeff Gundlach ha scritto su X all’inizio della settimana:

“La curva dei rendimenti dei Treasury statunitensi si sta de-invertendo molto rapidamente. Qualche mese fa era a -108 punti base, ora è a -35 punti base. Dovrebbe mettere tutti in allerta per la recessione, non solo per la recessione. Se il tasso di disoccupazione sale solo di un paio di decimi, sarà allarme recessione”.

Se si sta preparando una nuova recessione, è improbabile che inizi nel terzo trimestre. Come riportato ieri da CapitalSpectator.com, l’ultima previsione mediana per il rapporto iniziale del governo sul PIL del terzo trimestre, previsto per il 26 ottobre, è di un robusto aumento della produzione del 3,1%, ben al di sopra del 2,1% del secondo trimestre.

Le prospettive per il quarto trimestre e l’inizio del 2024, tuttavia, sono peggiorate, anche se di poco, rispetto a circa un mese prima, quando i rendimenti dei Treasury erano più bassi e relativamente stabili. Il 15 settembre scorso, ad esempio, Ashok Varadhan, co-responsabile del settore Global Banking & Markets di Goldman Sachs (NYSE:GS), aveva consigliato:

“Incredibilmente resistente è il modo in cui definirei l’economia statunitense”.

Ma era allora, e l’ultima impennata dei rendimenti del Tesoro rappresenta un nuovo vento contrario per l’economia. Se questo sia il catalizzatore che spinge l’economia verso una recessione definita dall’NBER è ancora discutibile, ma è chiaramente un fattore che non aiuta.

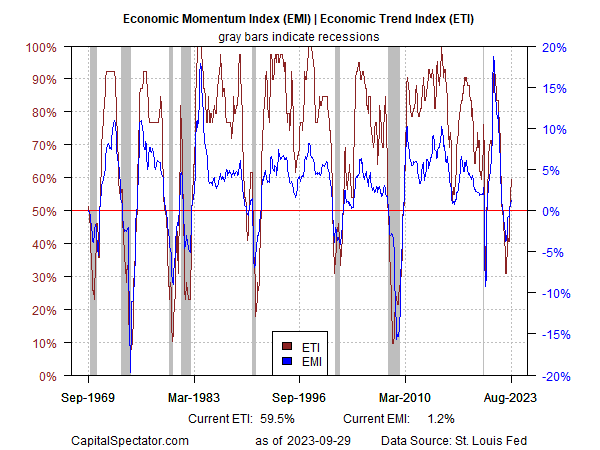

Un’altra dinamica da monitorare per valutare il rischio di recessione è il recente picco della cosiddetta resilienza economica degli Stati Uniti. Il 30 agosto, quando la tesi della resilienza godeva di un consenso quasi unanime, CapitalSpectator.com ha offerto un po’ di controprogrammazione osservando che la recente corsa del momentum macro stava mostrando segni di cedimento. L’osservazione si basa su un’ampia revisione dei dati attraverso una coppia di indici del ciclo economico pubblicati settimanalmente in The US Business Cycle Risk Report.

Non è ancora chiaro se il picco sia un preludio alla recessione o a una fase di rallentamento/stabilità dell’attività economica. L’affermazione del picco si basa su una stima a breve termine dell’andamento dei dati economici nel prossimo mese. In prospettiva, ecco come si posizionano l’Economic Trend Index e l’Economic Momentum Index sulla base dei dati disponibili fino ad agosto:

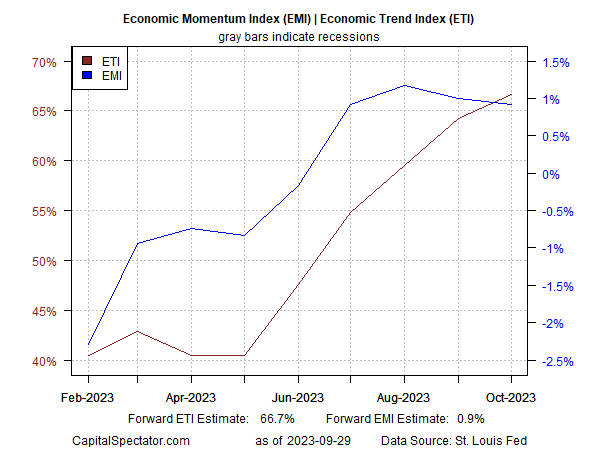

L’utilizzo di strumenti di previsione econometrica per proiettare questi indici fino a ottobre mostra che l’EMI sta raggiungendo il picco massimo, mentre l’ETI sta ancora aumentando. Si noti che entrambi dovrebbero mantenersi al di sopra dei rispettivi punti di svolta che segnano l’inizio delle recessioni: 50% per l’ETI e 0% per l’EMI.

In conclusione, il rischio di recessione potrebbe aumentare ancora. Potrebbe trattarsi di un’altra finta, come un anno fa, quando il momentum macro si stava deteriorando, ma poi ha messo a segno un sorprendente rimbalzo a fine 2022/inizio 2023.

Questa volta è diverso? Nessuno lo sa, anche se le prossime settimane di nuovi dati saranno cruciali per decidere cosa succederà. Nel frattempo, il futuro rimane incerto, il che lascia solo uno strumento macro relativamente affidabile: il monitoraggio del rischio di recessione attraverso un ampio mix di indicatori e previsioni/previsioni con un outlook di non più di uno o due mesi.

In quest’ottica, le prossime stime di novembre dell’ETI e dell’EMI saranno preziose per rivalutare le probabilità di rischio di recessione.