Articolo scritto in esclusiva per Investing.com

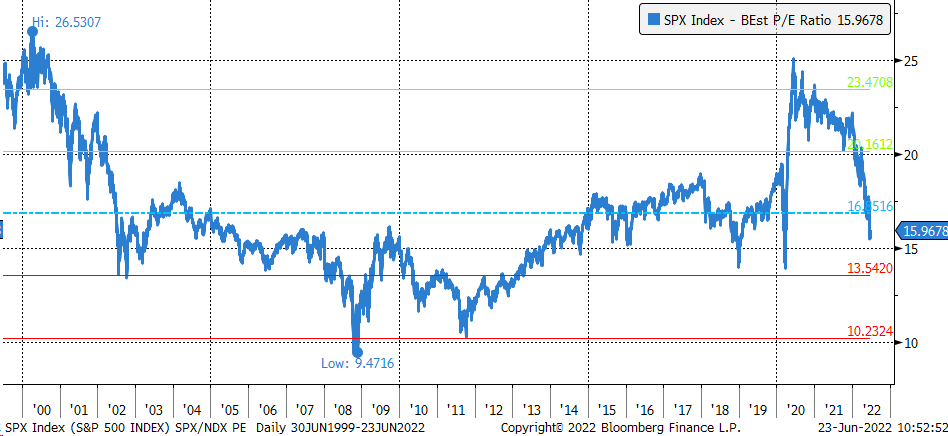

Sebbene le azioni siano scese bruscamente sull’anno e dal punto di vista dei prezzi, i mercati non sono ancora ragionevoli da un punto di vista di valutazione. L’S&P 500 è scambiato ad un PE ratio elevato considerando l’agenda della Fed che inasprisce la politica monetaria ed il crescente rischio di una recessione.

Probabilmente questa valutazione farà scendere ancora di più il mercato perché storicamente, quando il mercato ha così tante domande, tende a scendere a un PE ratio più basso. Ciò significa che l’attuale PE ratio di 16,0 è probabilmente troppo alto per il momento, perché è stato intorno alla media storica degli ultimi 20 anni.

L’S&P 500, almeno negli ultimi tempi, ha visto il suo PE ratio scendere più vicino a 14 volte gli utili. Ciò suggerisce che i mercati sono ancora in declino, poiché gli investitori si interrogano sulla direzione dell’economia. Inoltre, il rialzo dei tassi da parte della Fed e l’inasprimento delle condizioni finanziarie contribuiranno a ridurre la liquidità sui mercati, comprimendo ulteriormente il multiplo PE.

A partire dal 2000, il rapporto PE medio per i quattro trimestri successivi si è attestato intorno a 16,8. Dopo la bolla azionaria del 2000, il PE ratio dell’S&P 500 è sceso a circa 14 nel 2002 e ha mantenuto questo minimo per diversi anni fino alla fine del 2008, quando è sceso sotto i 14 in seguito al crollo di Lehman e alla crisi finanziaria. Il livello dei 4 ha contribuito a costituire un’area di supporto per i mercati anche alla fine del 2018 e all’inizio del 2020..

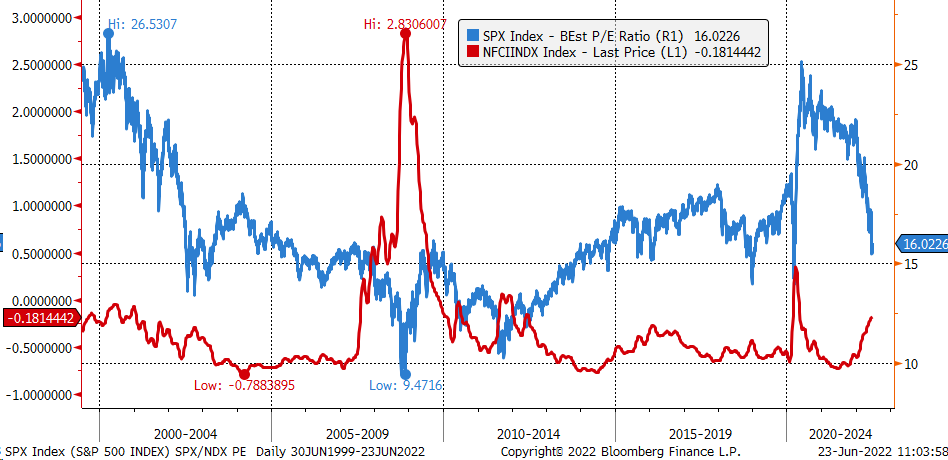

E oltre al rischio crescente di una possibile recessione, l’inasprimento delle condizioni finanziarie contribuirà a comprimere ulteriormente il multiplo PE. Quando l’indice delle condizioni finanziarie nazionali della Fed di Chicago aumenta, il PE scende. Secondo l’andamento attuale delle condizioni finanziarie e la volontà della Fed di inasprire le condizioni finanziarie e potenzialmente di renderle restrittive per l’economia, tali condizioni devono essere ulteriormente inasprite. Ciò significa che l’NFCI della Fed di Chicago probabilmente salirà sopra lo 0, il che a sua volta indicherebbe che il rapporto PE dell’S&P 500 deve scendere ulteriormente.

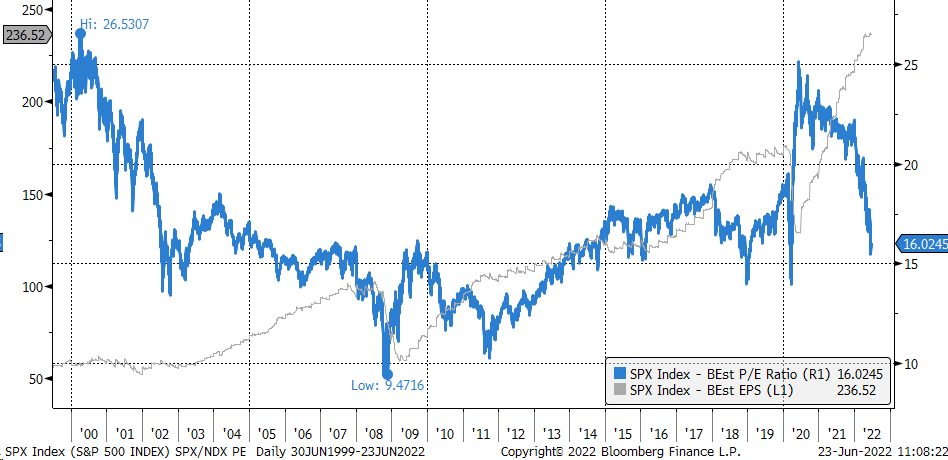

Se il rapporto PE dovesse scendere a circa 14, potrebbe significare che l’S&P 500 deve scendere di circa il 15%. Supponendo che le stime sugli utili rimangano invariate a 236,52 dollari nei prossimi quattro trimestri, il valore dell’S&P 500 scenderebbe a circa 3.300.

Un calo del PE ratio a circa 14 mette in conto anche un possibile calo delle stime sugli utili. Se l’S&P 500 dovesse scendere a circa 3.300, il PE ratio tornerebbe alla media storica di 16,8, il che implicherebbe un calo degli utili a 196,42 dollari per azione, pari a circa il 17%.

Una revisione al ribasso delle stime degli utili sembra necessaria perché l’aumento dei tassi di interesse e l’inasprimento delle condizioni finanziarie non solo raffredderanno l’inflazione, ma contribuiranno anche a far scendere le stime degli utili.

Se l’S&P 500 riuscirà o meno a raggiungere quota 3.300, o addirittura spingersi oltre, dipenderà totalmente dall’andamento del ciclo di rialzo dei tassi della Fed e dalle conseguenze sull’economia. Se la Fed mostrerà segni di rallentamento, il mercato probabilmente risolverà prima i suoi problemi e darà vita a un necessario rally di sollievo.