C’erano molte speranze di una ripresa dell’attività di fusioni e acquisizioni (M&A) nel nuovo anno, dopo il minimo storico del decennio del 2023. Tuttavia, quando mancano solo tre settimane alla fine del primo trimestre, non sembra che ci siano miglioramenti in vista.

I tassi di interesse alti sono ancora un ostacolo

I tassi di interesse elevati continuano a pesare sugli accordi, rendendo più costoso a compagnie e aziende private equity raccogliere finanziamenti. Alla fine dell’anno scorso, si sperava che la riunione del FOMC del 20 marzo avrebbe portato il tanto atteso primo taglio dei tassi in quattro anni. Da allora, tuttavia, il Presidente della Federal Reserve Jerome Powell e numerosi presidenti della Fed hanno espresso chiaramente che gli investitori dovrebbero aspettarsi meno tagli e molto più in là quest’anno. Al momento, lo strumento FedWatch del CME Group indica una probabilità di appena il 3% di un taglio dei tassi il 20 marzo, con le probabilità che aumentano per i vertici del secondo semestre.

Un altro aspetto che ha ostacolato gli accordi è l’incertezza economica avvertita lo scorso anno, esacerbata da sacche di volatilità in alcuni trimestri. Questi fattori hanno reso difficile a compratori e venditori mettersi d’accordo sui termini. Tuttavia, ci sono prove che l’incertezza aziendale potrebbe stare dissipandosi. Il nostro Late Earnings Report Index (LERI), che replica le eccezioni delle date delle trimestrali, un indicatore dell’incertezza aziendale, è sceso al minimo in quasi 2 anni. Una lettura bassa suggerisce che le compagnie statunitensi sono molto più fiduciose che nel 2022 o 2023. E questo fa ben sperare per gli accordi nel corso dell’anno.

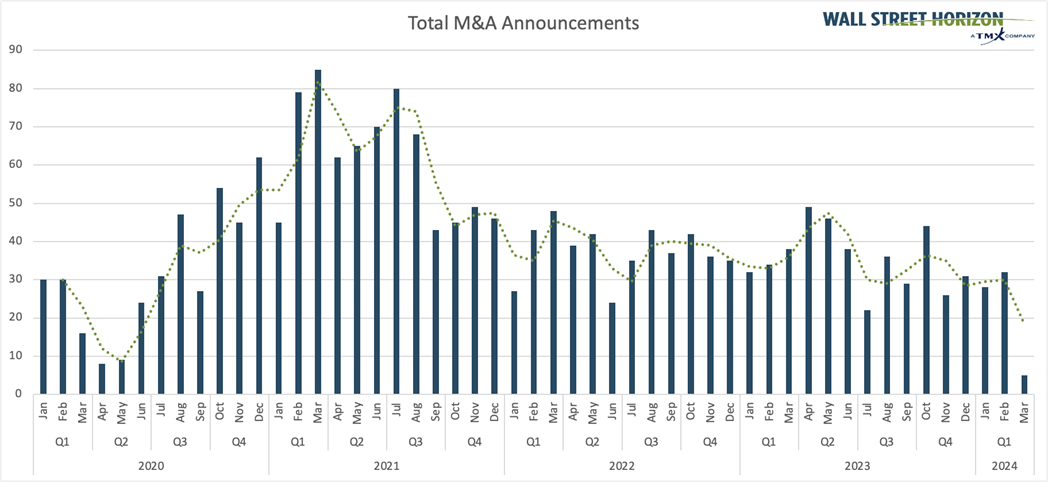

Accordi a gennaio/febbraio 2024 al minimo di 4 anni

Malgrado alcuni recenti ed entusiasmanti annunci di M&A, i volumi sono ancora bassi per l’anno, con appena 60 accordi annunciati a gennaio e febbraio. È il numero di annunci più bassi dal 2020, anch’esso pari a 60. Marzo 2020 è stato l’inizio dei lockdown per il COVID, quindi erano stati annunciati solo 16 accordi in quel mese; probabilmente marzo 2024 si concluderà con un numero più alto. La stipula di M&A è inoltre pari ad appena 45, rispetto alla media quinquennale di 70 per i primi due mesi dell’anno.

Fonte: Wall Street Horizon,Nota: Gli annunci M&A di WSH includono solo gli accordi in cui l’obiettivo è una compagnia quotata in borsa.

Tra alcuni grandi annunci di quest’anno che hanno entusiasmato gli investitori troviamo l’offerta di HPE per Juniper Network a gennaio, che potrebbe risultare in un affare da 14 miliardi di dollari. Ma anche la recente offerta di Walmart per Vizio a 2,3 miliardi di dollari. Il più grande annuncio di fusione sull’anno in corso, però, resta quello di Capital One Financial Corporation (NYSE:COF) e Discover Financial Services (NYSE:DFS), un accordo che potrebbe valere 35,3 miliardi di dollari.

Altri attesissimi annunci sono invece poi saltati. JetBlue Airways Corp (NASDAQ:JBLU) ha annunciato l’annullamento del piano per l’acquisizione di Spirit Airlines (NYSE:SAVE) con un accordo da 3,8 miliardi di dollari, dopo aver perso una causa dell’antitrust secondo cui il contratto avrebbe potuto svantaggiare i consumatori che contano sulle tariffe scontate di Spirit.

Prevista una ripresa di M&A nel corso dell’anno

Sebbene ci siano ancora speranze di una ripresa di fusioni ed acquisizioni quest’anno, non arriverà sicuramente nel primo trimestre. In una nota di ieri, Morgan Stanley (NYSE:MS) ha affermato di aspettarsi che i volumi globali degli accordi salgano del 50% YoY, man mano che si dissiperanno i problemi che li hanno afflitti nel 2023. “Pensiamo che questo “inverno” di M&A si stia sciogliendo e che l’attività tornerà ciclica e secolare”, ha dichiarato la banca di investimento.