Passiamo in rassegna le mie dieci previsioni per il 2023. Fermo restando che potrebbe succedere di tutto, potrebbe essere comunque utile per tracciare un piano d’azione per il prossimo anno. Potete controllare qui come sono andate le mie previsioni sul 2022.

Il 2022 è stato un anno impossibile da prevedere. Quasi tutte le previsioni che avevo presentato alla fine del 2021 si sono dimostrate sbagliate o non abbastanza aggressive, fatta eccezione per quella che indicava una fine del 2022 per l’indice S&P 500 intorno a 3.800: l’indice ha chiuso a 3.844 il 23 dicembre.

Il 2023 potrebbe essere persino più difficile da prevedere, con l’economia che sembra ad un punto in cui le cose potrebbero rivelarsi essere meglio di quanto si temesse o peggio del previsto.

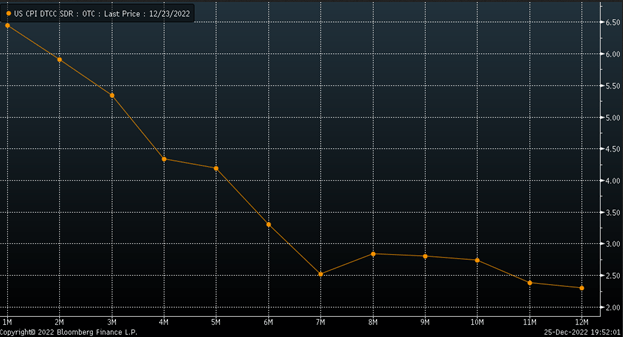

L’inflazione si è raffreddata dopo il picco nell’estate del 2022, ma non è chiaro quanto ancora scenderà. Intanto, il mercato dei bond prevede una recessione, mentre il PIL è stato robusto nel terzo e nel quarto trimestre del 2022.

1. L’inflazione crollerà

Il mercato sembra pensare che l’indice IPC continuerà a crollare nel 2023, raggiungendo il 2,5% entro metà anno.

Molti indicatori suggeriscono che l’inflazione potrebbe scendere, ma altri indicano che è appiccicosa e che potrebbe restare a livelli più alti di quanto non si pensi. L’indice Atlanta Fed 12 Month Sticky CPI è salito ad un ciclo a novembre fino al 6,6%.

Si tratta della lettura più alta dal 1982. Sembra molto più probabile che l’indice IPC resti bloccato nel range del 4%-6% nel 2023 e non scenda tanto rapidamente quanto pensa il mercato.

2. Un contesto di stagflazione

Un tasso di inflazione appiccicoso nel range del 4-6% probabilmente implica che la crescita del PIL nominale rallenterà, ma non vedremo una recessione nel 2023. Più probabilmente si avrà un contesto di stagflazione, con un tasso di crescita reale di quasi lo 0%.

3. Nessuna recessione degli utili

Dal momento che le compagnie generano vendite ed utili in termini nominali, le stime sugli utili per l’S&P 500 non scenderanno neanche lontanamente quanto qualcuno prevede.

Le compagnie saranno in grado di gestire i margini abbastanza da mantenere gli utili ai livelli 2022, il che significa nessuna recessione degli utili nel 2023, e nemmeno crescita, e circa 220 dollari di utili per l’S&P 500 rispetto alle stime di un tasso di crescita di quasi il 7% alla fine del 2022.

4. Tassi chiave sopra il 6%

Con l’inflazione bloccata nel range del 4-6% e l’economia che resta in piedi, la Fed dovrà alzare i tassi sopra il livello del 5,1% indicato nel vertice del FOMC di dicembre. Molto probabilmente il tasso overnight supererà il 6%.

5. I rendimenti a 2 anni schizzeranno

Un’inflazione appiccicosa ed una Fed più aggressiva faranno salire ancora di più il tasso a 2 anni, a circa il 5,25%.

6. Il tasso a 2 anni trascinerà i rendimenti decennali ancora più su

Un tasso a 2 anni USA in salita trascinerà più in alto il decennale, mantenendo la curva del rendimento invertita intorno a -50 bps. Il tasso a 10 anni salirebbe dunque a circa il 4,75%.

7. Dollaro USA fermo

Anche i tassi in Europa e Giappone probabilmente saliranno. E questo lascerà l’indice del dollaro in stagnazione, con il biglietto verde scambiato tra 101 e 115.

8. Il prezzo del Bitcoin crollerà

Tassi di interesse più alti e condizioni finanziarie più tese saranno una brutta notizia per il bitcoin, rendendolo un asset indesiderabile dal momento che non crea nulla e non ha un valore né intrinseco né di riserva. Di conseguenza, il bitcoin scenderà intorno ad 11.000 nel 2023.

9. La performance dei titoli value sarà superiore a quella dei growth

Inoltre, gli asset a lunga durata faticheranno nel 2023, quindi i titoli value probabilmente supereranno ancora una volta la performance dei growth l’anno prossimo.

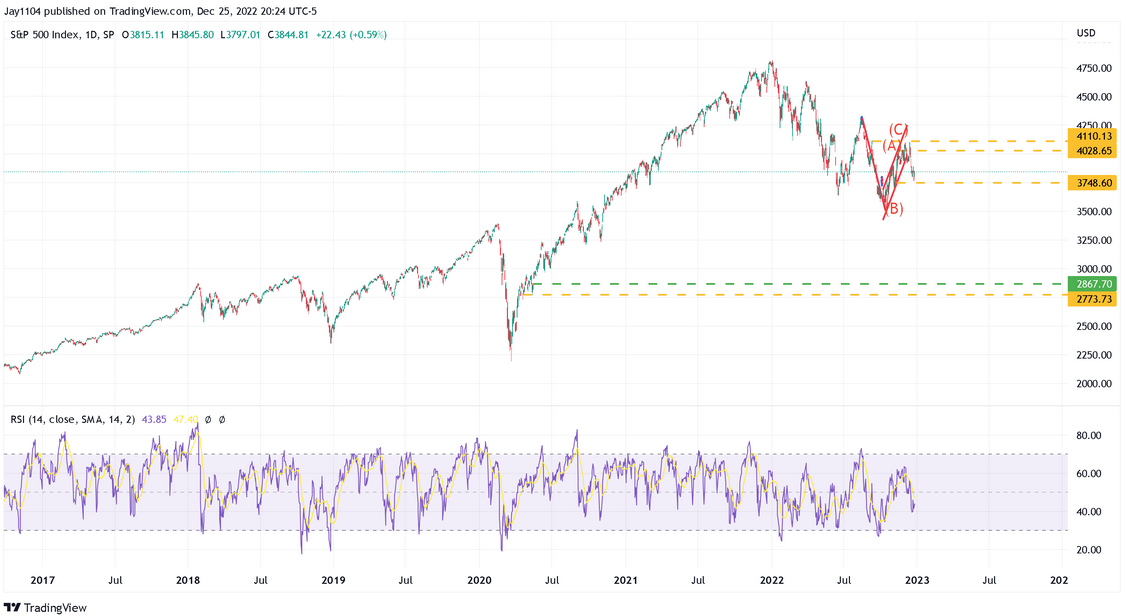

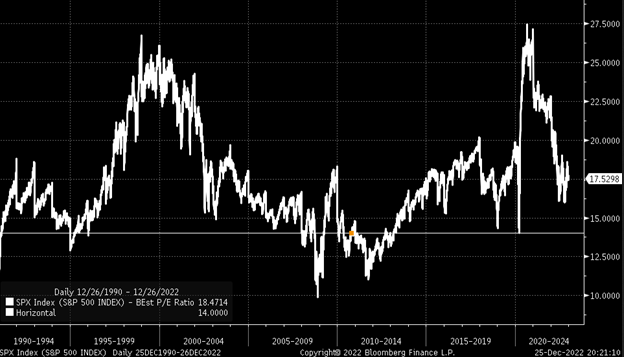

10. L’indice S&P 500 avrà un altro anno negativo

L’S&P 500 faticherà nel 2023 e, con la Fed che probabilmente alzerà i tassi di inflazione più del previsto, un’inflazione più appiccicosa e gli utili in dubbio, l’indice scenderà di nuovo per il secondo anno di fila.

È probabile che l’indice veda un momento di capitolazione da paura quando scenderà a circa 13-14 volte gli utili.

A 14 volte 220 dollari di utili, pari al 2022, l’S&P 500 vale appena 3.100, e a 13 volte gli utili, appena 2.800.

Ma considerato quanto piace al mercato essere scambiato a livelli estremi, potrebbe crollare, attestandosi sotto i 3.100 e colmando il gap dal maggio 2020 a 2.867. Solo per poi riprendersi e chiudere l’anno intorno a 3.200.