- Pubblicazione del report sugli utili del Q4 2022 oggi, martedì 26 luglio, dopo la chiusura dei mercati

- Previsioni sulle entrate: 52,43 miliardi di dollari, EPS: 2,29 dollari

- La crescita della divisione cloud computing è fondamentale per la performance del titolo

- I dati finanziari di qualunque società relativi agli ultimi 10 anni

- Punteggi sulla salute finanziaria in termini di redditività, crescita ed altro

- Un fair value calcolato da decine di modelli finanziari

- Un rapido confronto con i rivali

- Grafici su fondamentali e performance

Quando Microsoft Corporation (NASDAQ:MSFT) pubblicherà il suo ultimo report sugli utili oggi dopo la chiusura dei mercati, gli investitori controlleranno il suo maggiore fattore di espansione degli ultimi anni: la divisione cloud computing.

Il tasso di crescita della divisione Azure, il secondo fornitore di infrastruttura cloud al mondo, resta uno dei dati più seguiti nel mondo del tech. Questo segmento ha visto una performance robusta durante la pandemia, con le società in tutto il mondo che hanno accelerato il passaggio al cloud.

In effetti, la divisione cloud computing della società è stato il fattore trainante del balzo del 255% del titolo negli ultimi cinque anni, periodo in cui il suo amministratore delegato, Satya Nadella, ha aperto molte nuove aree di crescita.

L’ultimo report sugli utili della società di Washington mostra che la divisione Azure ha registrato una crescita del 46% nel terzo trimestre fiscale, in linea con il tasso del secondo trimestre e con le stime. La crescita su base annua nel segmento è stata di oltre il 45% negli ultimi 10 trimestri.

Tuttavia, la forza della divisione cloud non dovrebbe nascondere il fatto che Microsoft non sia completamente immune ad altri problemi che stanno colpendo l’economia generale. Ci sono segnali che la domanda della divisione PC stia rallentando, dopo il boom degli ultimi due anni per la pandemia.

Problemi legati alla valuta

Inoltre, un dollaro forte sta diventando una minaccia per le compagnie globali, che registrano gran parte delle vendite oltreoceano, in quanto i loro prodotti prezzati in dollari diventano più costosi per il consumatore finale.

Per fare i conti con il possibile colpo di un indebolimento dell’economia, Microsoft la scorsa settimana ha annunciato che eliminerà molte posizioni lavorative aperte, sia nella divisione Azure che nella divisione software di sicurezza.

In una recente nota, Piper Sandler ha dichiarato che i problemi della valuta e la moderata spesa per IT sulla scia dell’inflazione alta ed i timori di una recessione peseranno sugli utili Microsoft quest’anno. Il 57% della crescita incrementale di MSFT è arrivata dal di fuori degli Stati Uniti l’anno scorso.

Tuttavia, la stragrande maggioranza degli analisti resta ottimista su Microsoft, per via del suo business model diversificato che comprende la suite di prodotti Office, i servizi cloud e la divisione videogiochi.

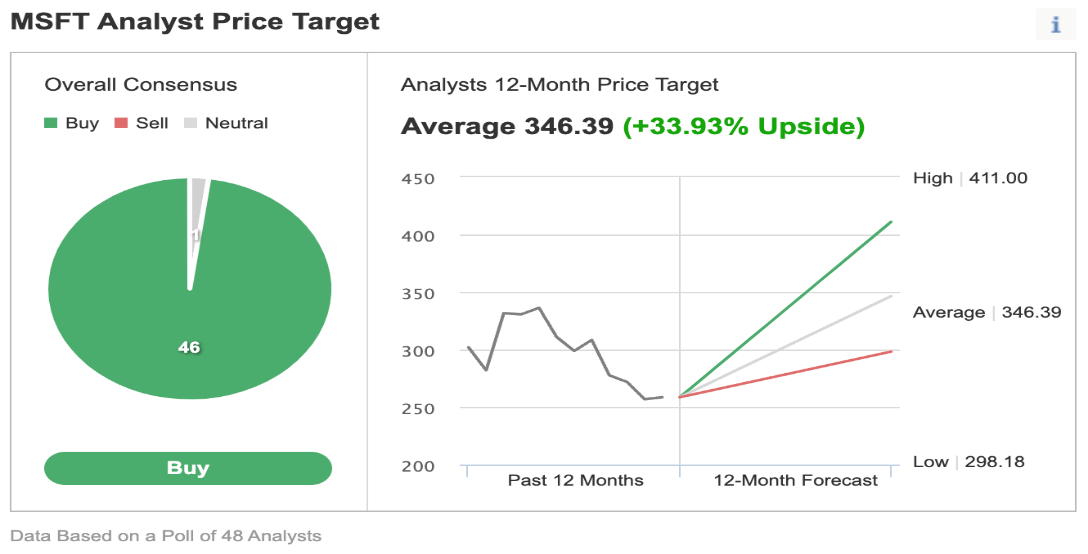

In un sondaggio di Investing.com condotto su 48 analisti, 46 considerano il titolo un “buy”, con un price target medio che prevede un potenziale rialzo di circa il 34%.

Questi rating rispecchiano la capacità della compagnia di avere una performance superiore in una potenziale recessione, sulla scia di un bilancio forte, di un solido programma di riacquisto azioni e di payout del dividendo in aumento.

Inoltre, il segmento cloud ora rappresenta il 46% dei ricavi, proteggendo la crescita persino in un downturn. Piper Sandler aggiunge:

“Il segmento Microsoft Cloud ha raggiunto una massa critica, avendo superato un run rate annuo di oltre 100 miliardi di dollari in questo trimestre, che dovrebbe contribuire ad isolare le prospettive di crescita generale per Microsoft.

Anche ipotizzando che la crescita di Azure scenda intorno al 40% e che quella di Office 365 rallenti, vediamo ancora uno scenario in cui i ricavi possono crescere a doppia cifra”.

Morale della favola

Gli utili di Microsoft potrebbero mostrare debolezza, soprattutto per il rallentamento della domanda di PC e per i problemi del tasso di cambio. Questa debolezza, però, potrebbe essere una straordinaria opportunità di acquisto, data la posizione dominante della compagnia nel cloud computing ed il suo solido bilancio.

Precisazione: L’autore possiede azioni Microsoft.

***

Alla ricerca di nuove idee? Su InvestingPro+ potete trovare

E molto altro. Tutti i dati chiave velocemente, per poter prendere una decisione informata, grazie ad InvestingPro+. Scopri di più »