- Il balzo del 2,4% di venerdì dell’S&P 500 è arrivato in scia ai commenti “cauti” della Presidente della Fed di San Francisco Mary Daly

- Ma, in realtà, il mercato ora si aspetta che la Fed alzi i tassi del 5% entro maggio 2023

- Anche il mercato dei bond continua a creare problemi per l’economia statunitense

- iBovespa brasiliano: +14%

- BSE Sensex 30 indiano: +2,65%

- FTSE 100 britannico: -5,62%

- Nikkei 225 nipponico: -6,60%

- IBEX 35 spagnolo: -13,41%

- Dow Jones Industrial Average: -14,46%

- CAC 40 francese: -15,62%

- Euro Stoxx 50: -17,6%

- DAX tedesco: -19,86%

- FTSE MIB italiano: -21,13%

- S&P 500: -21,26%

- CSI 300 cinese: -24,24%

- NASDAQ: -30,59%

Gli alti e bassi dell’S&P 500 la scorsa settimana hanno lasciato il passo ad un solido +2,4% venerdì, garantendo all’indice di riferimento USA la migliore performance settimanale da giugno. Vale la pena notare che parte della volatilità vista all’inizio della settimana è risultata dalla scadenza di 2 mila miliardi di dollari di opzioni.

Il rally è arrivato in scia ai commenti della Presidente della Fed di San Francisco Mary Daly, secondo cui la Federal Reserve probabilmente parlerà di un aumento dei tassi minore a dicembre.

Sebbene la dichiarazione sia stata prudente, la realtà è che il mercato reagisce in maniera forte a qualunque notizia positiva, il che è un rischio di per sé.

Daly in realtà non ha detto niente di nuovo, dunque fondamentalmente non è cambiato niente.

I bond continuano a causare problemi

I Treasury USA stanno registrando il calo maggiore dal 1984. Ricordiamo che la relazione tra il prezzo dei bond e il rendimento o ritorno è inversa.

E c’è anche una relazione inversa tra il prezzo dei bond e i tassi di interesse.

Facciamo un esempio. Immaginiamo di comprare un bond a 10 anni che paga un interesse annuo del 2% per un prezzo di 100.

Poi c’è un aumento dei tassi di interesse. In termini di scadenza, altri bond come il nostro danno un rendimento maggiore ed un ritorno di oltre il 3%.

Se volessimo vendere il nostro bond, sarà difficile trovare un compratore; dopotutto, chi lo comprerebbe a 100 per un rendimento del 2% quando altri rendono il 3%?

E attenzione, perché la Federal Reserve ha già alzato i tassi di interesse cinque volte da marzo e si prevede un quarto aumento consecutivo da 75 punti base a novembre. In effetti, il mercato ora si aspetta che la Fed porti i tassi al 5% entro maggio 2023, rispetto al 4,6% stimato precedentemente.

Il Presidente della Federal Reserve Bank di St. Louis James Bullard ha commentato che la forza del mercato del lavoro rende possibile alzare i tassi di interesse per limitare un’inflazione vicina ai massimi di quattro decenni. È stato il primo a suggerire aumenti da 75 bps, diventati di routine quest’anno.

La realtà è che la curva del rendimento resta invertita tra bond a breve e lungo termine, un serio avvertimento di recessione economica. Una curva del rendimento invertita si ha quando i rendimenti dei bond a breve termine sono superiori a quelli a lungo termine.

Solitamente, ci sono due curve di fila. Una è lo spread tra i decennali e i bond a 3 mesi, e l’altra tra i decennali e i bond a 2 anni.

È un buon indicatore di recessione dal momento che ha avuto ragione nelle ultime otto recessioni negli Stati Uniti dal dicembre 1969.

Tuttavia, lo scarto temporale tra l’appiattimento della curva del rendimento e l’arrivo della recessione solitamente è 1-2 anni.

Nelle ultime cinque recessioni, la curva del rendimento dei bond a 10/2 anni si è invertita prima di quella a 10 anni/3 mesi, quindi tra le due la prima appare l’indicatore migliore.

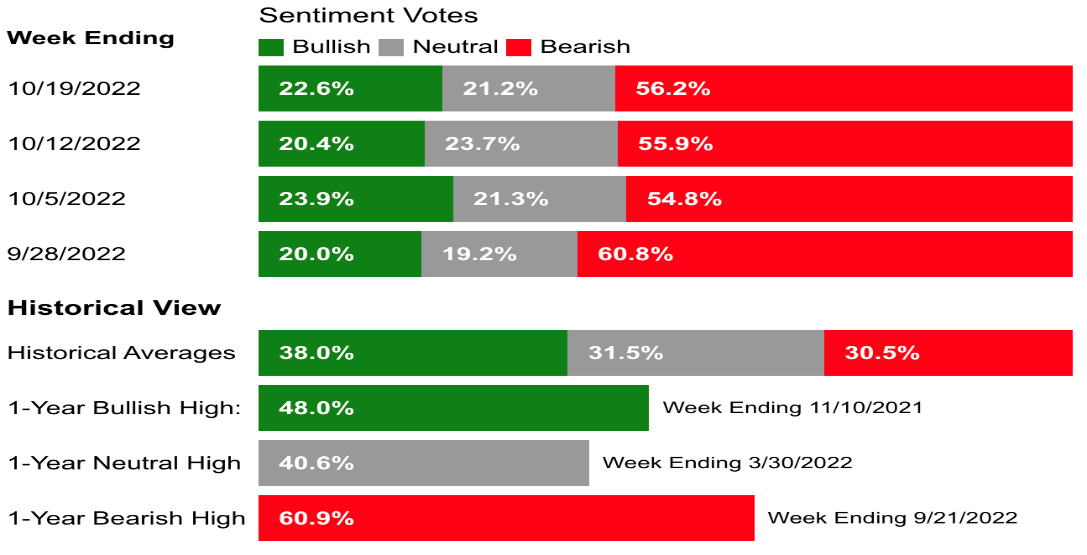

Sentiment degli investitori (AAII)

Malgrado la ripresa della scorsa settimana, il sentiment degli investitori resta invariato e nel complesso bearish.

Il sentiment bullish (le aspettative che i titoli azionari saliranno nei prossimi sei mesi) è salito di 2,2 punti percentuali al 22,6% ma è rimasto sotto la media storica del 38%.

Il sentiment bearish (le aspettative che i titoli azionari scenderanno nei prossimi sei mesi) è salito di 0,3 punti percentuali al 56,2% ed è rimasto sopra la media storica del 30,5%.

Performance mercato azionario globale nel 2022

La performance positiva del mercato globale della scorsa settimana ha comportato un cambio di classifica delle principali piazze nel 2022:

Nota: L’autore al momento non possiede nessuno degli asset menzionati nell’articolo.