La curva dei rendimenti dei Treasury a 10 anni-2 anni si è disinvertita; e i media ne hanno parlato?

La curva dei rendimenti a 10 e 2 anni si è disinvertita la scorsa settimana, passando dall’inversione all’irripidimento dopo un lungo percorso di inversione estrema.

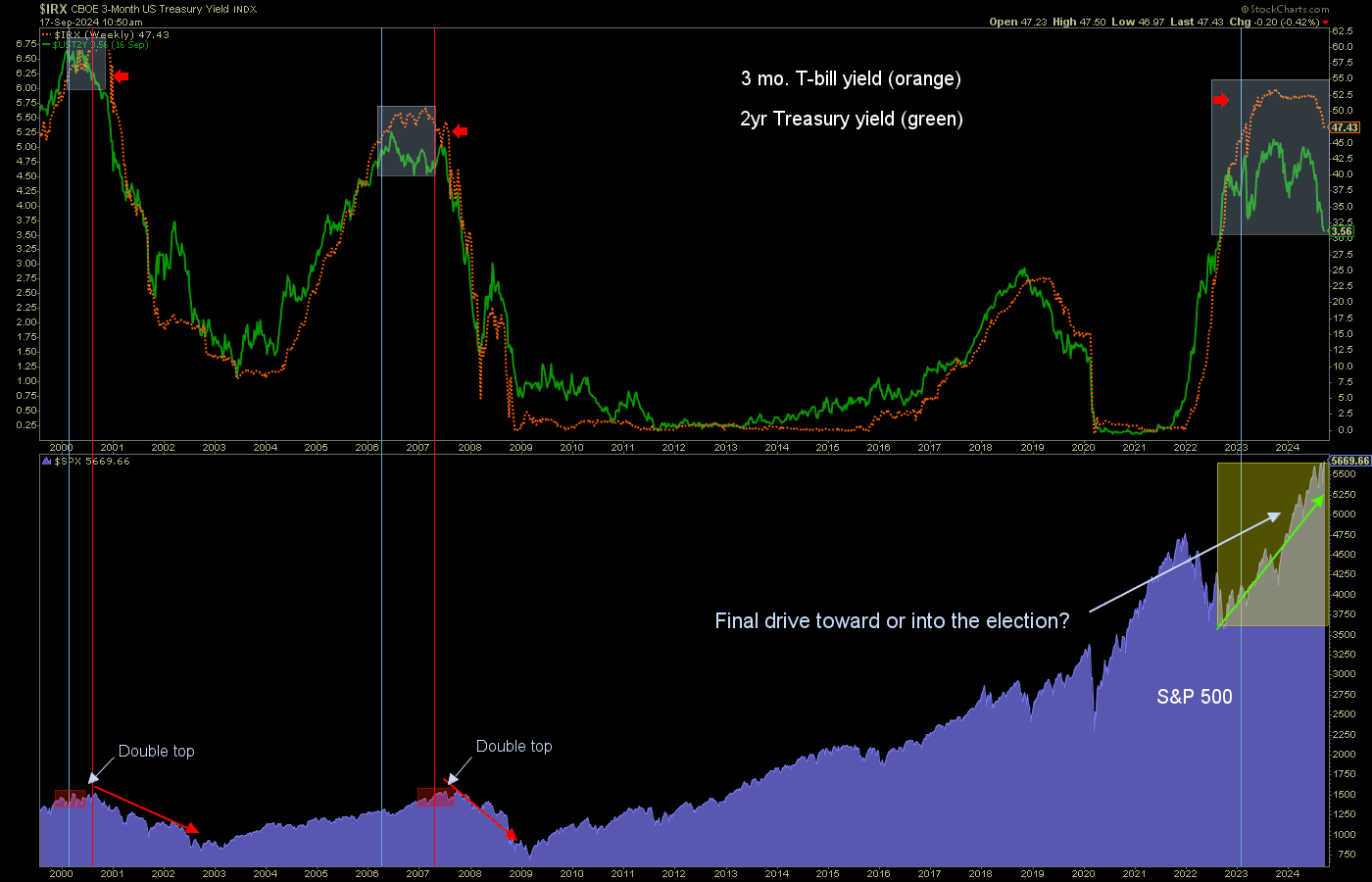

Prima di tutto vorrei chiarire una cosa dopo una lieve discussione con un mio amico gestore di fondi. Mi ha chiesto perché non uso il 10 anni e il T-bill (un proxy dei Fed Funds più stretto) piuttosto che il 10 e il 2 anni. La mia risposta è che stiamo cercando una direzione in avanti, e quindi voglio vedere l’elemento (il rendimento a 2 anni) che sta guidando il T-bill (e quindi la Fed), non la Fed stessa in ritardo. Voglio vedere dove la Fed è costretta ad andare, non dove si è nascosta fino ad ora. Non guardate oltre l’interminabile posizione di “inflazione transitoria” che la Fed ci ha chiesto di prendere prima di alzare finalmente le chiappe e iniziare a combattere il problema dell’inflazione che ha principalmente favorito, se non addirittura prodotto.

Mai fidarsi di una testa d’uovo troppo istruita. Questo è il mio motto.

Tornando al grafico macro di ampio respiro che abbiamo monitorato negli ultimi due anni, si possono notare i progressi che la macro sta compiendo nel costringere i nostri partecipanti alle riunioni delle teste d’uovo a passare finalmente all’azione. La divergenza dei rendimenti a 2 anni (verde) ha finalmente provocato una flessione dei T-bill, che... voilà! Farà scattare l’azione (di qualche tipo) della Fed domani. Non si tratta di ingegneria spaziale, ma per gli automi e i robot che seguono gli economisti mainstream può sembrare così.

Questo grafico è storia, e ho poche ragioni per pensare che la storia non sarà ribassista come nel 2000 e nel 2007, in circostanze simili. Oggi, l’SPX sta mettendo in scena un’enorme FOMO per coloro che non sono consapevoli o non si preoccupano degli indicatori e degli aspetti interni dei mercati. L’avidità viene sempre punita, prima o poi. Così come l’ignoranza.

Tornando al tema, la curva dei rendimenti 10-2 si è invertita sotto la pressione disinflazionistica del calo dei rendimenti nominali. Proprio come previsto e previsto più volte in anticipo, pubblicamente e coerentemente in NFTRH. La curva sta lentamente rientrando dopo l’irripidimento che l’ha portata alla de-inversione.

È curioso come i media non facciano alcun tipo di discorso in merito, dopo aver lanciato ogni tipo di allarme recessione nel 2022 e nel 2023, quando l’inversione ha preso piede e ha scavato in profondità. Ora restano muti? Beh sì, dopotutto sono i media. Non vi faranno avere un accordo diretto, in termini di gestione del mercato. Attraggono i bulbi oculari per le entrate pubblicitarie e, per qualche motivo, la parola “INVERSIONE” è quella che fa presa sui bulbi oculari.

L’accordo diretto è che una curva che si appiattisce fino all’inversione tende a coincidere con un boom economico, mentre una curva più ripida tende a innescare una crisi economica. T-meno...

A questo punto i media sono passati dalla negatività sull’inversione alla promozione dell’IA, a Trump, ad Harris, a chi è meglio (o peggio) per i mercati, alle rotazioni di mercato e a qualsiasi altro concetto di facile comprensione (vendono bulbi oculari, dopo tutto) su cui possono mettere le mani per cercare di incantarvi.

I media e i loro inserzionisti pensano che voi siate troppo poco sofisticati per afferrare le idee su ciò che accade sotto la superficie dei mercati e dell’economia, su ciò che li sta dirigendo. Se all’epoca mi avete letto e siete stati d’accordo con me, non avete abboccato all’isteria dell’inversione della curva dei rendimenti. Ora? La storia sarà diversa nei prossimi mesi. Siete liberi di abboccare o negare a vostro piacimento.

Il nostro punto di vista originale era e rimane “fino alle elezioni o attraverso di esse” per il mercato macro e toro intatto. Se questo è vero (a fronte di indicatori molto preoccupanti che dicono il contrario), la domanda diventa quanto “fino” alle elezioni? C’è da scommettere che la politica fiscale (comprese le assunzioni senza precedenti da parte del governo) attuata dal governo in questo anno elettorale si rilasserà nel migliore dei casi o si ridurrà drasticamente nel peggiore quando le elezioni saranno assicurate e vinte, o perse, a seconda dei casi.

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI