Il 5 dicembre 1996, il presidente della Fed Alan Greenspan ha affermato che i prezzi delle azioni potrebbero essere troppo alti, rischiando così una correzione che potrebbe portare a una ricaduta economica. Si chiese ad alta voce se il mercato avesse raggiunto uno stato di “esuberanza irrazionale”.

Negli ultimi mesi abbiamo visto lo stesso termine, esuberanza irrazionale, utilizzato per descrivere lo stato attuale del mercato azionario. Per avere una prospettiva sul futuro, confrontiamo il contesto di mercato che ha dato origine ai commenti di Greenspan con quello attuale.

Esuberanza irrazionale

È chiaro che un’inflazione bassa e sostenuta implica una minore incertezza sul futuro e che i premi per il rischio più bassi implicano un aumento dei prezzi delle azioni e di altri asset redditizi. Lo dimostra la relazione inversa tra il rapporto prezzo/utile e il tasso di inflazione nel passato. Ma come facciamo a sapere quando l ‘esuberanza irrazionale ha fatto crescere indebitamente i valori degli asset, che poi sono soggetti a contrazioni inaspettate e prolungate come quelle avvenute in Giappone nell’ultimo decennio?

E come possiamo inserire questa valutazione nella politica monetaria? Noi banchieri centrali non dobbiamo preoccuparci se il crollo della bolla degli asset finanziari non minaccia di compromettere l’economia reale, la produzione, l’occupazione e la stabilità dei prezzi. In effetti, la brusca rottura del mercato azionario del 1987 ha avuto poche conseguenze negative per l’economia. Ma non dobbiamo sottovalutare o compiacerci della complessità delle interazioni tra i mercati degli asset e l’economia. Pertanto, la valutazione delle variazioni dei bilanci in generale, e dei prezzi delle attività in particolare, deve essere parte integrante dello sviluppo della politica monetaria. - Alan Greenspan dicembre 1996

La semplice traduzione: Greenspan era preoccupato a causa delle elevate valutazioni delle azioni; pertanto, una correzione dei prezzi delle azioni avrebbe potuto danneggiare l’economia. Non voleva essere “compiacente riguardo alla complessità delle interazioni tra i mercati degli asset e l’economia”.

Esaminiamo alcuni grafici per apprezzare il punto di vista di Greenspan.

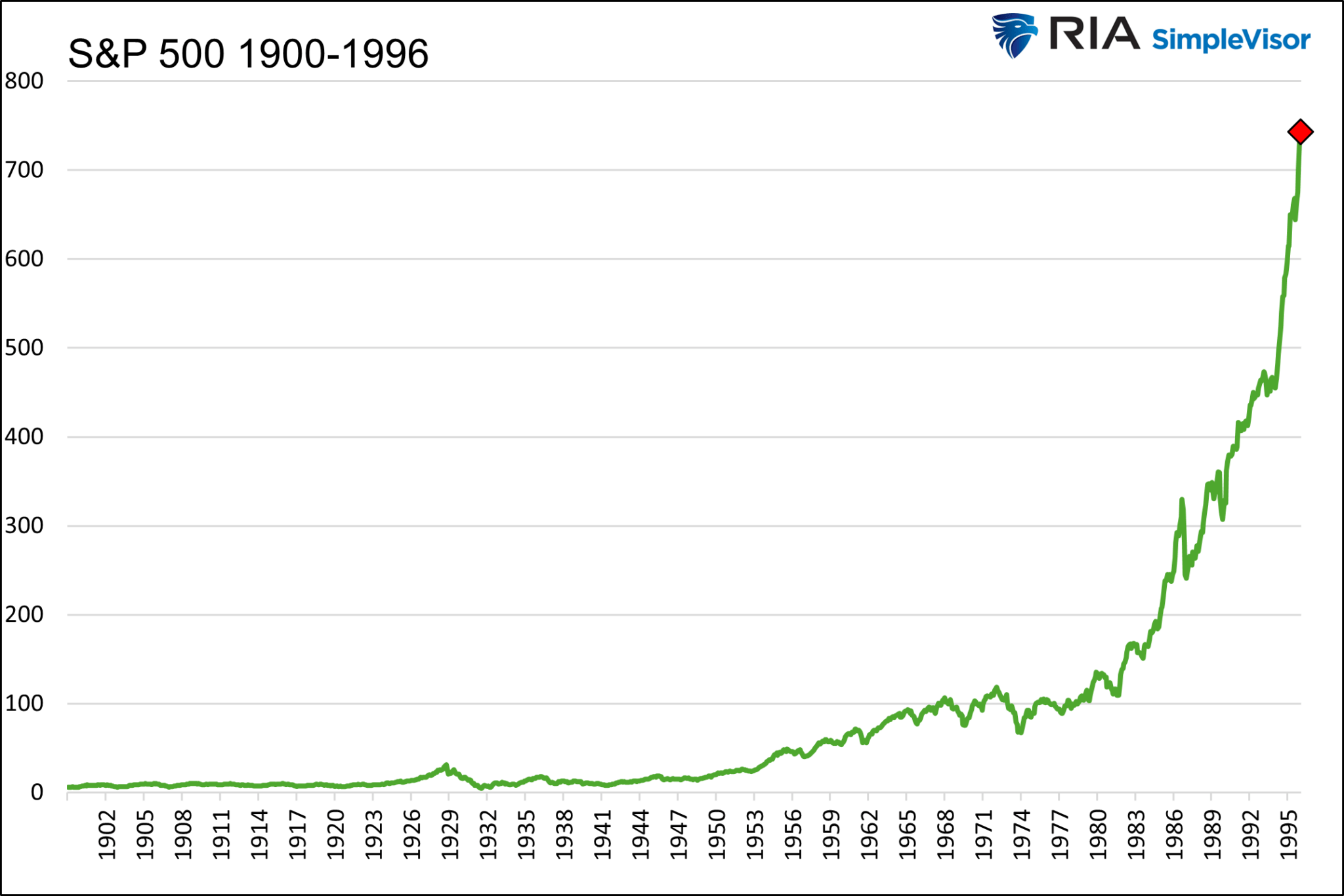

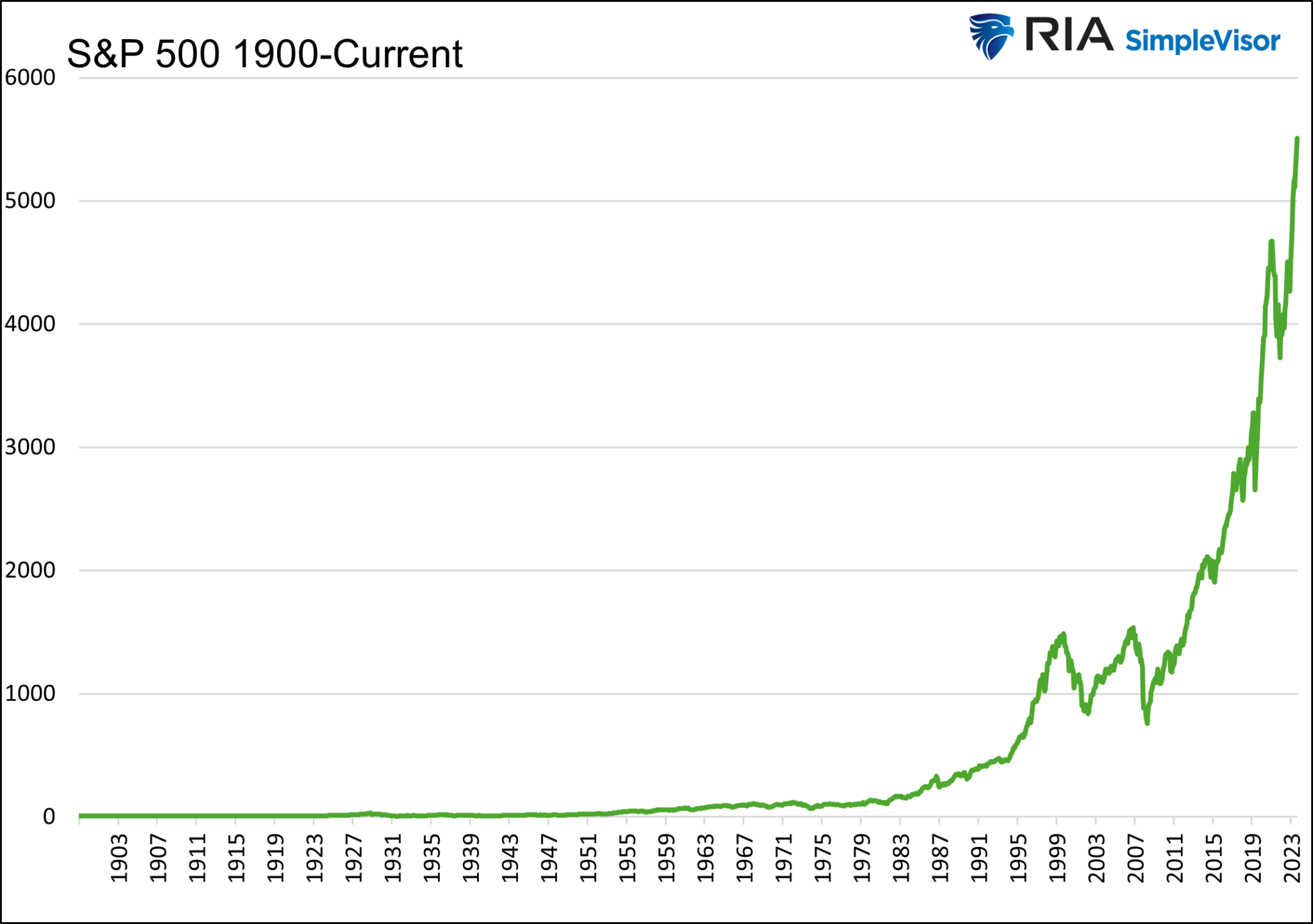

In soli due anni, tra il 1994 e il giorno in cui Greenspan pronunciò l’esuberanza irrazionale, il S&P 500 era salito di quasi il 60%. Inoltre, dal minimo della recessione del 1990 al suo discorso, l’S&P era salito di quasi il 250%.

La ripresa economica dalla recessione del 1990 ha dato il via al mercato toro. Ad alimentare ulteriormente la corsa c’erano le favolose proiezioni su come il nascente World Wide Web, i computer e i poteri della tecnologia moderna avrebbero portato a profitti aziendali e a una crescita economica fuori scala. Vi suona familiare?

Tali proiezioni hanno portato a un’immensa speculazione. Gli investitori erano disposti a pagare di più per le vendite e gli utili delle aziende a causa delle maggiori prospettive di crescita. In altre parole, le valutazioni sono aumentate.

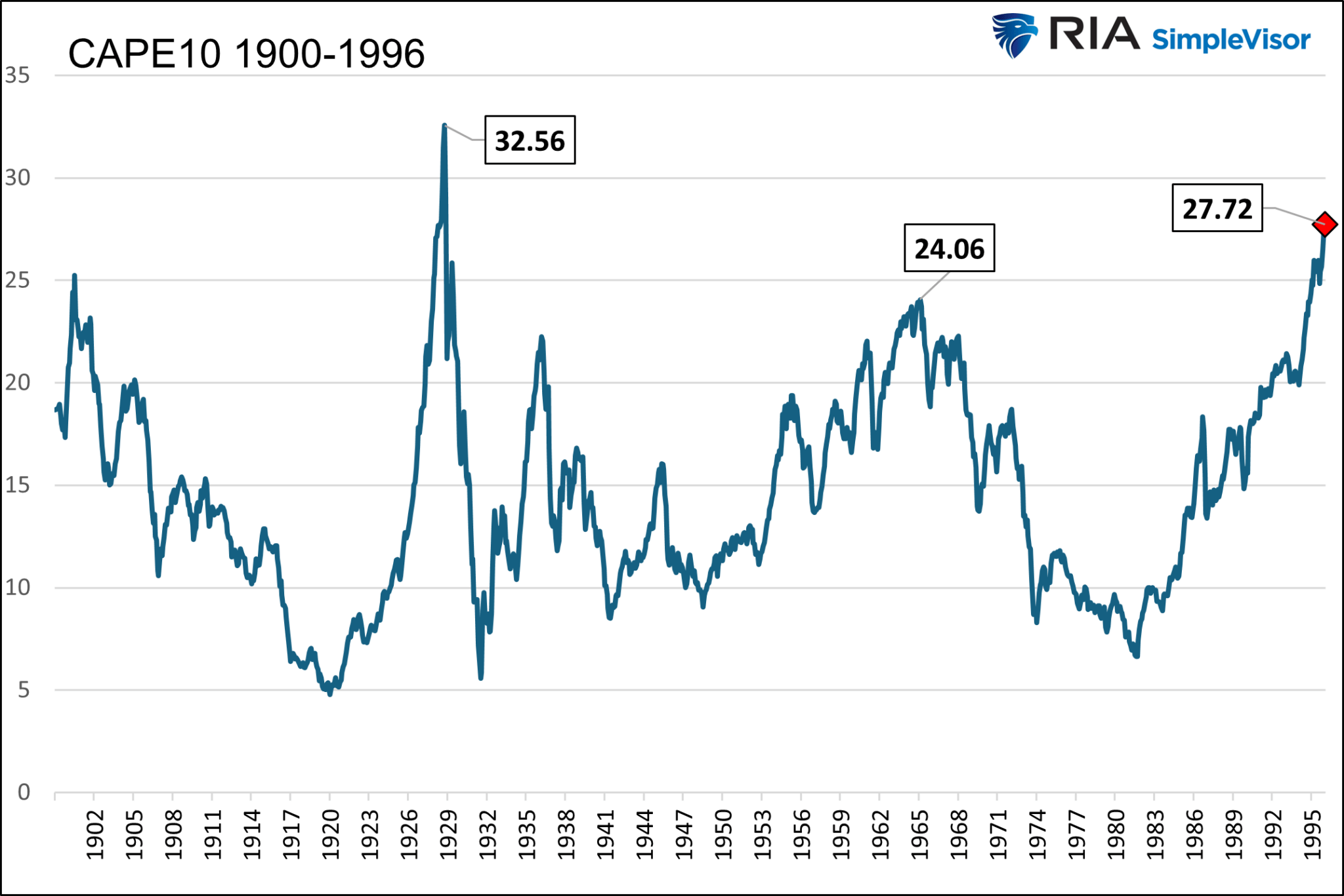

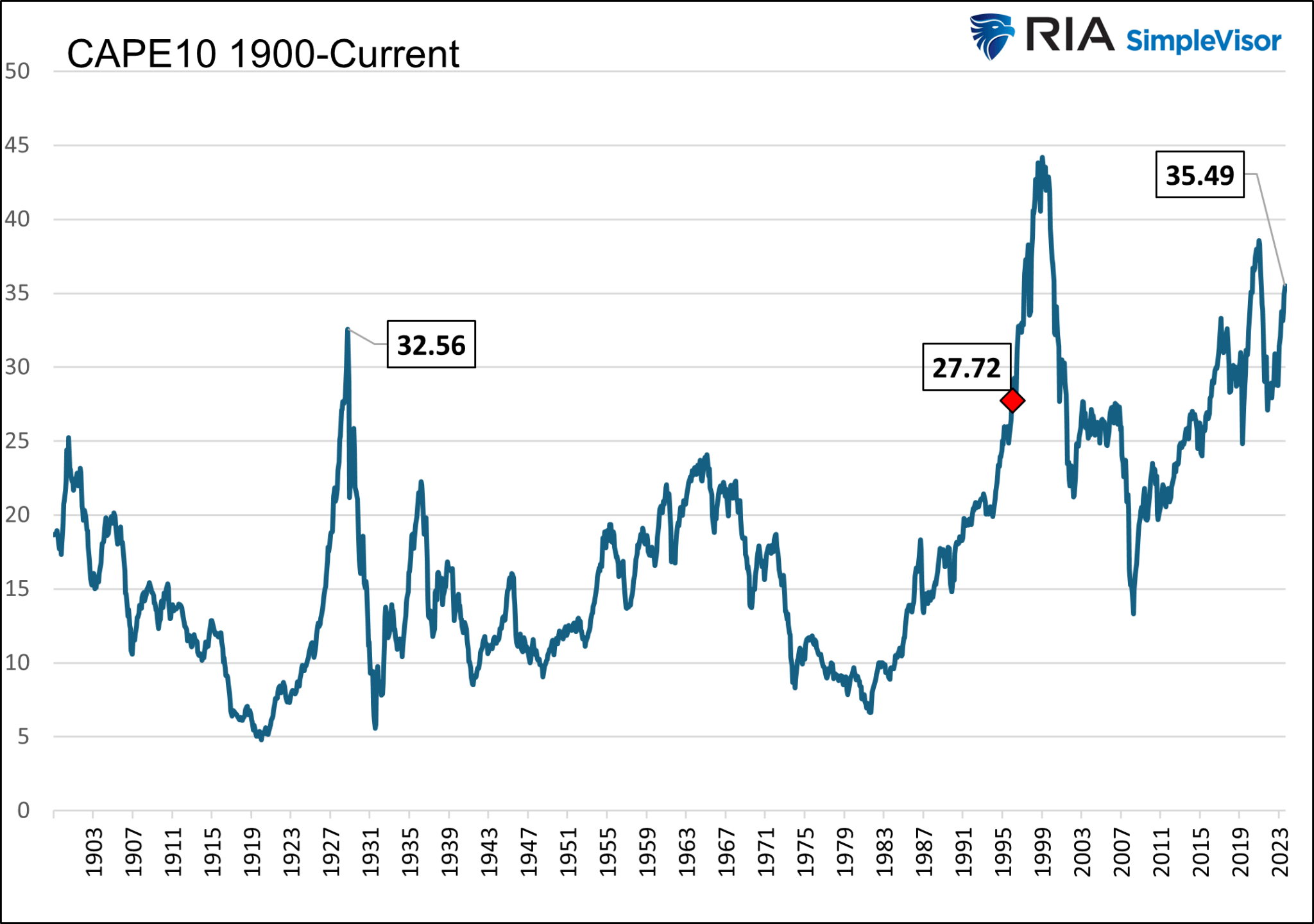

Il primo grafico qui sotto mostra che la valutazione Shiller CAPE10 si è attestata su livelli visti per l’ultima volta nel 1929 e moderatamente superiori a quelli del picco della bolla del Nifty Fifty. Per saperne di più sulla Nifty Fifty, consultate il nostro articolo i Magnifici Sette sono in bolla? Chiedetelo ai Nifty Fifty.

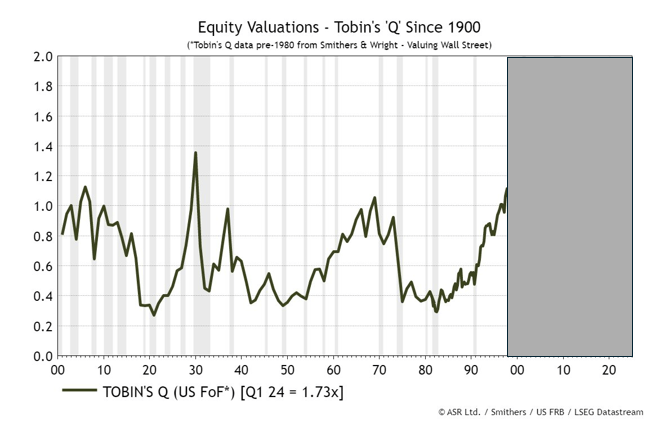

Un’altra metrica di valutazione, il rapporto Q di Tobin, utilizza il valore di mercato delle attività di una società e il valore di sostituzione per determinare se un titolo è sopravvalutato o sottovalutato. Un rapporto superiore a uno significa che il mercato valuta la società più del valore delle sue attività. Pertanto, un valore elevato implica aspettative di crescita degli utili superiori alla media. Come si vede, nel 1996 il rapporto era leggermente superiore al picco della bolla del Nifty Fifty, ma inferiore al picco del 1929.

Greenspan era preveggente?

Greenspan aveva ampie ragioni per preoccuparsi, dato che i prezzi delle azioni erano aumentati e le valutazioni erano a livelli vicini ai picchi degli ultimi due boom azionari. Il suo avvertimento ha fatto sì che il mercato abbia tergiversato per qualche settimana prima di continuare la sua ascesa. Tra il 5 dicembre 1996 e il picco del mercato toro di tre anni dopo, nel 2000, l’S&P è più che raddoppiato e le sue valutazioni hanno superato di gran lunga i livelli elevati del 1996.

Si tenga presente che, nonostante la stanchezza di Greenspan per le condizioni di mercato, alla fine del 1998 tagliò i tassi di 75 punti base per le preoccupazioni legate al fallimento del Long Term Capital Hedge Fund. Le sue azioni alimentarono ulteriormente il mercato.

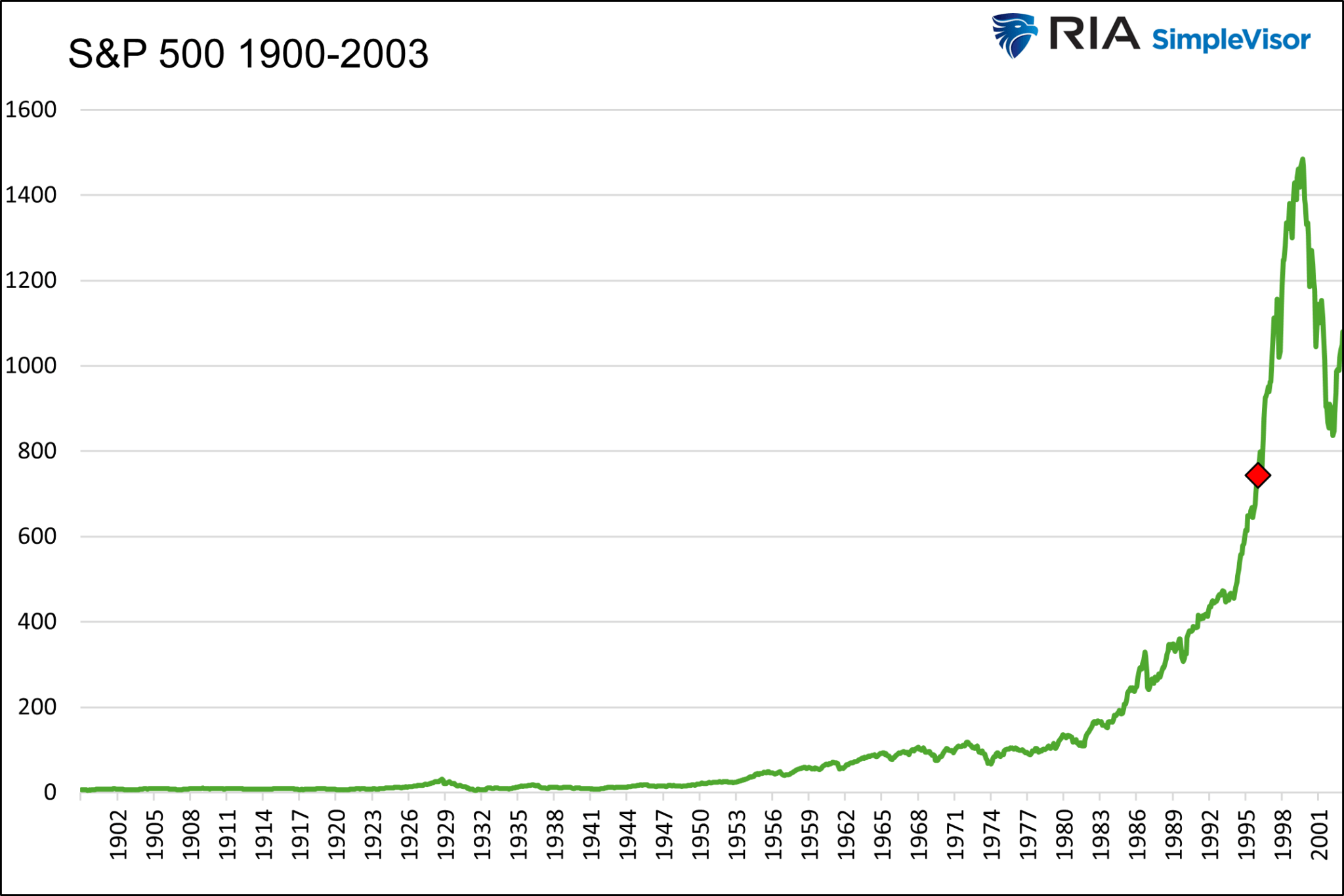

Dal picco dell’agosto 2000 al minimo del 2003, l’S&P 500 ha cancellato gran parte dei guadagni ottenuti dopo l’”esuberanza irrazionale”. Quei massimi non si sarebbero più visti fino al 2013.

L’esuberanza di oggi

La recente performance dello S&P 500 è simile a quella della metà e della fine degli anni Novanta. Allo stesso modo, le attuali metriche di valutazione sono pari o superiori a quelle temute da Greenspan nel 1996.

La narrativa odierna sull’IA rispecchia l’entusiasmo per Internet e le previsioni tecnologiche della metà e della fine degli anni Novanta. Gli investitori sembrano sicuri che l’IA renderà l’economia molto più produttiva. Di conseguenza, i profitti aziendali aumenteranno e l’economia prospererà. Le aziende al centro dell’IA, come Nvidia (NASDAQ:NVDA), Google (NASDAQ:GOOGL) e Microsoft (NASDAQ:MSFT), registreranno una crescita superiore alle medie di mercato. O almeno così ci dicono.

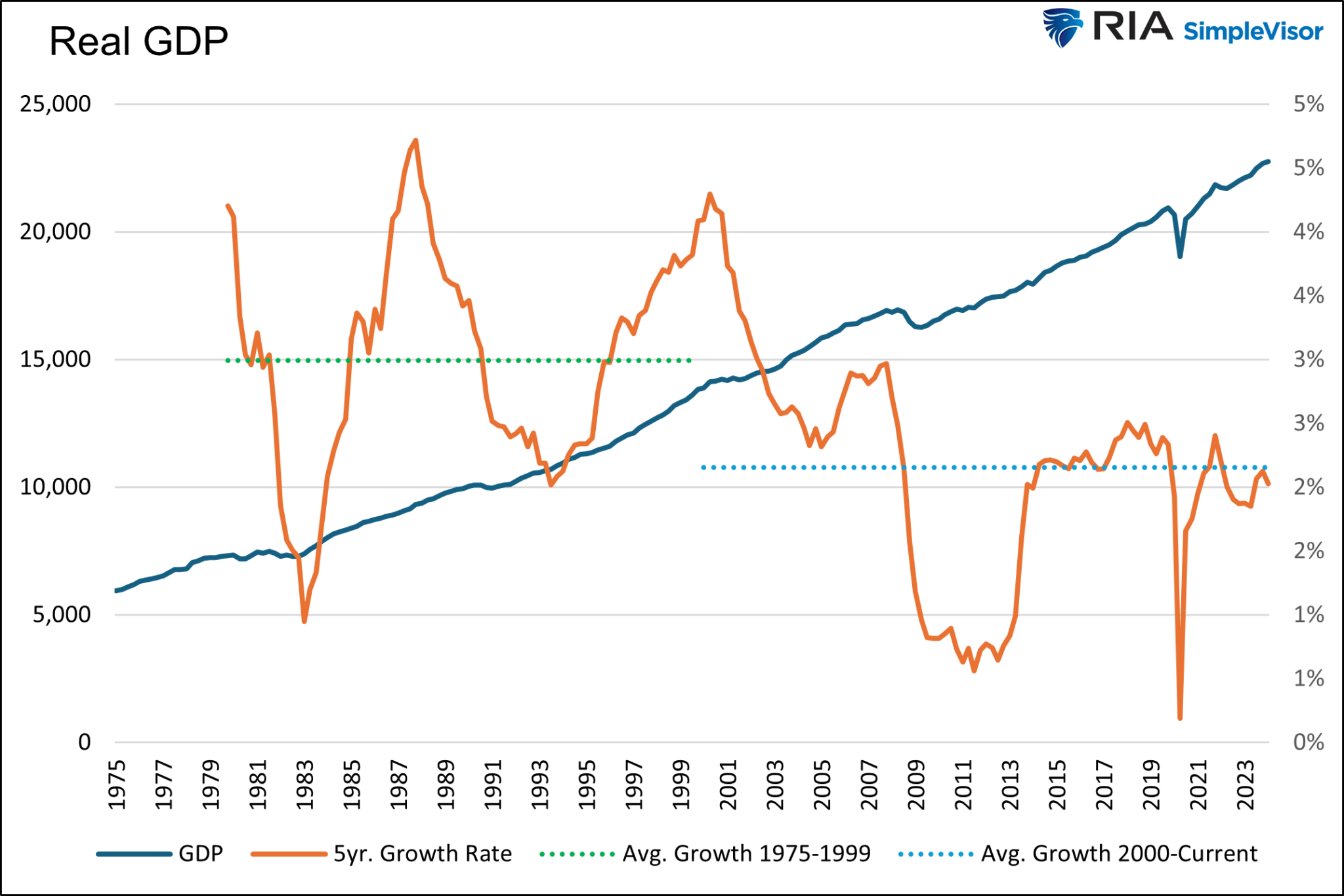

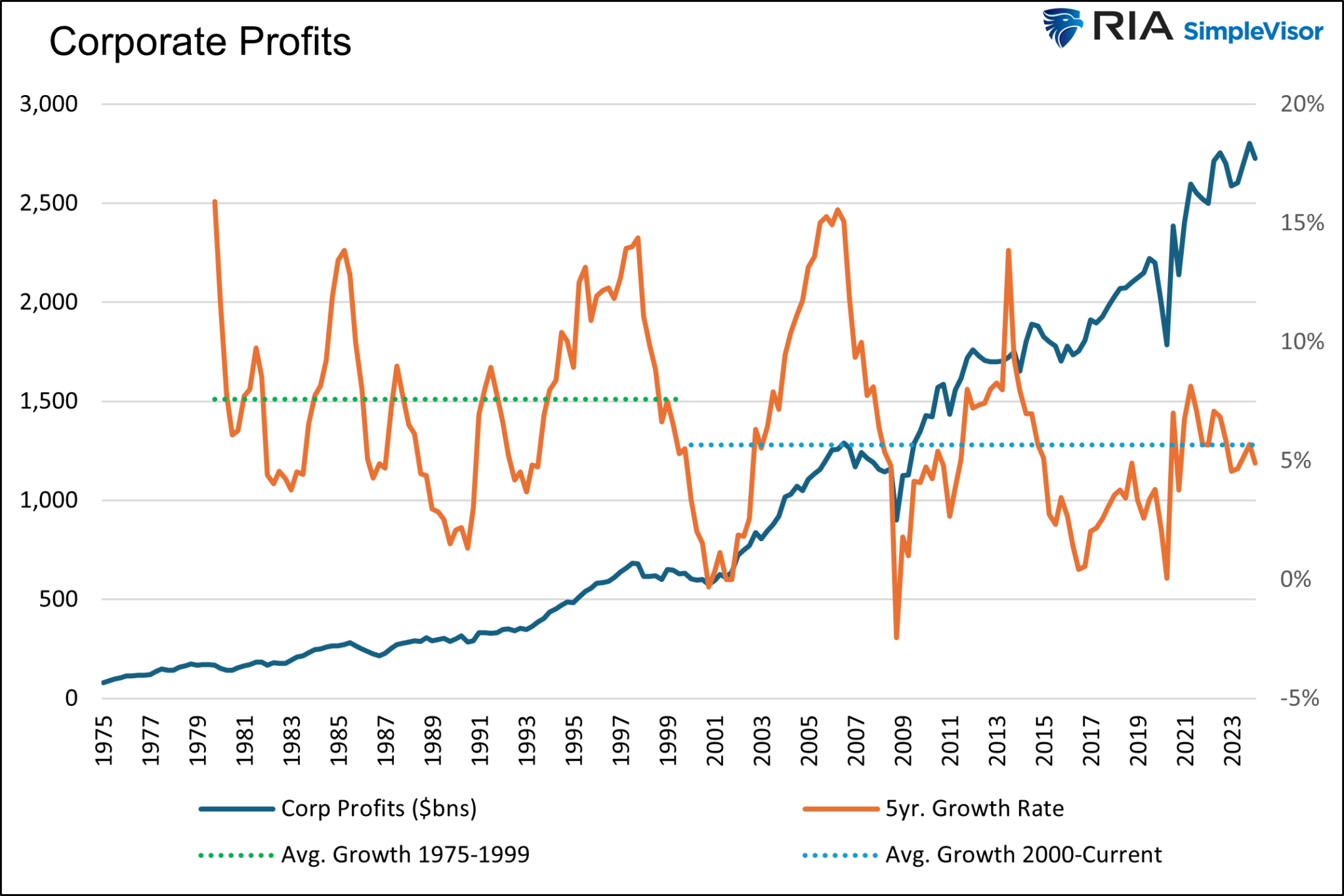

Sebbene la narrativa sull’IA sembri eccellente, la realtà e la narrativa sono spesso molto diverse. Nonostante il boom di Internet e della tecnologia alla fine degli anni ‘90 e oltre, il tasso di crescita degli utili economici e aziendali non è aumentato. Infatti, come illustrato di seguito, l’economia è cresciuta a un tasso medio di quasi il 3% dal 1975 al 1999. Da allora, il tasso di crescita medio si è avvicinato al 2%.

Gli utili aziendali hanno seguito un percorso simile, nonostante i vantaggi di Internet.

Lezioni da un mercato irrazionale

Il mercato probabilmente correggerà in modo significativo e le valutazioni si normalizzeranno. Questa volta non è diverso.

Tuttavia, i tempi di una correzione sono tutt’altro che noti. Al signor mercato non importa cosa pensate voi, noi o il presidente della Fed delle valutazioni e dei prezzi. Il mercato è più grande di tutti noi e può avere una mente propria. Le valutazioni elevate, anche se già in territorio record, possono aumentare.

Il mercato può rimanere irrazionale più a lungo di quanto voi possiate rimanere solvibili. John Maynard Keynes

Alcuni ribassisti consigliano di togliere le fiches dal tavolo e di non cercare il top. Questo potrebbe essere preveggente. Tuttavia, potrebbe essere troppo presto, come il consiglio di Greenspan sull’esuberanza irrazionale.

Camminare sul filo del rasoio tra esuberanza irrazionale e realtà è complesso. Pertanto, apprezzate il mercato per quello che è. Questo mercato toro non ha una data di scadenza nota. La gestione attiva, che si avvale dell’analisi tecnica e fondamentale e delle previsioni macroeconomiche, è fondamentale per gestire i potenziali rischi e benefici che ci attendono.

In sintesi

Vi lasciamo con una riflessione contraria. E se stessimo vivendo un’esuberanza razionale e se l’IA fosse un vero e proprio cambiamento economico? E se le valutazioni attuali riflettessero giustamente una maggiore crescita economica? Questi profitti e la formazione di ricchezza potrebbero permetterci di servire meglio i debiti improduttivi. Di conseguenza, i problemi macroeconomici di oggi potrebbero svanire in un futuro glorioso.

Nessuno sa cosa ci riservi il futuro. Ma ci sono strumenti che ci permettono di massimizzare il rialzo e di limitare il ribasso. Con questi potenziali rendimenti e drawdown in agguato all’orizzonte, la gestione attiva potrebbe rivelarsi il modo migliore per gestire i vostri investimenti.