Nonostante quello che potreste aver letto la scorsa settimana, la sorpresa al ribasso dell’inflazione non indica che sia sul punto di crollare, che la Fed abbia vinto e che i tassi presto faranno dietrofront, perché la recessione probabilmente è il prossimo atto.

I massimi ciclici dell’inflazione core ci sono ancora, sebbene l’inflazione media accelererà ancora per qualche mese almeno, e finirà il 2022 sopra il 7%. Dopodiché, probabilmente decelererà, ma difficilmente tornerà al 2,5%. Il mondo è cambiato in molti modi e saranno cambiamenti persistenti.

Ora possiamo dire anche che l’era delle grandi spese governative continuerà almeno per un paio d’anni. Al momento della scrittura, sappiamo che i Democratici continueranno ad avere la maggioranza al Senato e potrebbero anche ottenere un seggio in più, mentre alla Camera il meglio che i Repubblicani possano sperare è una risicata maggioranza. Ci sarebbe un cambio delle presidenze di tutte le commissioni della Camera, ma niente impedirà ai grandi piani di spesa di essere approvati. Mentre l’economia sembra diretta verso la recessione nel 2023, come dico da tempo, possiamo aspettarci l’arrivo di generosi pacchetti di stimolo.

Assorbire altre migliaia di miliardi in un contesto di inflazione al 4% richiederebbe rendimenti dei bond più alti, il che sarebbe ulteriormente disastroso per il bilancio. Se il bear market dei bond continuerà, si chiederà alla Fed di intervenire e moderare il calo comprando bond. Quindi restate aggiornati.

Intanto, il 3 novembre, il Canada ha annunciato che smetterà di emettere i Real Return Bonds (RRB). La struttura degli RRB è il modello su cui si basano i TIPS e tutti i mercati dei bond sovrani legati all’inflazione. Il mercato degli RRB è illiquido da un po’, dal momento che il Canada non emette abbastanza per i fondi pensione legati all’inflazione. Quindi, quando viene emesso un nuovo RRB, svanisce nei portafogli e non lo si vede più. Il Canada ha attribuito l’illiquidità alla “carenza di domanda” nel decidere di interrompere le emissioni, ed è palesemente falso. È come dire che non c’era domanda di vaccini per il COVID a metà del 2020 perché non c’era gente in fila. La fila si è formata, ma una volta arrivati i vaccini! La decisione del Dipartimento delle Finanze canadese è come togliere i vaccini dal mercato all’apice della pandemia. La malattia dell’inflazione sta contagiando tutti, e il Canada dice di andare a cercare la medicina altrove. È una decisione terribile, e possiamo solo sperare che altri governi non usino la stessa scusa per eliminare aste di bond che risultano costose (e politicamente strane).

Facciamo un passo indietro …

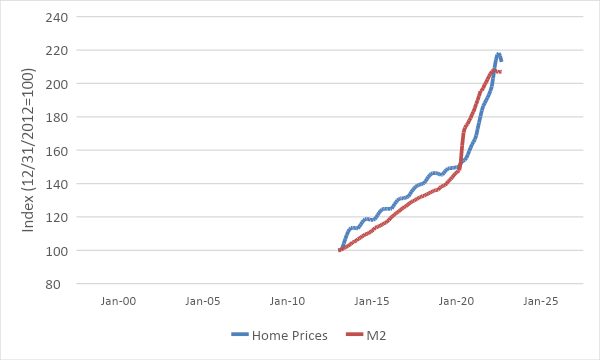

Avevo mostrato il grafico sulla crescita dei prezzi delle case in questo ciclo rispetto alla crescita della massa monetaria, dicendo che non c’è niente di sorprendente nel fatto che il prezzo di un asset immobiliare salga del 40% quando la quantità di denaro sale del 40%. Ecco il grafico (fonte: S&P, Federal Reserve), indicizzato al dicembre 2012. L’aumento della massa monetaria implica che, non solo i prezzi delle case, ma il livello di prezzo medio in generale, alla fine convergerà ad un livello più alto anche se il tasso dell’aumento dovesse scendere dal 7% a, diciamo, il 4%. Questo aumento dei prezzi delle case, quindi, non dovrebbe sorprendere.

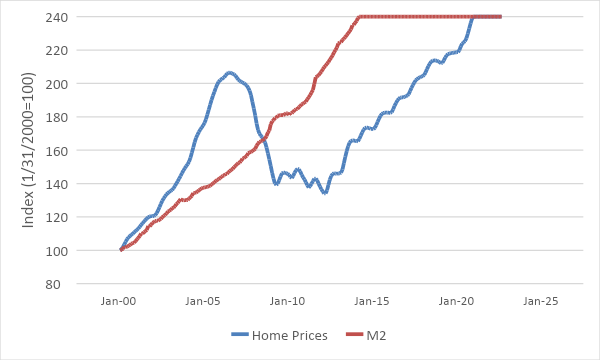

Ma mi è stato fatto notare che potrei aver selezionato di proposito questo periodo ed escluso il precedente periodo della bolla, quando i prezzi delle case non seguivano la massa monetaria. Ecco il grafico analogo di quel periodo.

Si tratta esattamente del punto in cui nel periodo 2004-2006 i prezzi delle case superavano significativamente il tasso di crescita del denaro. Ecco perché il periodo precedente era chiaramente una bolla, mentre questo periodo chiaramente non è una bolla. Con questo non voglio dire che i prezzi delle case continueranno a tenere il passo con l’inflazione. Se i prezzi delle case si sono già adeguati all’aumento della massa monetaria, allora ci aspetteremmo che ulteriori rialzi da qui siano più limitati, restando indietro rispetto all’inflazione. In altre parole, gli aumenti dei prezzi delle case reali probabilmente saranno negativi. La stima di Enduring è che gli immobili residenziali tornino a -2,14% all’anno per un decennio dopo l’inflazione. Ma in un mondo di inflazione al 4% come quello in cui viviamo, ciò significa che i prezzi nominali delle case non dovrebbero andare molto lontano, per un bel po’.

Nota: La mia società e/o i fondi e i conti che gestiamo hanno posizioni su bond indicizzati sull’inflazione e varie materie prime e future finanziari, nonché ETF, che potrebbero essere citati nei miei articoli.