Questo articolo è stato scritto in esclusiva per Investing.com

La Federal Reserve ha effettuato un aggressivo aumento dei tassi la scorsa settimana, alzandoli di 75bps solo qualche settimana dopo che il Presidente Powell aveva affermato che un simile aumento non era “qualcosa che la Commissione sta considerando attivamente”. A quanto pare, lo stava considerando passivamente.

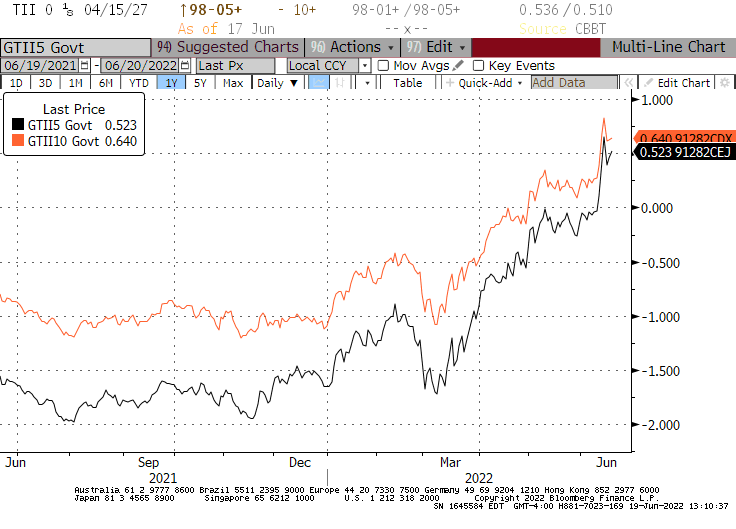

I rendimenti reali dei TIPS a 5 anni sono saliti di 44bps sulla settimana, mentre i rendimenti reali decennali di 28bps, soprattutto prima del vertice della Fed, quando in qualche modo è “arrivata” la notizia che la banca avrebbe scelto l’aumento da 75bps.

Da marzo, i rendimenti a 5 anni sono saliti di 220bps ed i decennali di 170bps (vedi grafico). È stata dura per i titoli azionari, e continuerà ad esserlo.

È dura anche per i bond, ovviamente. Il classico portafoglio 60-40 (60% titoli azionari, 40% bond) è crollato del 18% da gennaio. I portafogli a parità di rischio sono scesi ancora di più: il Toroso Risk Parity ETF (NYSE:RPAR) è crollato del 20,6%.

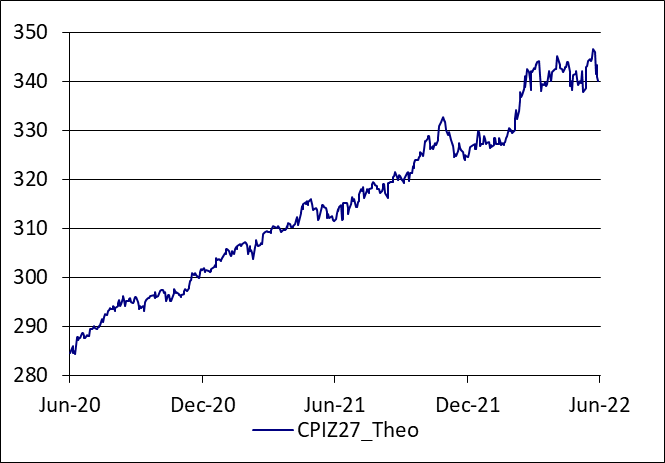

Ma sta arrivando un aiuto, no? Gli swap sull’inflazione a 5 e 10 anni sono scesi rispettivamente di 25bps e 20bps, questa settimana, e sono vicini a livelli visti a febbraio prima dell’invasione dell’Ucraina. La variazione settimanale è chiaramente in reazione alla Fed, ma molto del calo dai massimi locali ad aprile è dovuto al passaggio: le aspettative sui livelli di prezzo futuri non sono infatti scese per niente fino a questa settimana (vedi il grafico sotto, sul prezzo di ipotetici future IPC dicembre 2027).

Fonte: Enduring Investments

Tuttavia, il calo delle aspettative sull’inflazione questa settimana potrebbe, e probabilmente lo farà, rassicurare la Fed circa il fatto che sta riuscendo a far sì che il problema dell’inflazione vada ancor più fuori controllo.

Sfortunatamente, potrebbe sbagliarsi. Come ho scritto la scorsa settimana (“Finisce un esperimento della Fed e ne inizia un altro”), alzando i tassi ed ignorando le riserve la Fed si sta occupando solo del prezzo del denaro e non della quantità di denaro… e non è mai stata usata questa strategia per combattere l’inflazione.

Personalmente, penso che la quantità sia più importante del prezzo, dunque non ritengo le azioni della banca avranno quell’effetto che ci viene detto di aspettarci.

Intanto, il governo ha passato la settimana ad accusare i colossi petroliferi per i loro profitti esagerati.

È vero, ma questa situazione è perlopiù il risultato delle sue stesse politiche.

L’espansione del crack spread è proprio quello che si vuole ottenere se si cerca di indurre le compagnie petrolifere a raffinare di più. Questa incongruenza è casuale?

Facciamo un passo indietro …

Da una parte, sembra sciocco perdere tempo a parlare di controlli dei prezzi. Non funzionano in teoria, e per esperienza sappiamo che non funzionano neanche in pratica.

Sembra sciocco persino invitare a parlare di questo argomento. L’unica cosa che i controlli dei prezzi fanno (temporaneamente) è abbassare il tasso di inflazione misurato che viene riportato …

Oh, capisco adesso.

Sembra anche sciocco parlare di una “tassa sui profitti eccezionali” delle compagnie petrolifere.

Non ha funzionato quando ci abbiamo provato in passato, e dal punto di vista teorico è chiaro che una simile tassa dovrebbe portare ad una minore produzione.

Una simile politica probabilmente causerà prezzi più alti e più a lungo, anziché prezzi più bassi, accusando le compagnie petrolifere e causando carenze per gli autisti di veicoli non elettrici.

Oh, capisco adesso.

In un programma televisivo la scorsa settimana ho detto che a volte è difficile capire la differenza tra incompetenza e cattiva intenzione. Personalmente, mi piace pensare che le persone generalmente abbiano buone intenzioni ma non riescano a metterle in pratica.

Il problema ora è che diventa sempre più difficile credere nella colossale incompetenza necessaria per perseguire la Teoria Monetaria Moderna (MMT), i controlli dei prezzi e tasse punitive sui produttori.

Ecco il problema e perché è importante: a meno che non riusciamo a credere alla spiegazione dell’”incompetenza”, i controlli dei prezzi saranno implementati e ci sarà la tassa sui profitti eccezionali.

Sul medio termine, ciò significa più inflazione, non meno.

Quindi siamo ridotti a questo: siamo costretti a sperare che i nostri policymaker siano incompetenti.

Michael Ashton, detto anche “The Inflation Guy”, è il titolare di Enduring Investments, LLC. È un pioniere dei mercati dell’inflazione, specializzato nella difesa del patrimonio dagli assalti dell’inflazione economica, argomento di cui parla nel suo Cents and Sensibility podcast.