Questo articolo è stato scritto in esclusiva per Investing.com

Martedì scorso, il Segretario al Tesoro Janet Yellen ha confessato alla CNN che non aveva “pienamente compreso” quando l’anno scorso aveva affermato che l’inflazione sarebbe stata transitoria.

Ottimo.

Davvero fantastico sentire che il nostro Segretario al Tesoro, ex Presidente della Federal Reserve, davanti agli aumenti dei tassi seguiti alle enormi spese governative ed alla crescita del denaro, non aveva “pienamente compreso” perché ciò potesse essere un problema. In molti non ci avevano azzeccato.

Ma qualcuno nella sua posizione dovrebbe esserne davvero imbarazzato. “Le enormi spese governative finanziate dalla creazione di denaro presso la banca centrale”: la ricetta perfetta per l’inflazione.

Difficile credere a questo punto che gli investitori abbiano fiducia nelle banche centrali; e tuttavia questa è uno dei presupposti dell’idea che l’inflazione resterà ancorata e tornerà alla media. Avevo riportato il grafico seguente nell’articolo della scorsa settimana, indicando che gli economisti blue-chip si aspettano che l’inflazione torni al range del 2%. Perché? Beh, perché i consumatori hanno aspettative sull’inflazione al 2%.

E perché sono ancorate al 2%, quando tutto sta andando in rovina attorno a noi? Beh, perché i consumatori hanno fiducia nella Federal Reserve.

E perché pensiamo che i consumatori abbiano ancora fiducia nella Federal Reserve? Perché gli investitori stanno mantenendo le aspettative sull’inflazione a lungo termine intorno al 2,5%, al livello a cui si trovano da tempo.

Fonte: Bloomberg

Ovviamente, il motivo per cui il prezzo per eliminare il rischio di inflazione a lungo termine è basso è attribuibile in parte al fatto che la Fed ha lavorato duramente per eliminare i bond dal mercato e ancora non li ha ripristinati.

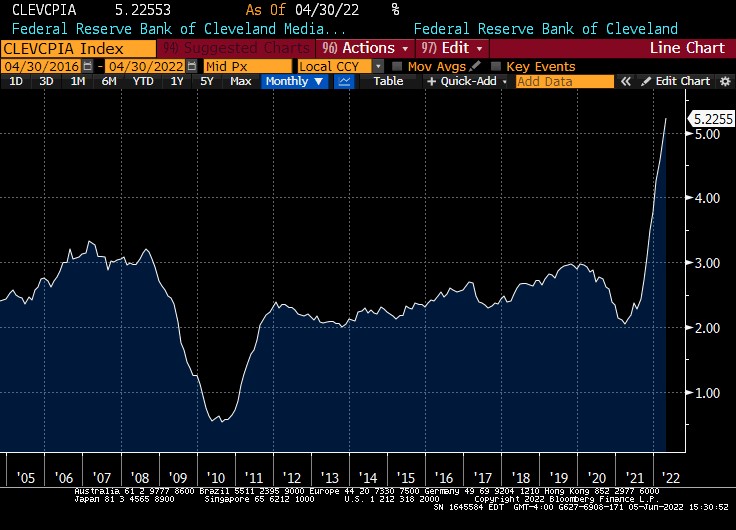

Ovviamente, tutti commettiamo errori. E io potrei averne commesso uno dichiarando che l’indice IPC di marzo sarebbe stato l’indice “IPC di picco” per via dei difficili paragoni con l’anno scorso. L’indice IPC sarà pubblicato venerdì ed è probabile che l’indice IPC core scenda su base annua (stima del 5,9% dal 6,2%) anche se la stima su base mensile di +0,5% (il 6% annuo) non è esattamente rassicurante.

L’indice IPC medio, però, probabilmente salirà rispetto all’attuale tasso annuo del 5,23%. E, grazie ai continui aumenti dei prezzi della benzina, è persino possibile che l’indice IPC (stima: +0,7%, +8,3% annuo) possa sorprendere al rialzo e battere il massimo di marzo dell’8,54%.

Il mercato interbancario venerdì scambiava questo rischio ad un prezzo che implicava l’8,48%.

Fonte: Bloomberg

Se il tasso generale segnasse un nuovo massimo del ciclo, potete scommetterci che arriveranno in massa torce e forconi, e non penso sarà una cosa buona per il mercato azionario.

Facciamo un passo indietro …

Il bilancio della Fed ha ufficialmente cominciato a ridursi, con i buoni del Tesoro per i quali la banca non prevede nuove emissioni che hanno iniziato a scadere. Ma le cose si faranno serie con la scadenza del 15 giugno di un vecchio bond a 3 anni.

Quando la Fed dice che consentirà ai bond di scadere per ridurre il bilancio, sembra una cosa facile e rassicurante. “Come stare ad aspettare che si asciughi la vernice”, così aveva descritto il processo un Presidente della Fed… penso si chiamasse Yellen… La scadenza dei bond è sicuramente noiosa. La parte potenzialmente eccitante sarà trovare 21 miliardi di dollari di nuovi acquirenti ogni due settimane.

Non mi aspetto che ci siano i fuochi d’artificio all’asta di questa settimana. La Fed non offrirà certo zero: ci sono 132 miliardi di dollari di bond in scadenza a giugno e ne riduce solo 30 miliardi al mese dal portafoglio, quindi probabilmente l’offerta sarà di qualche miliardo in meno ad ogni asta.

Il problema sarà trovare nuovi soldi. L’ultima volta, è stato più come stare a guardare delle latte di vernice esplodere. Ma questo è il costo dell’inasprimento quantitativo. Se l’allentamento è un bene, allora l’inasprimento è un male. Non può essere altrimenti: se aggiungere liquidità è un bene ma rimuoverla non ha alcun impatto, allora potremmo avere una perpetua macchina del denaro che passa da QE a QT e viceversa. Ovviamente non ha senso.

Speriamo solo che i policymaker fiscali “comprendano pienamente” stavolta.

***

Michael Ashton, detto anche “The Inflation Guy”, è il titolare di Enduring Investments, LLC. È un pioniere dei mercati dell’inflazione, specializzato nella difesa del patrimonio dagli assalti dell’inflazione economica, argomento di cui parla nel suo Cents and Sensibility podcast.