- Il mercato ha previsto una svolta relativamente rapida da parte della Fed dopo l’atteso rialzo di 75 pb di questa settimana

- Tuttavia, data la persistenza dell’inflazione e la posizione ferma della Fed, ritengo più probabile una pausa

- Le condizioni monetarie continuano a danneggiare l’economia più dell’inflazione di per sé

Mancano solo un paio di giorni al prossimo vertice del FOMC, quando la Banca centrale americana aumenterà quasi certamente il tasso di 75 punti base, portandolo al 4% .

La settimana scorsa il mercato ha espresso un enorme ottimismo sul fatto che la Fed segnalerà chiaramente che inizierà a ridurre l’entità dei rialzi dei tassi in futuro, probabilmente con un picco del 5%. Questa è stata la mia opinione per un po’ di tempo, ma ora si riflette pienamente nei prezzi di mercato, quindi non ha più valore. Anzi, mi sembra che il mercato stia valutando un passaggio relativamente rapido al taglio dei tassi.

Devo ammettere che un anno fa anch’io pensavo che la Fed avrebbe perso rapidamente i nervi non appena si fosse rotto qualcosa. Finora, però, non si è rotto nulla e la Fed ha sorpreso molti di noi con la sua risolutezza da falco. Non credo che la Fed stia aspettando con impazienza di tagliare i tassi di interesse una volta raggiunto l’obiettivo finale, anzi, penso che la pausa durerà probabilmente un anno o più.

Questo è dovuto in parte al fatto che l’inflazione diminuirà, ma solo lentamente, e quindi la Fed si troverà bloccata tra l’inasprimento perché l’inflazione è ancora troppo alto e la riduzione dei tassi a causa di una crescita debole e di un’inflazione che sta almeno andando nella giusta direzione. Questo, ovviamente, è ancora da vedere, ma il punto è che il mercato sta valutando un percorso molto ottimistico per i tassi e l’inflazione, e la maggior parte dei modi in cui si può sbagliare sono negativi per i mercati.

I progressi della Fed nell’affrontare la crisi economica sono proseguiti in modo soddisfacente. Nel mio articolo della scorsa settimana ho notato che lo strumento della Fed per decelerare la produzione economica non è lo stesso per contenere l’inflazione. Un tempo erano uniti perché il livello di riserve obbligatorie (che influenza l’offerta di moneta) influenzava anche i tassi di interesse. Ora sono separate perché le banche non sono soggette a vincoli di riserva. Quindi la vera domanda è: perché la Fed vuole rallentare la produzione economica?

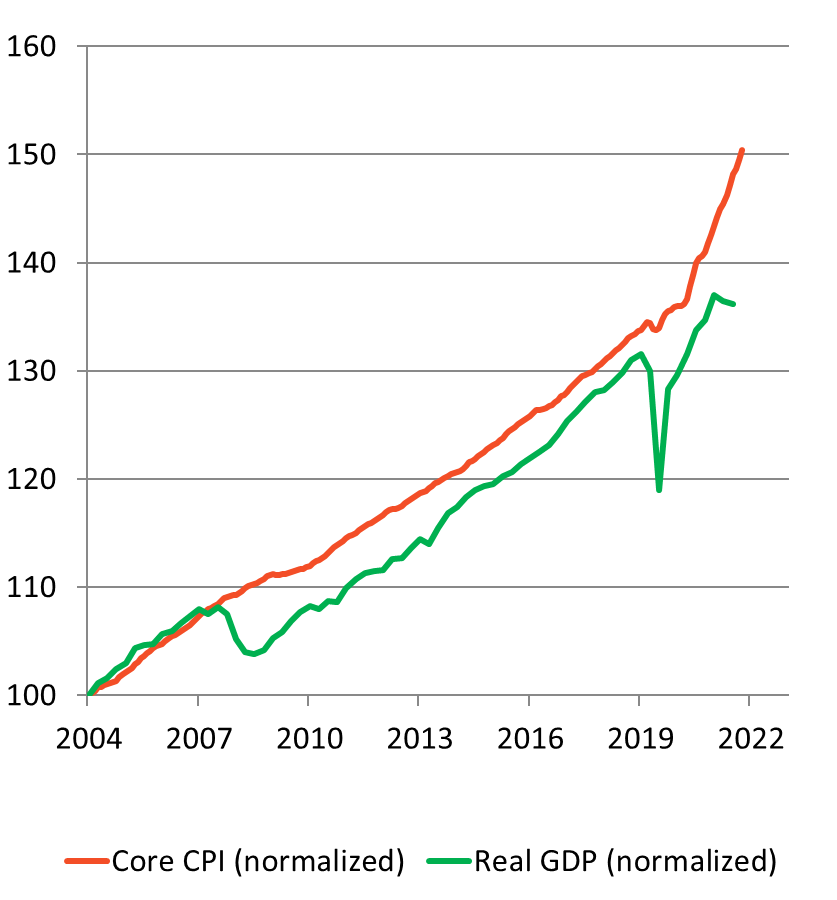

La convinzione più diffusa è che le recessioni causino disinflazione, ma non è così. Probabilmente ho già presentato questo grafico, ma vale la pena di riguardarlo ancora un’altra volta. Nelle due maggiori contrazioni degli ultimi 100 anni, l’inflazione di fondo non è mai diventata negativa e, anzi, ha rallentato appena e non per molto tempo. Ovviamente è così: se così non fosse, la stagflazione non si sarebbe mai verificata.

Fonte: Bloomberg, calcoli di Enduring Investments

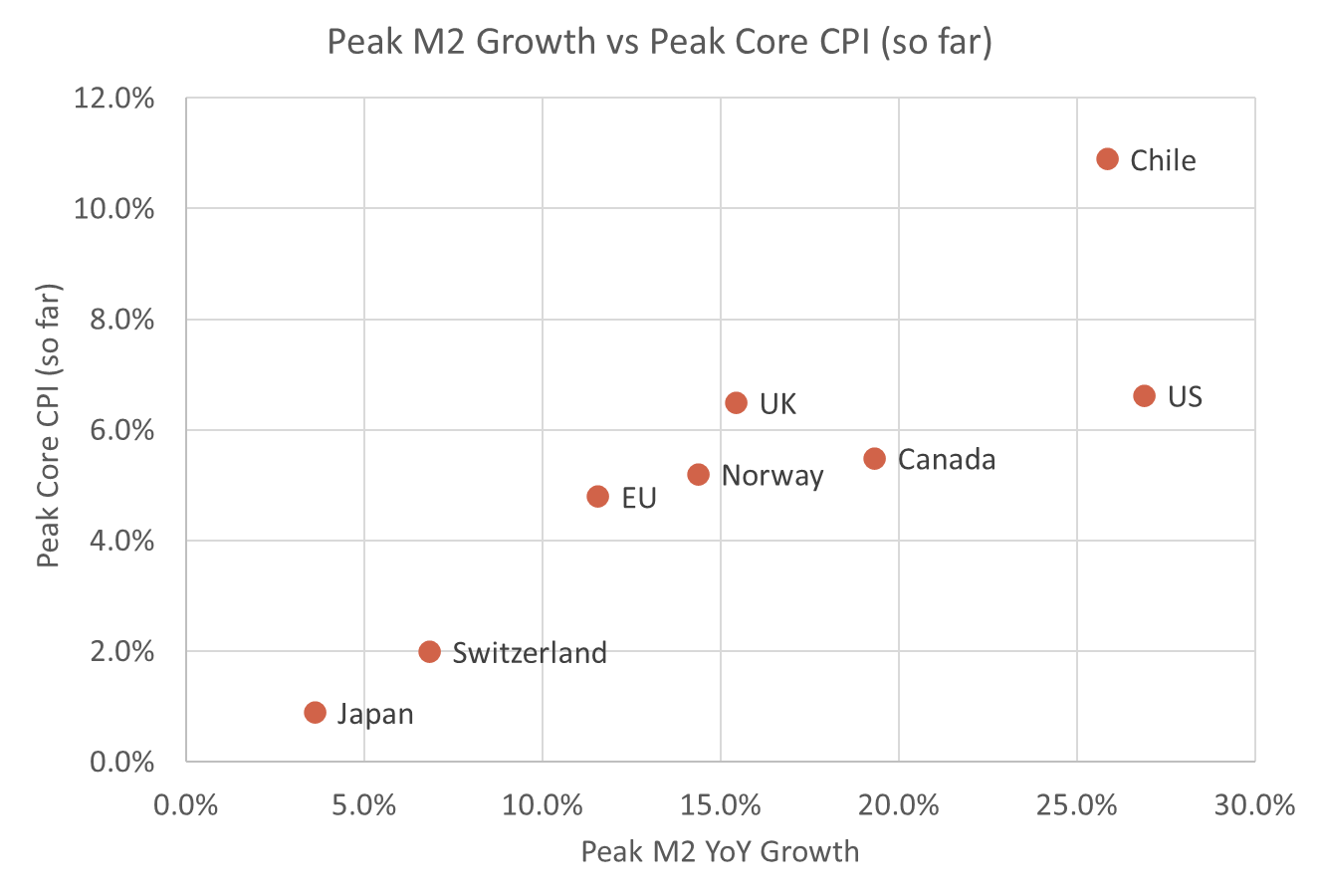

No, it is money growth that causes inflation. And it isn’t “kinda”—the relationship between high money growth and high inflation is very strong. I’m using the following chart in my conference speech next week.

No, è la crescita della moneta a causare l’inflazione, e la relazione tra alta crescita monetaria e alta inflazione è molto forte. Utilizzerò il seguente grafico nel mio discorso alla conferenza della prossima settimana.

Non potrebbe essere più semplice: è un grafico del picco di crescita di M2 per ciascuno di questi paesi/regioni rispetto al picco di crescita dell’IPC fino ad oggi. Gli Stati Uniti sono stati finora molto fortunati. Da notare che si tratta dell’inflazione core, quindi l’impennata dell’energia dovuta al “rincaro di Putin” non è un fattore.

Una volta che l’episodio di inflazione sarà terminato, questo grafico risulterà molto migliore se consideriamo la crescita aggregata della M2 e l’aumento aggregato dei prezzi core per l’intero episodio, ma è un grafico piuttosto sorprendente, a mio avviso, solo in questi termini. Ora, ci sono buone notizie, anche se per ora provvisorie: La crescita di M2 si è appiattita di recente. Se la crescita di M2 si azzera davvero, il problema dell’inflazione finirà per scomparire. Tuttavia, non accadrebbe così rapidamente come si pensa, poiché il livello dei prezzi ha ancora molto da fare per recuperare l’aumento precedente dell’offerta di moneta, ma accadrebbe.

Sono piuttosto sorpreso dall’inversione di tendenza nella crescita della moneta, ma si tratta comunque di un fenomeno di breve durata. Sarò molto più ottimista se la crescita di M2 rimarrà piatta per altri sei mesi. Restate sintonizzati.

Un passo indietro

Il rovescio della medaglia del calo della crescita della massa monetaria è rappresentato dall’accelerazione della velocità monetaria. Nell’ultimo trimestre, la velocità di M2 è aumentata dell’1,8% e l’incremento del 5,0% negli ultimi quattro trimestri è il più rapido dal 1995. La velocità è stata in generale in calo, insieme ai tassi di interesse, da circa quel periodo, quindi i salti sono stati relativamente rari da qualsiasi punto di vista.

Normalmente, la velocità risponde ai rendimenti attesi delle alternative al contante, obbligazioni, azioni, e all’incertezza che induce i consumatori a detenere più contanti a scopo precauzionale di quanto farebbero altrimenti. Ma nella crisi COVID c’è stato un effetto aggiuntivo, ovvero il fatto che il denaro è finito nelle tasche dei consumatori così rapidamente che i prezzi e la produzione (soprattutto a causa della chiusura) non hanno potuto adeguarsi abbastanza velocemente - quindi, matematicamente, V=PQ/M è dovuto scendere. In questo caso, però, la velocità non agisce solo come una variabile economica, ma come un condensatore che trattiene temporaneamente l’energia per poi rilasciarla quando le altre variabili dell’equazione si muovono verso l’equilibrio.

La decelerazione di M2 è quindi, in un certo senso, il rovescio della medaglia della riaccelerazione della velocità del denaro. Come ho detto a lungo, a meno che la velocità della moneta non venga compromessa in modo permanente, l’aumento della moneta durante l’anno o i due anni successivi alla COVID assicura che il livello dei prezzi converga verso un livello molto più alto.

È sempre più chiaro che la velocità non è compromessa in modo permanente.