Il dollaro USA è probabilmente troppo radicato per essere seriamente scalzato dallo status di GRC.

La minaccia della de-dollarizzazione incombe man mano che lo yuan cinese assume un ruolo più attivo nei pagamenti internazionali e che il blocco dei BRICS cresce. Ma quanto è realistico che un’altra valuta fiat possa detronizzare il dollaro?

Come ha fatto il dollaro a diventare la valuta di riserva globale?

È stata necessaria una confluenza storica unica perché il dollaro diventasse la valuta di riserva globale (GRC). Dopo il consolidamento del secondo dopoguerra, il ruolo guida degli Stati Uniti si è esteso a un nuovo sistema monetario globale. Avendo grandi riserve auree e risorse naturali, ma anche non essendo stati toccati dalla Seconda Guerra Mondiale, gli Stati Uniti presero il comando.

Ancora prima della fine ufficiale della Seconda guerra mondiale, nel luglio 1944, gli Stati Uniti ospitarono 44 Paesi alleati a Bretton Woods, nel New Hampshire. Fu qui che venne creato il nuovo ordine mondiale. L’accordo di Bretton Woods prevedeva che i Paesi alleati abbandonassero il gold standard e agganciassero le loro valute al dollaro.

A sua volta, il dollaro era ancora agganciato alle riserve auree statunitensi, fungendo da proxy. Pertanto, le banche centrali dei Paesi alleati avrebbero mantenuto un cambio fisso con il dollaro, riscattabile in oro.

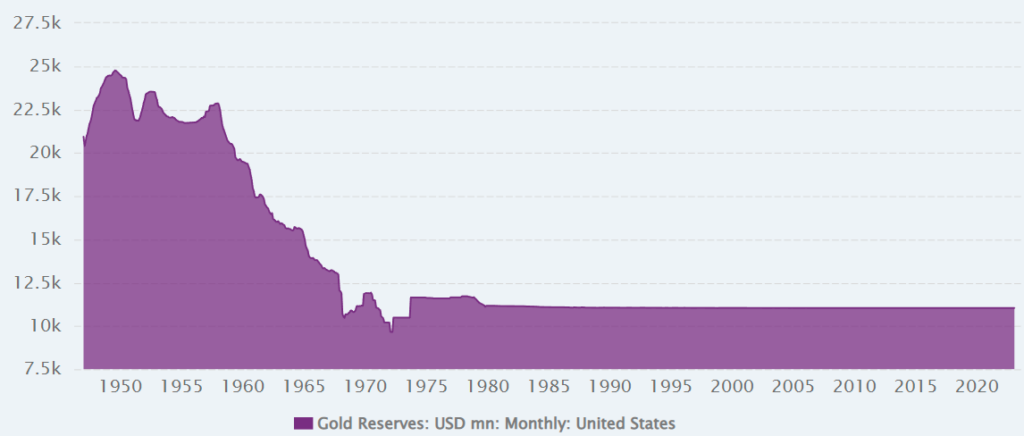

Dopo il 1971, quando il presidente Nixon pose fine alla convertibilità diretta dollaro-oro, le riserve auree statunitensi si ridussero. Immagine: CEIC Dat

Da quel momento in poi, altri paesi iniziarono ad accumulare dollari USA. Le rispettive banche centrali potevano ancora regolare le proprie valute vendendole o acquistandole per renderle più deboli o più solide rispetto al dollaro.

Inoltre, iniziarono ad acquistare titoli del Tesoro statunitense (debito federale) come bene rifugio.

Il ruolo del dollaro nei pagamenti internazionali

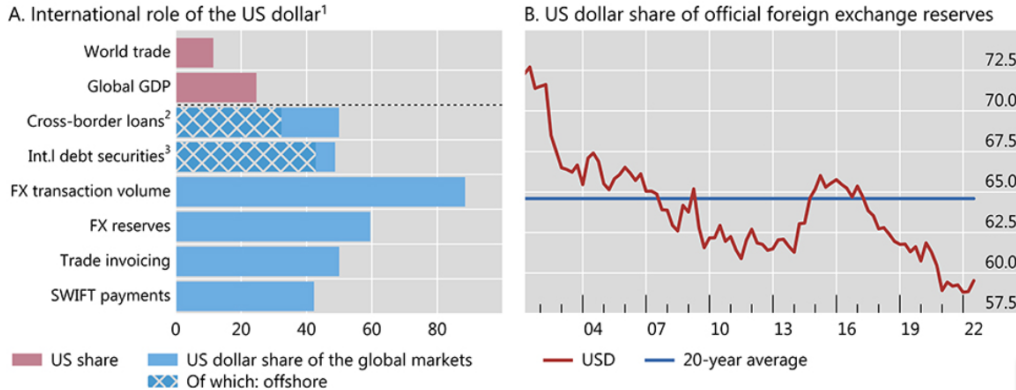

Il Fondo Monetario Internazionale (FMI) è stato un altro prodotto secondario degli accordi di Bretton Woods. L’organizzazione ha potenziato operativamente la portata del dollaro fornendo prestiti ai paesi membri. Secondo i dati del FMI relativi al quarto trimestre del 2022, il dollaro detiene il 58,36% delle riserve valutarie totali del mondo.

Per fare un confronto, l’euro detiene il 20,47%, mentre il renminbi cinese (con lo yuan come unità di misura) è solo al 2,69%. Si tratta di un valore due volte inferiore a quello dello yen giapponese, che si attesta al 5,51%. Complessivamente, i crediti in dollari USA sono pari a 6,47 mila miliardi di dollari nel quarto trimestre del 2022, su 11,96 mila miliardi di dollari di riserve valutarie totali.

Allo stesso modo, la maggior parte del commercio internazionale si svolge in dollari, senza che vi sia un secondo posto.

Immagine: Banca dei Regolamenti Internazionali (BRI) al dicembre 2022.

È interessante notare che, secondo i dati del World Gold Council relativi al 1° trimestre 2023, l’Europa occidentale è ora il maggior accumulatore di riserve auree, con 11.776 tonnellate. Gli Stati Uniti sono secondi a 8.133 tonnellate. Russia e Cina detengono rispettivamente 2.326 e 2.068 tonnellate.

Perché lo status di valuta di riserva globale del dollaro sarebbe in pericolo?

Lunedì scorso, l’attuale direttore generale del FMI, Kristalina Georgieva, ha chiarito che il dollaro USA rimarrà la valuta di riserva globale nel prossimo futuro.

“E non vedo un’alternativa, non la vedo arrivare a breve”.

Georgieva ha anche osservato che l’unico vero concorrente è l’euro, mentre tutte le altre valute sono a una sola cifra. Tuttavia, l’Europa stessa è strettamente legata agli Stati Uniti dal punto di vista politico ed economico, quindi si tratta di una distinzione senza differenze.

Detto questo, gli Stati Uniti hanno innescato un effetto domino imponendo sanzioni senza precedenti contro la Russia, il più grande paese del mondo con abbondanti risorse naturali. Altri Paesi percepiscono che gli Stati Uniti non possono più essere considerati un custode neutrale e affidabile della finanza internazionale.

Questa percezione proviene principalmente dai Paesi BRICS, che potrebbero espandersi a 24 Paesi se tutte le richieste di adesione saranno accettate. Il nuovo blocco BRICS rappresenterebbe circa il 47% della popolazione mondiale o il 37% del prodotto interno lordo (PIL) mondiale.

Con la Russia, la Cina, l’Arabia Saudita, gli Emirati Arabi Uniti e l’Iran come principali produttori di petrolio al seguito dei BRICS, si aprirebbe la strada per detronizzare il petrodollaro. Queste cinque nazioni contribuiscono al 36% della produzione mondiale di petrolio, secondo i dati dell’EIA per il 2022.

Il primo passo in questa direzione sarebbe il passaggio dell’Arabia Saudita dal dollaro allo yuan cinese nei regolamenti delle transazioni petrolifere. Il passo fondamentale, che non si è ancora concretizzato, sarebbe la creazione di una nuova valuta BRICS sostenuta dalle ampie risorse naturali dei Paesi membri.

È probabile che un’altra valuta fiat diventi un GRC?

La settimana scorsa è stato riferito che l’Argentina avrebbe iniziato a pagare in yuan anziché in dollari le importazioni cinesi, per un valore di circa 1 miliardo di dollari, seguito da importazioni mensili per 790 milioni di dollari. Ciò indicherebbe la già citata tendenza alla de-dollarizzazione a vantaggio dello yuan cinese.

Tuttavia, con un’analisi più attenta, risulta evidente che l’Argentina si è convertita a causa dell’inflazione storica a tre cifre e della carenza di riserve di dollari. Ma soprattutto, lo yuan cinese è di fatto ancorato al dollaro USA.

Ciò è evidente dal fatto che le importazioni e le esportazioni Cina-USA sono aumentate a 690,6 miliardi di dollari l’anno scorso, secondo il BEA. Allo stesso modo, la Cina è il secondo detentore straniero del debito statunitense, dopo il Giappone, con 859 miliardi di dollari.

Per dirla in altri termini, sebbene gli Stati Uniti abbiano armato il sistema di pagamento SWIFT, il dollaro rimane il mezzo di scambio più conveniente e un bene rifugio rispetto alle alternative. Questo aspetto diventerà ancora più dominante con l’entrata in funzione di FedNow.

Da notare inoltre che il bilancio militare degli Stati Uniti, in quanto sostegno de facto del dollaro, non è secondo a nessuno. Eppure, la politica internazionale degli Stati Uniti ha aperto le porte alla de-dollarizzazione. Allo stesso modo, il debito pubblico statunitense sembra non avere limiti, il che rende meno attraente la detenzione di titoli di Stato.

Se entrambe le tendenze continueranno, lo status di GRC del dollaro si ridurrà inevitabilmente, ma non nel prossimo futuro.

Nota: Né l’autore, Tim (BIT:TLIT) Fries, né questo sito web, The Tokenist, forniscono consulenza finanziaria. Si prega di consultare la nostra policy del sito prima di prendere decisioni finanziarie.

Questo articolo è stato pubblicato originariamente su The Tokenist. Consultate la newsletter gratuita di The Tokenist, Five Minute Finance, per un’analisi settimanale delle principali tendenze in campo finanziario e tecnologico.