La scorsa settimana abbiamo discusso le previsioni di mercato sempre più rialziste per il prossimo anno. Abbiamo anche notato che il mercato tende a scambiare positivamente in vista delle festività del Ringraziamento, e il mercato non ha deluso le aspettative.

Per quanto riguarda la settimana, anche se il trading è stato un po’ approssimativo, il mercato ha chiuso su nuovi massimi, superando il livello di 6000 venerdì. Dal punto di vista tecnico, il mercato rimane in una configurazione molto rialzista, mantenendo il supporto alla media mobile su 20 gg e poi rompendo verso nuovi massimi. Questo rally ha invertito il “segnale di vendita” a breve termine, dando spazio al mercato per un rialzo nella prima settimana di dicembre.

La linea di tendenza ascendente dai minimi di agosto rimane il probabile picco per qualsiasi rally di dicembre e, come osservato la scorsa settimana, ci si aspetta una certa debolezza nella seconda e terza settimana di dicembre, quando i fondi comuni di investimento effettueranno le distribuzioni annuali. Per il momento, qualsiasi azione correttiva all’inizio di dicembre dovrebbe essere acquistata in previsione di un rally a fine anno.

Come abbiamo discusso in precedenza, i fattori chiave di dicembre saranno i continui riacquisti di azioni, il ribilanciamento dei gestori di portafoglio e le operazioni di window dressing per la rendicontazione di fine anno. Questi sostegni continueranno anche a fine anno e con la probabilità che la Federal Reserve tagli i tassi a metà dicembre, ci aspettiamo che gli operatori di mercato rimangano per ora sul “treno dei tori”. Come suggerito la scorsa settimana:

“Se siete sottopesati nelle azioni, prendete in considerazione piccoli pullback e consolidamenti per aggiungere esposizione, se necessario, per portare i portafogli alle ponderazioni target”. I pullback saranno probabilmente poco profondi, ma essere pronti a impiegare il capitale sarà vantaggioso. Una volta superata l’inaugurazione, potremo valutare quali politiche saranno probabilmente adottate e adeguare i portafogli di conseguenza”.

Anche se non c’è motivo di essere ribassisti, questo non significa che si debba rinunciare alla gestione del rischio. Come discuteremo questa settimana, gli investitori stanno tornando a essere estremamente ottimisti.

Avete bisogno di aiuto per la vostra strategia di investimento?

Cercate una pianificazione finanziaria, assicurativa e patrimoniale completa? Avete bisogno di una strategia di gestione del portafoglio con gestione del rischio per far crescere e proteggere i vostri risparmi? Qualunque siano le vostre esigenze, siamo qui per aiutarvi.

Gli investitori sono molto ottimisti

Di recente ho scritto un articolo su come gli investitori Raramente sono stati così “esuberanti”. nei mercati:

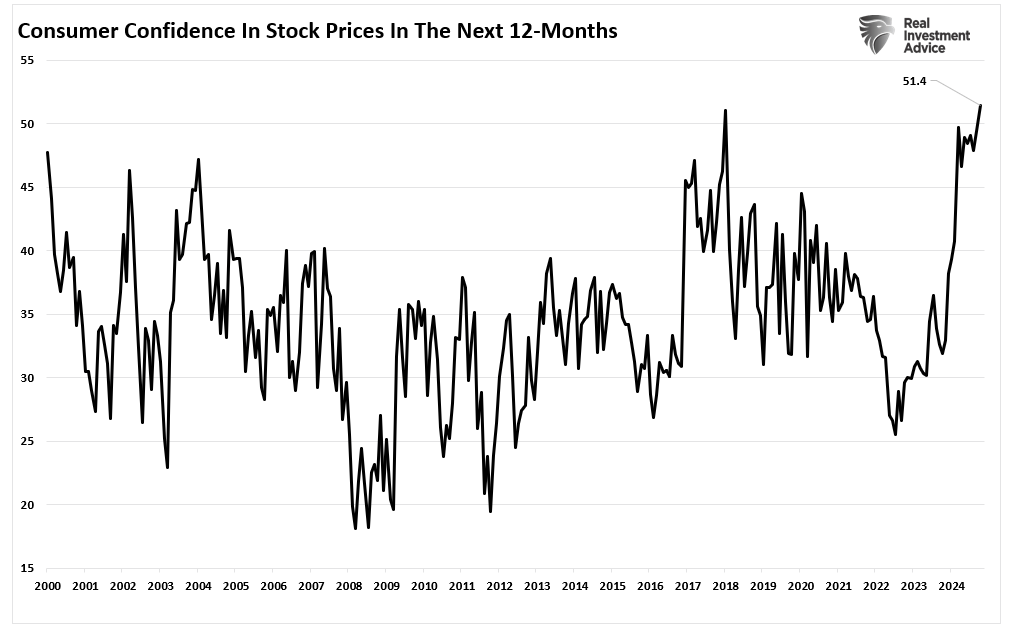

“La fiducia dei consumatori nell’aumento dei prezzi delle azioni nel prossimo anno rimane ai massimi dal 2018, dopo il sitoTagli fiscali “Trump” del 2017”.

9 lezioni chiave di Howard Marks che ridefiniranno il vostro punto di vista sul rischio negli investimenti}}

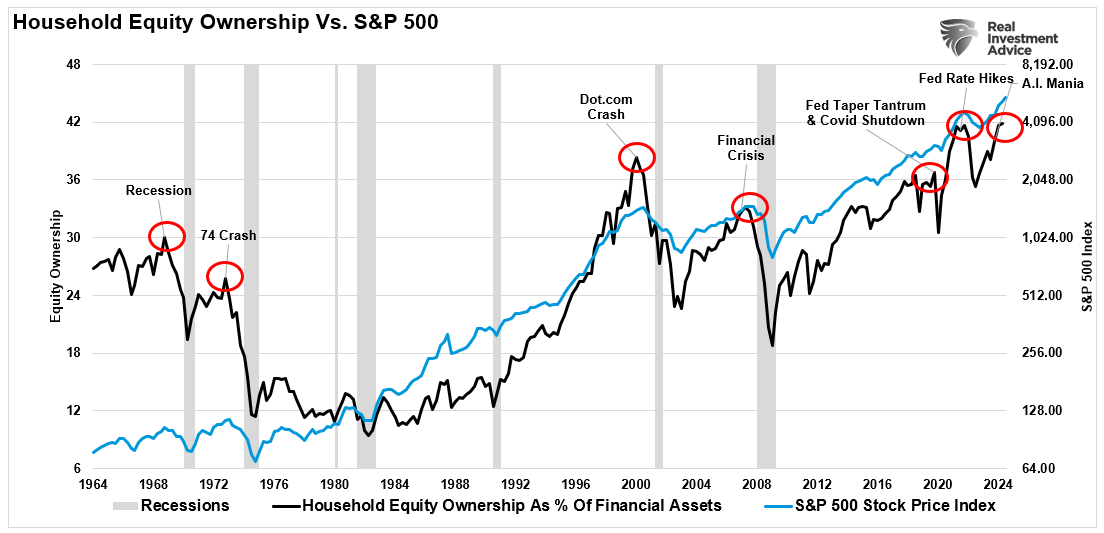

Abbiamo anche parlato dell’allocazione delle famiglie alle azioni che, secondo i dati della Federal Reserve, ha raggiunto i livelli più alti mai registrati.

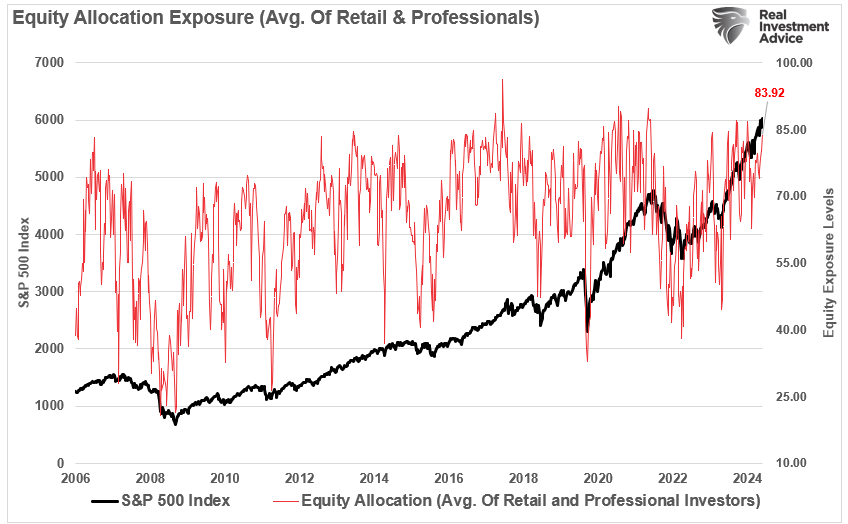

Ma vediamo anche l’esuberanza delle allocazioni azionarie complessive nei mercati che salgono con il mercato.

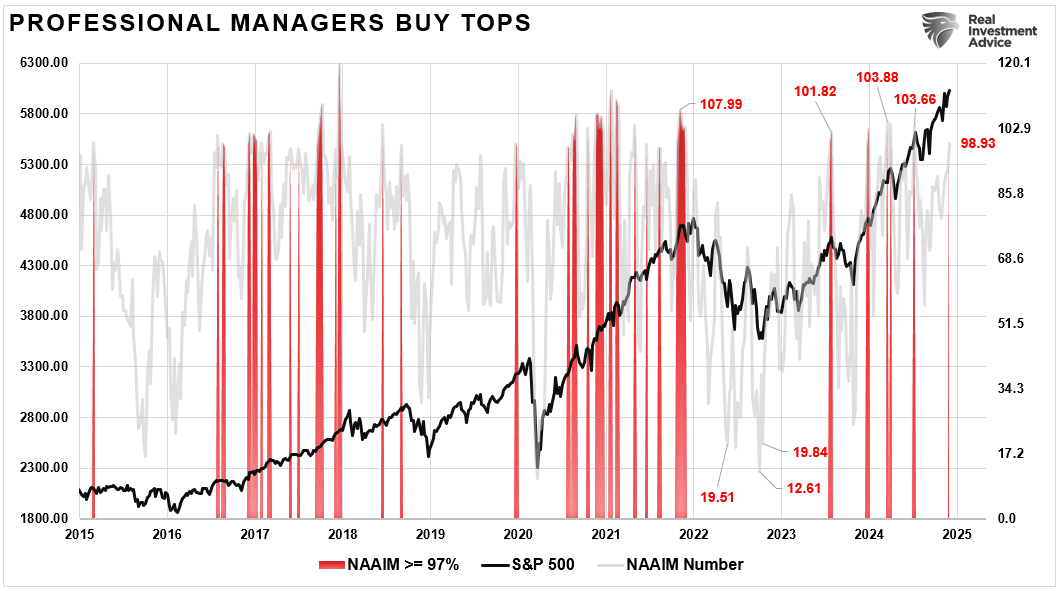

Gli investitori professionali stanno aumentando l’esposizione per inseguire il mercato fino a fine anno. Il grafico sottostante dell’indice NAAIM evidenzia quando le allocazioni degli investitori professionali superano il 97%. Ciò si è verificato storicamente in corrispondenza o in prossimità dei picchi di mercato a breve termine. In altre parole, gli investitori professionali non sono diversi dagli investitori retail che “comprano i top” e “vendono i bottom”.

Sebbene i livelli di allocazione e l’ottimismo siano certamente segnali di rialzismo del mercato, tali livelli sono più che altro funzione di un massiccio flusso di liquidità. In altre parole, c’è “troppo denaro a caccia di pochi asset”. Tuttavia, è fondamentale capire che l ‘“esuberanza” è un ingrediente necessario per spingere al rialzo i prezzi degli asset.

Ecco perché “i venditori vivono più in alto e gli acquirenti più in basso.” In ogni mercato e classe di attività, il prezzo è determinato dalla domanda e dall’offerta. Se ci sono più acquirenti che venditori, i prezzi aumentano e viceversa. Anche se i dati economici, geopolitici o finanziari possono temporaneamente influenzare e spostare l’equilibrio tra chi vuole comprare o vendere, alla fine il prezzo è determinato esclusivamente dai flussi di asset.

Attualmente, l’aumento dei livelli di liquidità sostiene l’ottimismo degli investitori e i prezzi degli asset continuano a salire. Tuttavia, come vedremo, tale attività non equivale necessariamente a una “speculazione estrema”, che spesso precede correzioni di mercato significative. Se da un lato l’ottimismo può portare a guadagni a breve termine, dall’altro la storia dimostra che la speculazione estrema allontana le valutazioni dai fondamentali, rendendo il mercato vulnerabile a cali più consistenti.

Come avevamo già scritto in precedenza:

“Il rischio non è sempre quello che sembra. Quando il mercato si sente più sicuro, spesso è anche il momento più rischioso. Pensateci: quando tutto va bene, le persone tendono a correre più rischi, il che può portare a bolle e crolli del mercato”.

Tuttavia, quando l’ottimismo degli investitori si trasforma in comportamenti speculativi estremi, gli investitori dovrebbero considerare una prospettiva più cauta.

Segni di speculazione estrema

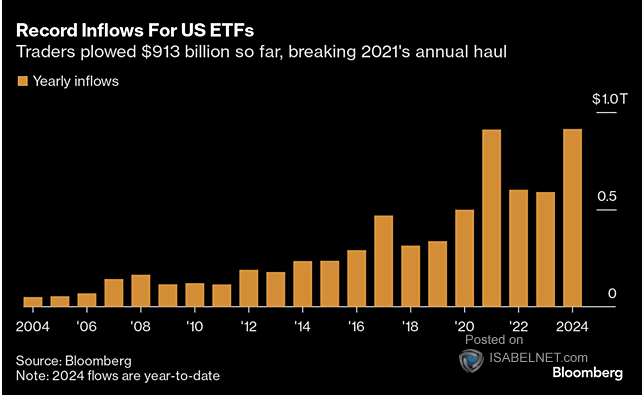

Dopo l’arresto della pandemia del 2020, il governo e la Federal Reserve si sono messi all’opera, fornendo un sostegno fiscale e monetario su due piedi. Il denaro si è riversato nell’economia, dai prestiti PPP alle moratorie sugli affitti, agli assegni da 1500 dollari direttamente ai consumatori, alla cancellazione del debito, ai tassi di interesse zero e al quantitative easing.

Non sorprende che gran parte di questo denaro sia entrato nei mercati finanziari e che gli investitori al dettaglio abbiano investito quasi 900 miliardi di dollari in ETF legati al mercato. È interessante notare che nel 2024 la maggior parte di questi sostegni non esiste più, i tassi di interesse sono aumentati bruscamente e la Federal Reserve sta riducendo il suo bilancio. Eppure, in qualche modo, gli investitori hanno trovato un modo per spingere 913 miliardi di dollari dall’inizio dell’anno negli ETF, un afflusso record.

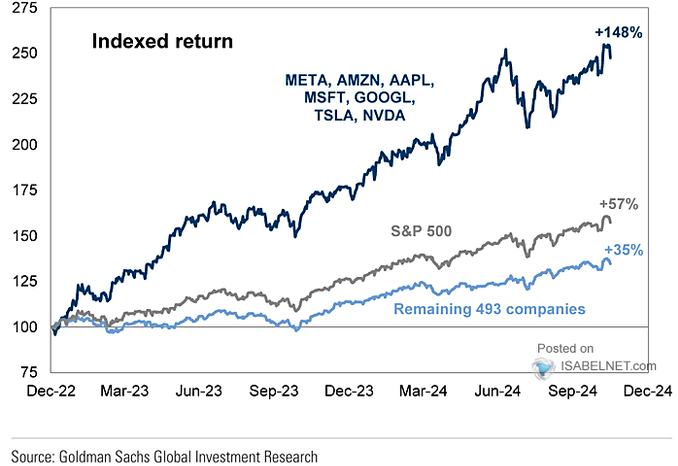

L’afflusso di capitali negli ETF ha contribuito alla performance superiore delle società a grande capitalizzazione, soprattutto i “Magnifici 7”, rispetto al resto dell’indice.

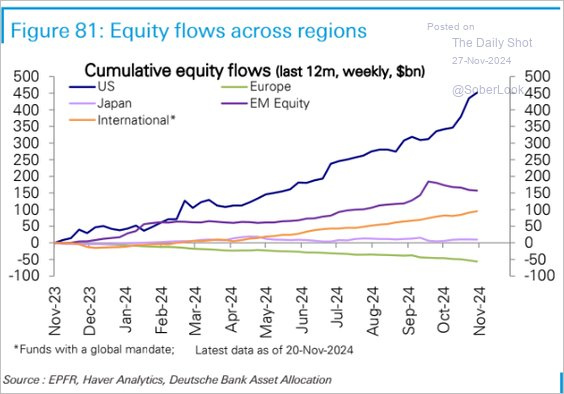

Tuttavia, non sono solo gli investitori statunitensi a riversare denaro sui mercati finanziari. Anche gli investitori stranieri hanno spostato i capitali sui mercati finanziari statunitensi rispetto a quelli di altri Paesi.

Come già detto, non c’è nulla di male nell’ottimismo degli investitori, che fa salire i mercati. Tuttavia, quando i mercati salgono continuamente, anche in un contesto in cui non dovrebbero farlo (tassi d’interesse elevati), ciò porta gli investitori a gettare al vento la prudenza, assumendo ulteriori rischi.

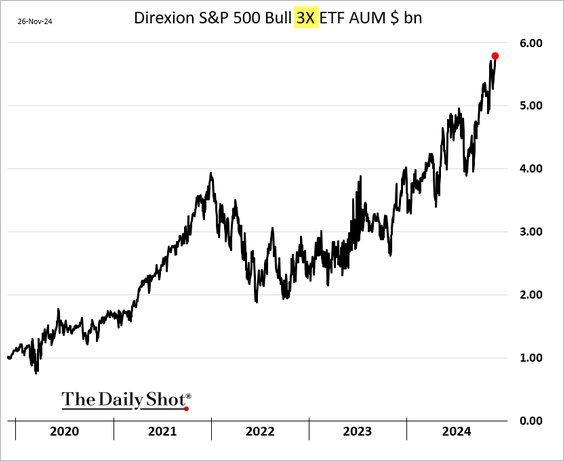

Quando l’assunzione di rischio aumenta e viene ricompensata da prezzi più alti, l’assunzione di rischio si trasforma in una speculazione più estrema. Ad esempio, l’afflusso di capitali negli ETF 3x Leveraged S&P 500 (NYSE:SPXL) è stato notevole.

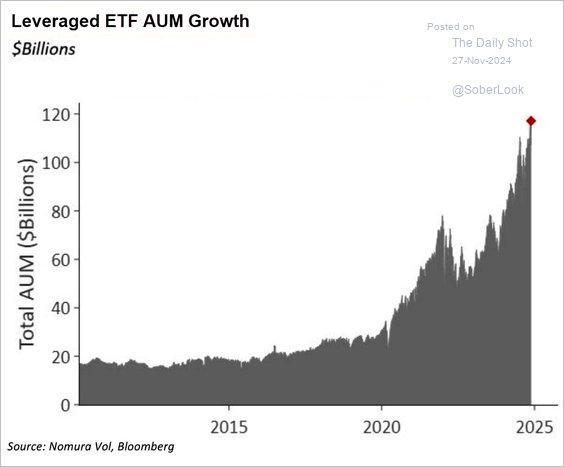

Tuttavia, non è solo questo ETF che gli investitori stanno investendo in modo aggressivo. Il grafico seguente mostra l’aumento di tutti gli ETF a leva.

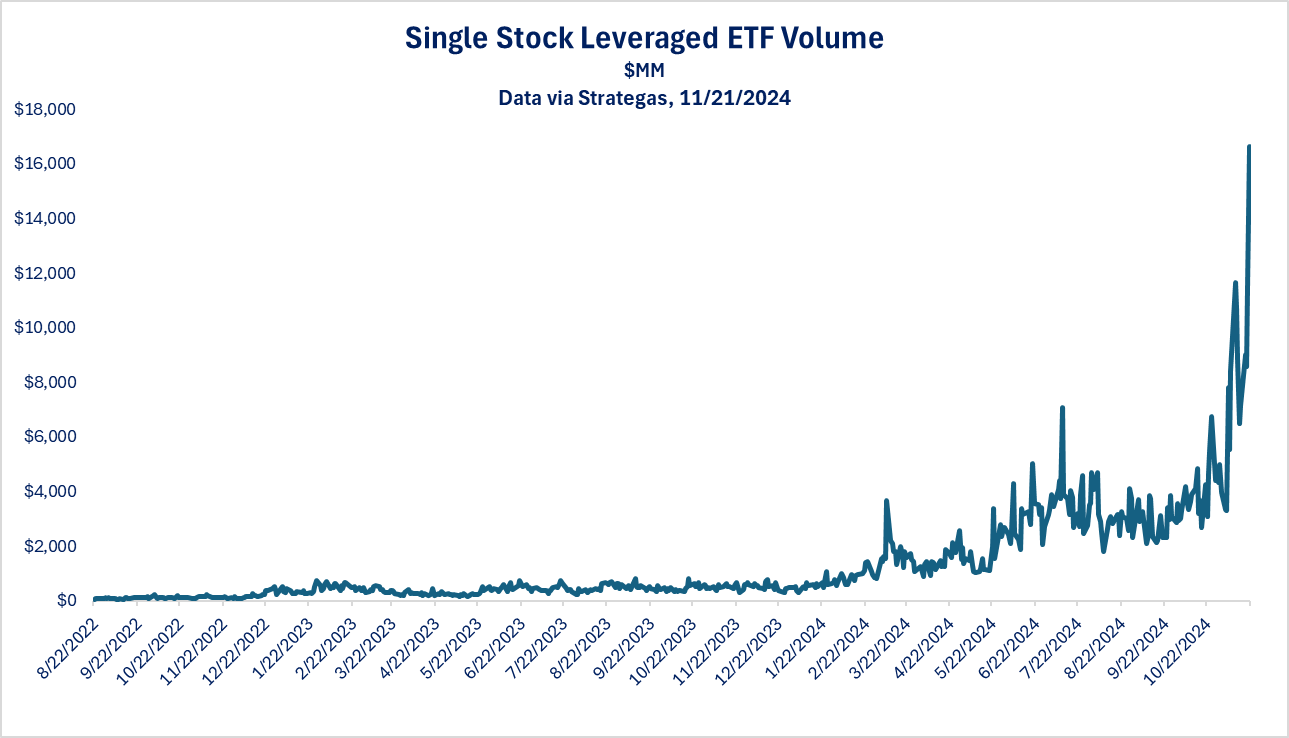

Oltre a questi due esempi di crescente leva finanziaria e speculazione di mercato, Michael Lebowitz ha osservato nel nostro commento giornaliero sul mercato che:

“Vediamo un aumento dei volumi negli ETF a leva su un singolo titolo. Un esempio di questo tipo di ETF è Granite Shares NVDL. L’ETF offre una partecipazione con leva 2x di azioni Nvidia. Se Nvidia scende del 3%, l’ETF subirà un calo del 6%. Al contrario, se Nvidia sale del 5%, l’ETF salirà del 10%. Di conseguenza, gli ETF a leva su un singolo titolo possono essere incredibilmente speculativi. Inoltre, la massiccia impennata dei volumi di questi ETF, come illustriamo di seguito, conferma ulteriormente che i comportamenti speculativi sono in crescita.

La leva finanziaria e la speculazione estrema possono spingere i mercati più in alto di quanto previsto dalla maggior parte degli investitori. Tuttavia, nel processo, creano una divergenza tra i fondamentali e le valutazioni, esponendo così i mercati al rischio. L’aumento della leva finanziaria e della speculazione non sono motivi per vendere immediatamente, ma indicano che i mercati stanno diventando spumeggianti e meritano la nostra attenzione”.

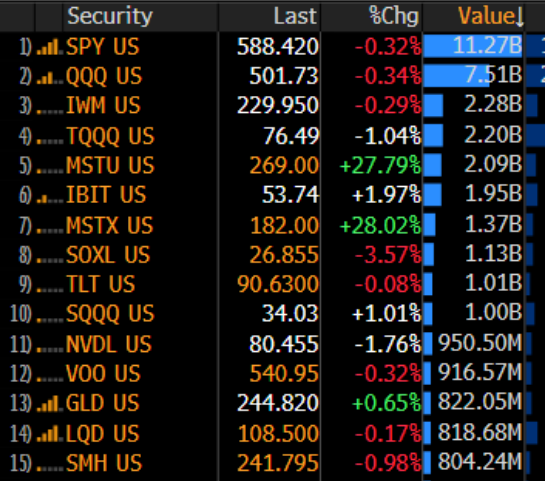

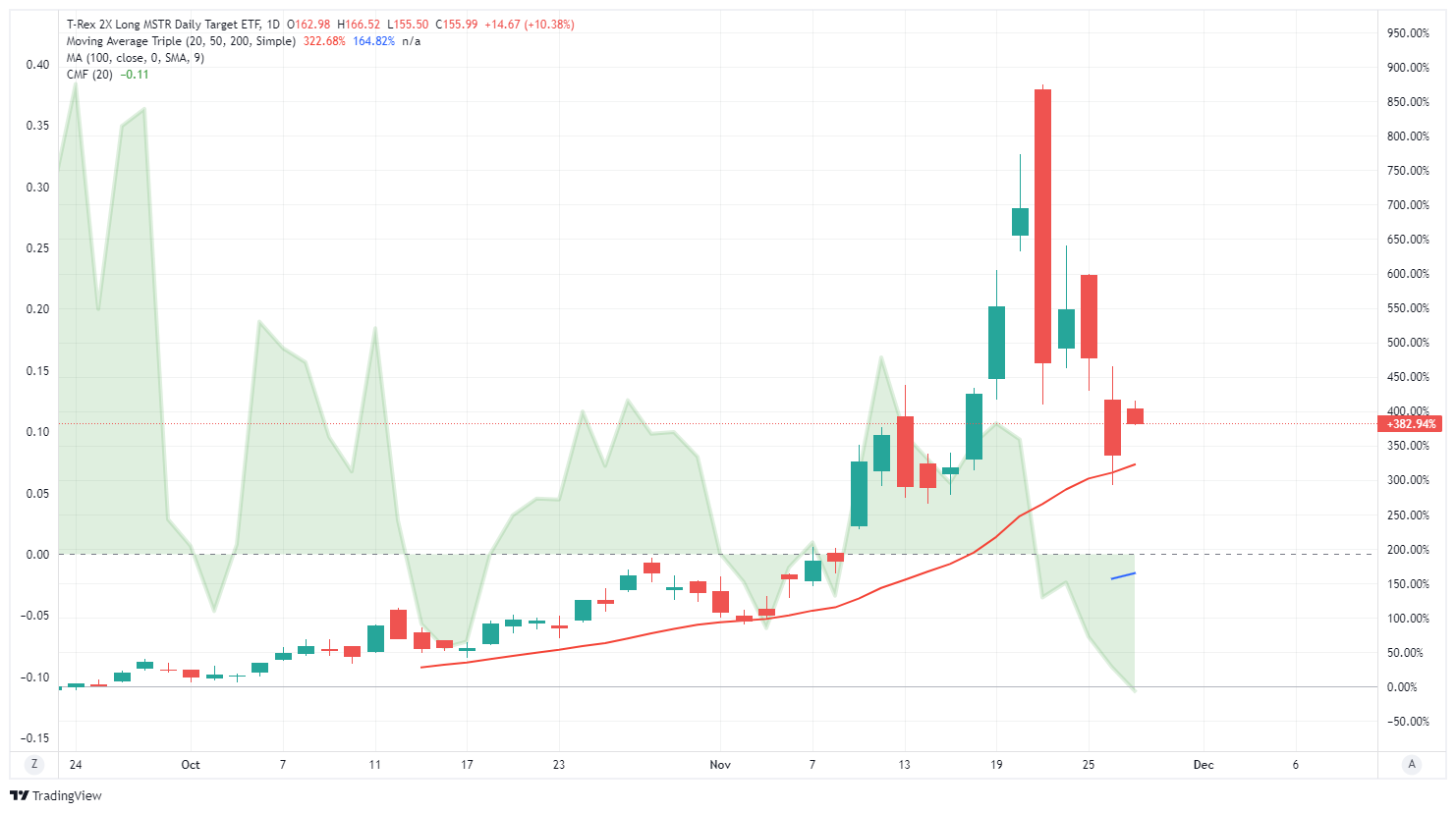

Come osserva l’esperto, il problema dell’assunzione di leva finanziaria è che, se da un lato la leva funziona a vostro vantaggio in fase di rialzo, dall’altro schiaccia gli investitori in fase di ribasso. Un buon esempio è l’ETF a leva 2x Long (MSTU) di MicroStrategy (NASDAQ:MSTR), il quinto ETF più scambiato il 20 novembre.

Il problema è che MicroStrategy ha raggiunto il picco il giorno successivo e da allora ha spazzato via gran parte della speculazione più estrema.

Tuttavia, la speculazione è sempre una conseguenza, e i risultati finali sono sempre scarsi. Sebbene la speculazione possa durare a lungo, finisce sempre. Purtroppo, ciò che la fa finire è l’incapacità dei fondamentali sottostanti di tenere il passo con la fantasia.

I segni da osservare per segnalare la fine della speculazione estrema

Questo ci porta alla domanda ovvia: “Cosa devo osservare per segnalare un cambiamento nel sentiment degli investitori?”.

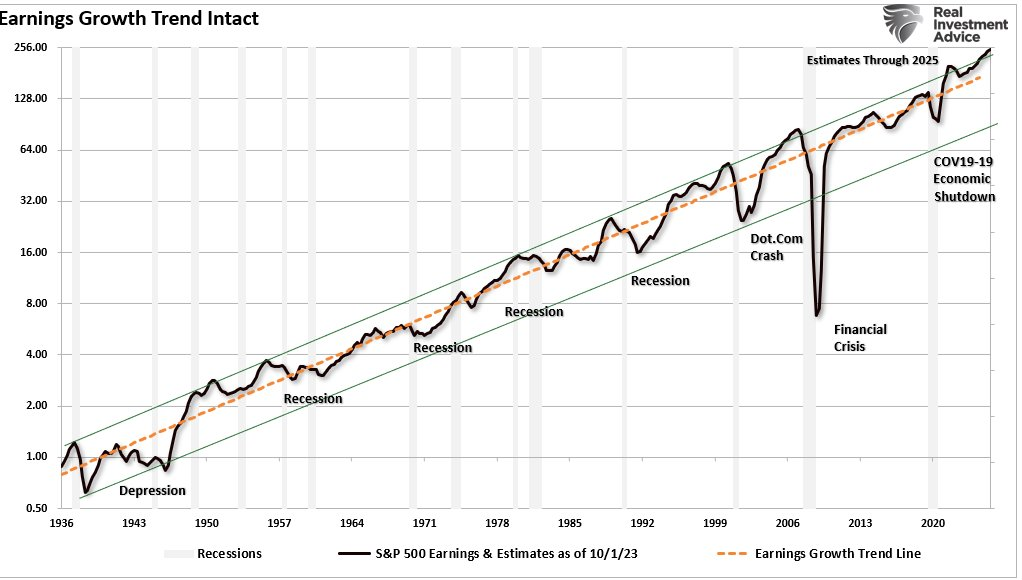

Una parte della risposta è rappresentata dalle aspettative sugli utili. Le stime degli utili a termine sono ottimistiche e ben al di sopra del loro trend storico di crescita logaritmica a lungo termine. Sebbene tali deviazioni siano esistite in passato, di solito erano vicine al punto in cui tale ottimismo finiva. La fine di questi periodi di crescita esuberante degli utili coincideva generalmente con una recessione o un evento di inversione della media. Tuttavia, se le stime sono attualmente molto elevate, possono rimanere tali più a lungo di quanto si pensi.

La tempistica di un evento che inverte le speculazioni estreme è sempre la parte più impegnativa. Tuttavia, come discusso la scorsa settimana, gli spread creditizi possono fornirci indizi fondamentali su un cambiamento del sentiment che non è ancora emerso nei mercati azionari:

“L’osservazione degli spread fornisce indicazioni sullo stato di salute del settore societario, che è uno dei principali motori della performance azionaria. Quando gli spread creditizi si allargano, spesso portano a una riduzione degli utili societari, a una contrazione economica e a una flessione del mercato azionario. L’allargamento degli spread creditizi è comunemente associato a una maggiore avversione al rischio da parte degli investitori. Storicamente, un allargamento significativo degli spread creditizi ha preannunciato recessioni e grandi crolli del mercato. Ecco perché”.

- Salute finanziaria delle aziende: Gli spread creditizi riflettono le opinioni degli investitori sulla solvibilità delle aziende. Uno spread in aumento suggerisce una crescente preoccupazione per la capacità delle società di onorare il proprio debito. Soprattutto se l’economia rallenta o i tassi di interesse aumentano.

- Spostamento del sentimento di rischio: I mercati del credito tendono a essere più sensibili agli shock economici rispetto ai mercati azionari. Quando gli spread creditizi si allargano, di solito indicano che il mercato del reddito fisso sta valutando rischi più elevati. Questo è spesso un indicatore anticipatore dello stress del mercato azionario.

- Drenaggio della liquidità: Quando gli investitori diventano più avversi al rischio, spostano il capitale dalle obbligazioni societarie ad attività più sicure come i Treasury. La fuga verso la sicurezza riduce la liquidità nel mercato delle obbligazioni societarie. Una minore liquidità può portare a condizioni di credito più rigide che incidono sulla capacità delle imprese di investire e crescere, pesando sui prezzi delle azioni.

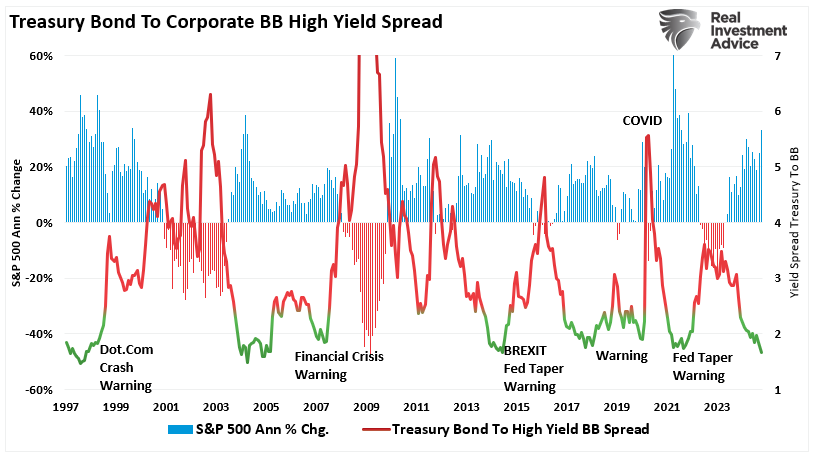

Dato lo spread eccezionalmente basso tra i corporate bond e i treasury bond, il mercato toro rimane sano, quindi la speculazione estrema viene premiata. Tuttavia, come illustrato di seguito, tali periodi finiscono SEMPRE.

“Sebbene vi siano diversi spread creditizi da monitorare, lo spread dei titoli ad alto rendimento (o junk bond) rispetto ai rendimenti del Tesoro è considerato il più affidabile. Questo spread è stato un affidabile predittore delle correzioni di mercato e dei mercati orso. Il mercato delle obbligazioni ad alto rendimento è costituito da debito emesso da società con rating creditizio inferiore. Questo li rende più vulnerabili ai rallentamenti economici. Pertanto, quando gli investitori sono preoccupati per le prospettive economiche, chiedono rendimenti significativamente più elevati per detenere queste obbligazioni più rischiose. Quando ciò accade, gli spread si allargano, segnalando l’aumento dei rischi.

Storicamente, i forti aumenti dello spread ad alto rendimento hanno preceduto recessioni economiche e significative flessioni del mercato, conferendogli un elevato potere predittivo. Secondo le ricerche della Federal Reserve e di altre istituzioni finanziarie, lo spread ad alto rendimento ha anticipato con successo tutte le recessioni degli Stati Uniti dagli anni Settanta. In genere, un allargamento di questo spread di oltre 300 punti base (3%) rispetto al suo recente minimo rappresenta un forte segnale di un’imminente correzione del mercato”.

Come investitori, suggeriamo di monitorare attentamente lo spread ad alto rendimento perché tende a essere uno dei primi segnali che i mercati del credito stanno iniziando a prezzare rischi più elevati. A differenza dei mercati azionari, che spesso si mantengono vivaci a causa dell’ottimismo a breve termine o del trading speculativo, il mercato del credito è più sensibile ai cambiamenti fondamentali delle condizioni economiche.

L’attuale sentimento rialzista continuerà a spingere i mercati degli asset al rialzo nel breve termine. Tuttavia, le speculazioni estreme come quelle a cui stiamo assistendo in varie aree del mercato finiranno, e probabilmente finiranno male per molti. La tempistica dell’evento è la parte più difficile.

Come facciamo Trading

Questo ci porta a quanto abbiamo dichiarato la scorsa settimana:

“Tenendo presente questo, vi suggeriamo di concentrarvi su ciò che è importante per voi: i vostri obiettivi specifici, la vostra tolleranza al rischio e i vostri tempi, e di far crescere i vostri risparmi in modo conservativo per superare l’inflazione”. Ecco perché ci concentriamo sempre sulla gestione del rischio. I rendimenti maggiori si ottengono gestendo i “rischi” piuttosto che cercando di creare rendimenti. Anche se può sembrare contraddittorio, abbracciare l’incertezza riduce il rischio, mentre la negazione lo aumenta.

Non possiamo controllare i risultati; il massimo che possiamo fare è influenzare la probabilità di risultati specifici. Pertanto, gestire i rischi quotidianamente e investire in base alle probabilità piuttosto che alle possibilità è fondamentale per la conservazione del capitale e il successo degli investimenti nel tempo”.

We can’t control outcomes; the most we can do is influence the probability of specific outcomes. Thus, managing risks daily and investing based on probabilities rather than possibilities is vital to capital preservation and investment success over time.”

Continuate a intraprendere piccole azioni per gestire il rischio del vostro portafoglio nel tempo.

- Costruire un portafoglio diversificato e regolatevi in base all’evidenza, non alla paura.

- Mantenere la prospettiva,

- Concentrarsi sui propri obiettivi finanziari e;

- Comunicare con il proprio consulente finanziario per rimanere saldi nell’incertezza.

È vero, potreste perdere parte dei guadagni al rialzo. Tuttavia, vi assicuro che in futuro verranno scritti articoli sulle devastanti perdite subite da coloro che hanno speculato sul mercato.

È una storia vecchia come il mondo e questa volta non sarà diversa.

Vi auguro una buona settimana.