Al momento, i riflettori sono accesi su quello che la Fed farà per l’aumento dell’inflazione, ed io ho deciso di seguire il mercato dei bond governativi USA indicizzati sull’inflazione più di qualunque altro mercato.

Ci sono quattro motivi per cui i rendimenti reali dei bond governativi USA a lungo termine sono tanto importanti per i mercati finanziari globali:

- Il prezzo di tutti gli asset finanziari richiede un tasso senza rischio, il ritorno di un asset senza rischio.

- Il prezzo degli asset con flussi di cassa a lungo termine ha bisogno di un tasso a lungo termine senza rischio.

- Dal momento che gli investitori sono interessati solo ai ritorni reali (dopo l’inflazione), si preoccupano solo del tasso reale senza rischio.

- Considerata la dimensione dei mercati USA ed il ruolo del dollaro come valuta di riserva, il tasso reale senza rischio a lungo termine USA è spesso accettato come tasso reale senza rischio a lungo termine per il mondo.

Poiché la politica monetaria lavora attraverso i tassi di interesse a lungo termine ed i tassi di interesse reali, dai rendimenti reali sui bond governativi a lungo termine possiamo capire se il mercato si aspetta una politica monetaria futura allentata od inasprita.

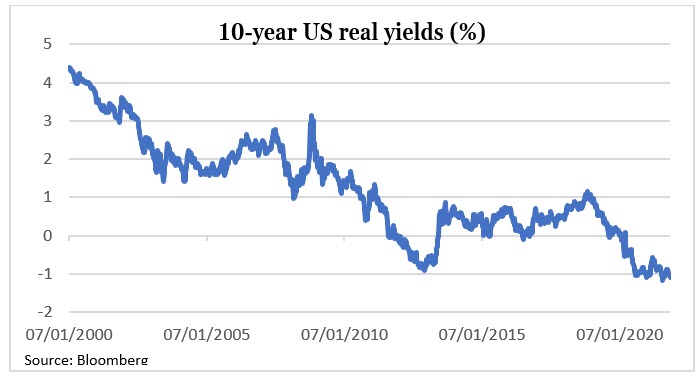

A giudicare dal fatto che il rendimento reale USA decennale (il rendimento reale su bond governativi indicizzati sull’inflazione con scadenza a 10 anni) è al momento a -1,1%, non lontano dal suo minimo storico (vedi grafico seguente), possiamo affermare che il mercato crede che la Federal Reserve manterrà una politica monetaria molto allentata.

Ma l’inflazione? Il mercato non lo sa che l’inflazione dei prezzi al consumo ha toccato un massimo trentennale il mese scorso (6,2%)?

Ecco tre punti emersi dalla conferenza stampa della scorsa settimana del Presidente della Federal Reserve Jerome Powell:

- “L’inflazione che stiamo vedendo non è esattamente dovuta ad un mercato del lavoro teso”.

- “Non vediamo aumenti preoccupanti dei compensi e non ci aspettiamo che emergano”.

- “C’è ancora strada da fare per raggiungere la massima occupazione, sia in termini di occupazione che di partecipazione”.

Considerato che la massima occupazione è uno dei due obiettivi della Fed, Powell sta praticamente dicendo che non ha fretta di alzare i tassi di interesse.

Per il mercato non fa differenza che le parole di Powell non siano supportate dai dati.

Tuttavia, le sue parole sono talmente distanti dalla realtà che non posso credere che siano frutto di mera ignoranza. Potrebbe esserci un altro motivo per questa sua incredibile prudenza?

Il mandato di Powell terminerà fra due mesi e il Presidente USA Joseph Biden annuncerà il nome del prossimo presidente ormai da un giorno all’altro. E se Powell avesse deciso che, per ottenere un secondo mandato, ha bisogno di convincere il Presidente degli Stati Uniti che non farà nulla che rovini la festa? È possibile che sia in realtà meno prudente di quanto non faccia sembrare?

Sospetto che un altro fattore alla base degli attuali rendimenti reali a lungo termine estremamente bassi siano le aspettative dei mercati che Lael Brainard, una super “colomba” appoggiata dall’ala progressista del partito Democratico, abbia buone probabilità di ottenere il posto di comando alla Fed.

Morale: le prospettive immediate per i rendimenti reali e per il mercato azionario dipendono da chi nominerà Biden come nuovo Presidente della Federal Reserve.

Chi sceglierà? Secondo me, la risposta è semplice.

Biden sta affrontando enormi problemi, nella nazione e all’estero. Il suo partito ha appena perso le importanti elezioni in Virginia; il suo piano di spese per il sociale è nei guai; i negoziati con l’Iran sono bloccati; la sua richiesta ai sauditi la scorsa settimana di aumentare la produzione petrolifera è caduta nel vuoto.

Secondo me, Biden ha bisogno di qualcuno che possa superare con facilità il processo di conferma del Senato. Al momento, Powell ha un supporto bipartisan decisamente maggiore rispetto a Brainard in un Senato al 50/50.

Quindi sì, penso che Biden nominerà Powell. Se ho ragione, vedremo i rendimenti reali salire.

Considerato il recente pattern di correlazione tra rendimenti reali ed altri mercati, sto consigliando agli abbonati del mio blog uno short sell dell’iShares TIPS Bond ETF (NYSE:TIP), di comprare l’USD, ed andare long sul VIX tramite l’iPath® Series B S&P 500® VIX Short-Term Futures™ ETN (NYSE:VXX).

Questi scambi non vanno bene per i novellini o per i deboli di cuore. A loro, suggerisco di esercitare una grossa cautela nelle prossime settimane per via del maggiore rischio di una rivalutazione dei tassi senza rischio a lungo termine.

Se ho ragione, i Finanziari andranno meglio dei Tech e le Utenze supereranno i Beni di consumo voluttuari. E la liquidità andrà meglio di qualsiasi altra cosa.