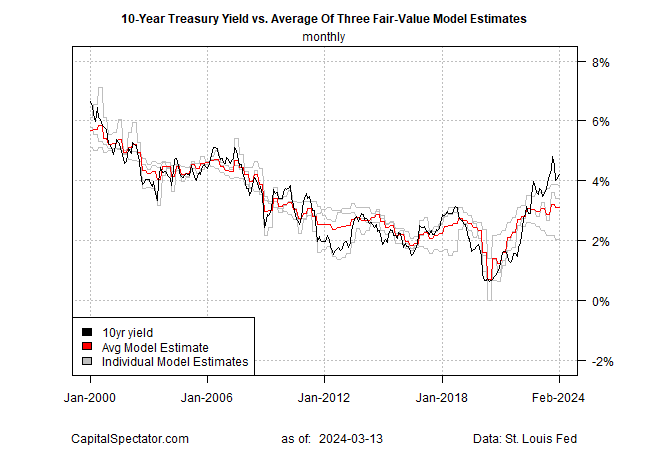

Il rendimento dei decennali resta ben al di sopra della stima di “fair value”, basata sulla media di tre modelli gestiti da CapitalSpectator.com.

Il premio di mercato continua a suggerire che il potenziale di rialzo del tasso di riferimento è limitato, ma allo stesso tempo la storia recente suggerisce che un declino relativamente rapido verso il fair value è ancora molto probabile, probabilmente a causa di fattori comportamentali e di altro tipo.

I dati di ieri sull’inflazione dei prezzi al consumo negli Stati Uniti per il mese di febbraio hanno inferto un altro colpo alle aspettative di una discesa del rendimento a 10 anni. L’IPC ha registrato risultati contrastanti e gli operatori hanno venduto obbligazioni, facendo salire il tasso di riferimento al 4,16%, un massimo di una settimana per il 12 marzo.

Malgrado ciò, il rendimento a 10 anni continua a muoversi in una fascia di oscillazione rispetto agli ultimi quattro mesi e ben al di sotto del precedente picco del 5%. Da un punto di vista tecnico, il recente calo della media mobile a 50 giorni del tasso decennale al di sotto della sua controparte a 200 giorni implica che prevale ancora una tendenza al ribasso.

La stima media rivista del fair value per il rendimento a 10 anni è oggi del 3,09% per febbraio (linea rossa nel grafico sottostante), praticamente invariata rispetto al mese precedente.

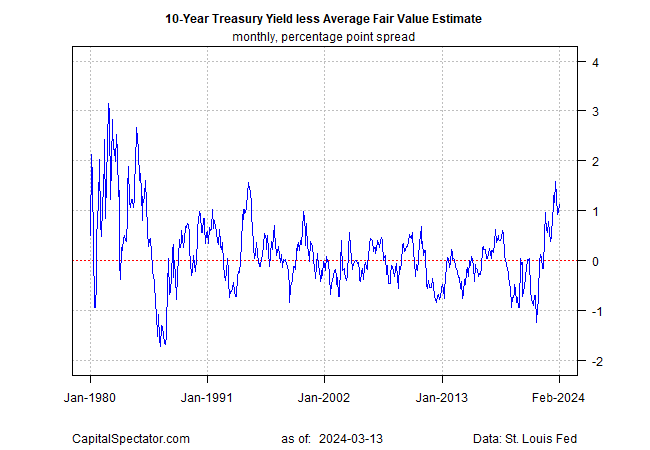

L’esame della differenza tra il fair value medio e il tasso di mercato continua a riflettere un premio sostanziale a favore della stima generale. Il differenziale attuale è di 112 punti base. Si tratta di un premio di mercato consistente, sebbene sia diminuito rispetto al picco ciclico di 159 punti base dell’ottobre 2023.

La storia dimostra che un premio di mercato ai livelli attuali è raro ma non inedito. Sarebbe sorprendente se l’attuale premio di mercato persistesse e rimbalzasse.

Cosa spingerebbe un trend del genere?

L’inflazione, che rimarrà più elevata a lungo, è un fattore che rientra nella breve lista dei fattori.

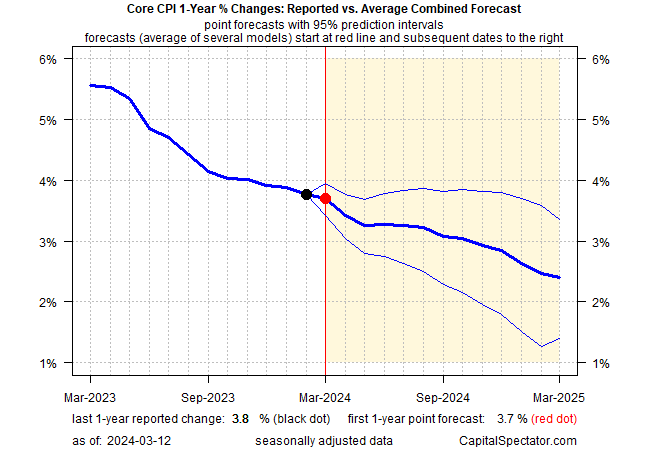

Un dato ragionevole tratto dal rapporto IPC di ieri suggerisce che la disinflazione continua, anche se lentamente. Concentrandosi sull’IPC core, che è probabilmente una misura più affidabile del trend rispetto all’IPC principale, indica che la pressione inflazionistica si è attenuata al 3,8% per il tasso annuale fino a febbraio, il più basso in quasi tre anni.

Nel frattempo, le previsioni riviste di CapitalSpectator.com per il trend a un anno del CPI core (basate su una serie di modelli econometrici) anticipano un’altra flessione dell’inflazione per marzo.

Il premio di mercato per il tasso a 10 anni, insomma, appare ancora un po’ eccessivo. Si può sostenere che il premio di mercato rifletta l’incertezza sul percorso dell’inflazione a breve termine.

Ma a meno che non si verifichi un’esplosione di reflazione nei prossimi mesi, cosa che sembra improbabile, il principale risultato dell’analisi di cui sopra indica ancora un rendimento a 10 anni relativamente piatto o più basso, favorito da una disinflazione lenta ma in corso.