Sebbene l’imminente recessione statunitense stia catturando la luce dei riflettori, questa flessione potrebbe essere molto diversa dalle precedenti. Le nostre conversazioni con oltre 50 CEO e CFO nelle ultime settimane dipingono un quadro diverso. Numerose compagnie stanno notando sorprese al rialzo alle loro aspettative, per la ripresa in Cina.

Inflessione capex degli hyperscaler in Cina

Malgrado una ripresa economica relativamente invariata in Cina quest’anno, cominciamo a vedere dati di numerose compagnie su vari mercati finali che notano sorprese al rialzo delle loro aspettative originarie.

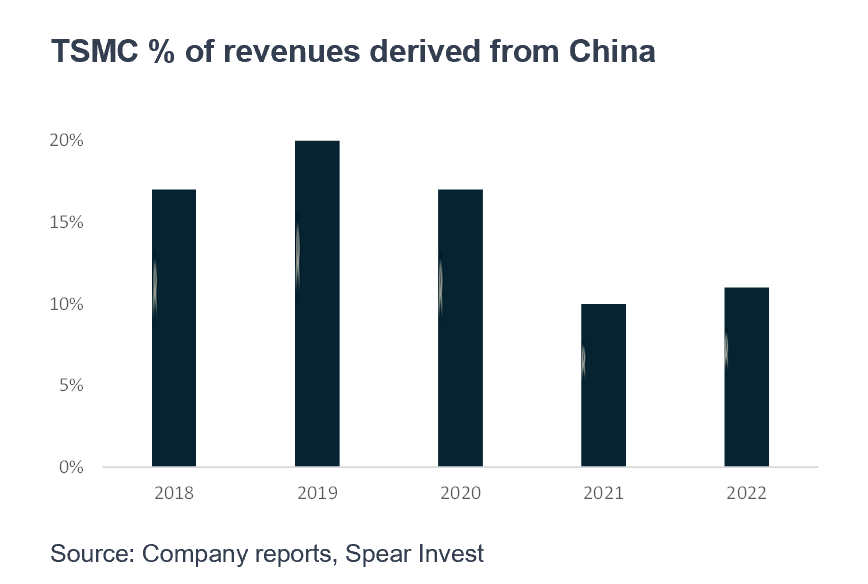

Pur non aspettandoci una grande ripresa, la Cina si sta rialzando dopo oltre due anni di domanda limitata. Ad esempio, se guardiamo le vendite di Taiwan Semiconductor Manufacturing (NYSE:TSM), la Cina ha rappresentato solo l’11% del fatturato nel 2022, in calo da circa il 20% del 2019. Ci aspettiamo che la domanda cinese possa raddoppiare in 2 anni con una ripresa economica.

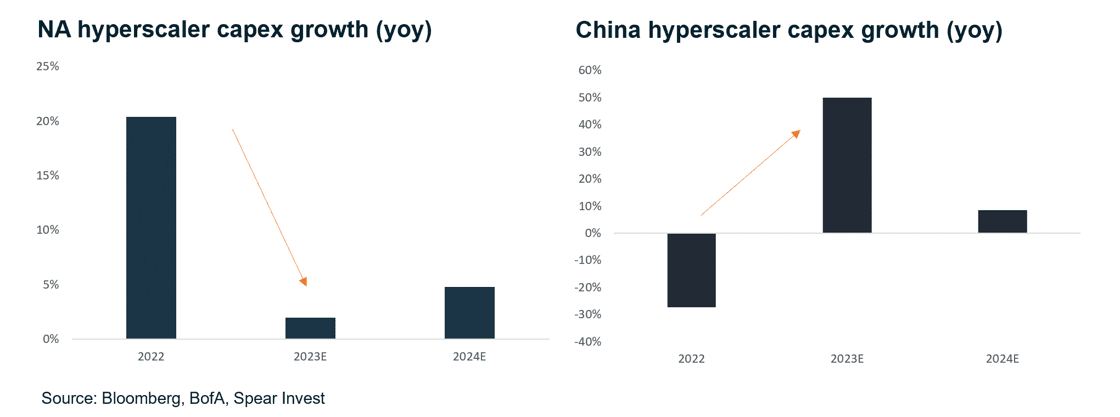

Questa ripresa comincia già a farsi vedere nei piani capex degli hyperscaler. Nel 2023 Alibaba (NYSE:BABA) dovrebbe aumentare la capex del 40% e Tencent dell’80%. Queste aspettative sono state di recente riviste al rialzo, con un aumento globale per gli hyperscaler da circa il 3% al 5% per il 2023.

Gli investitori potrebbero chiedersi perché sia importante, se la capex USA sta già scendendo dalla crescita di circa il 20% ad una cifra singola. Per 3 motivi:

- Gli hyperscaler cinesi sono più piccoli delle controparti USA, ma la Cina ha un numero maggiore di compagnie in prima linea nell’IA che probabilmente vedranno una dinamica di crescita simile.

- Le stime USA si basano su aspettative macro e non stanno mettendo ancora in conto l’impatto degli investimenti incrementali su infrastrutture legate all’IA.

- Le inflessioni sono sempre notevoli per i titoli azionari, in quanto il trend in discesa viene messo in conto (un passaggio dal 3% al 5% può segnalare un cambio di traiettoria).

Ci aspettiamo che questi aumenti di capex influiscano positivamente sulle compagnie hardware di semiconduttori, ma che nel tempo spingeranno la domanda di altre infrastrutture dati.

La Cina trainerà il prossimo rialzo per le materie prime

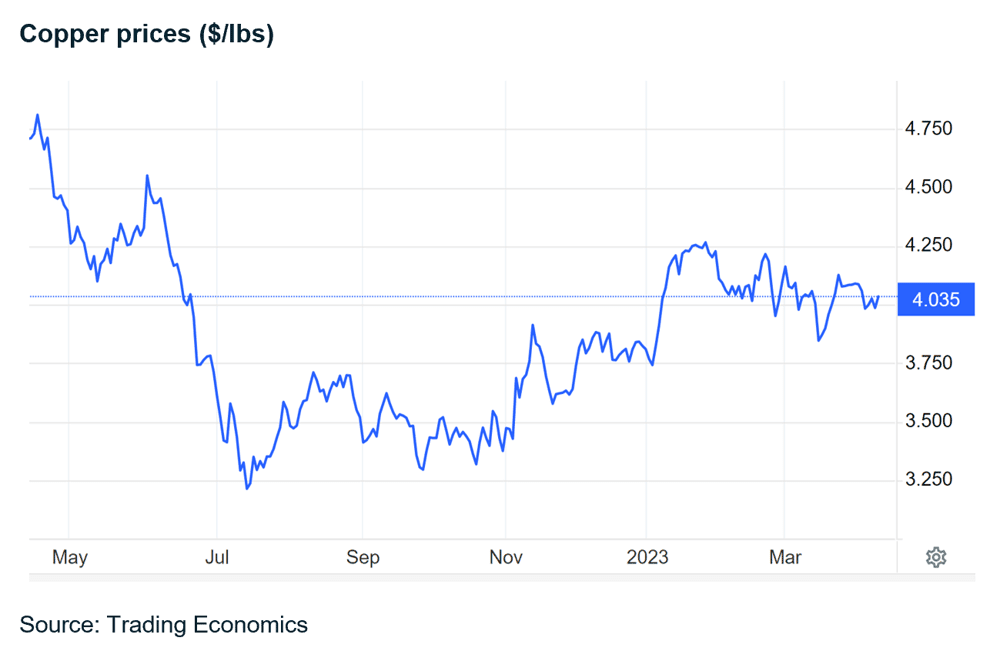

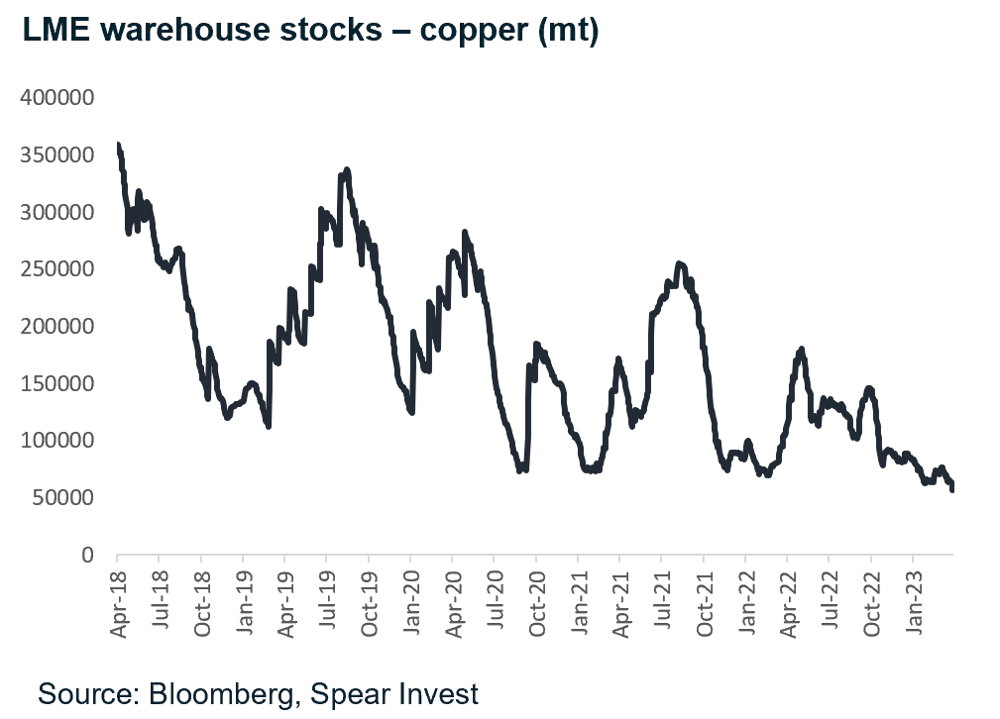

Anche se le materie prime sono nel complesso scese dall’inizio dell’anno nei timori di una recessione, stiamo arrivando al punto in cui le scorte stanno raggiungendo minimi critici per quanto riguarda materie prime con fattori di domanda forti (come il rame). Sembra una situazione simile a quella dell’ottobre/novembre 2022, con una domanda cattiva, ma un sentiment persino peggiore. Se la ripresa cinese infatti sorprenderà al rialzo, questo potrebbe dare una bella spinta alla domanda di rame.

Più veicoli elettrici (EV) non significano più potere di prezzo per i produttori, ma significa più domanda di rame. Oltre ai veicoli elettrici, anche le infrastrutture elettriche e il focus sulle rinnovabili forniscono un supporto a lungo termine alla domanda di rame.

Le scorte di rame nei magazzini LME sono ai minimi di 5 anni. Le scorte presso la Shanghai Futures Exchange sono già scese di oltre un terzo dal picco di febbraio. Generalmente, gli acquirenti le riducono quando ci sono timori di rallentamento economico/recessione, ma poi hanno bisogno di riempirle ad ogni inflessione incrementale della domanda.

La prevista recessione USA

I mercati prevedono una recessione nel 2H23 ormai da un anno e la Fed ha ufficializzato queste aspettative. La crisi “inaspettata” del settore bancario ora dovrebbe causare una “lieve recessione” entro fine anno, secondo quanto si legge nei verbali del vertice di marzo della Fed.

Ma la crisi attuale è diversa dal solito, e quindi diversi mercati finali si trovano a punti differenti nella flessione. La principale differenza consiste nella capacità ridotta e nel mercato del lavoro rigido causato dal calo della produttività.

Una tipica crisi viene preceduta dalla sovraccapacità: una piccola variazione della domanda causa un esubero di scorte e un collasso del mercato. In questo caso, gli squilibri sono causati da un ritmo senza precedenti di aumenti dei tassi di interesse.

Ci aspettiamo che ogni mercato finale veda una flessione in un momento diverso e di diversa portata:

- Il settore Tech è stato il primo a scendere, con l’impennata dei tassi “senza rischi” che ha colpito le valutazioni dei titoli tecnologici. E questo è stato poi seguito dai tagli alle stime sugli utili causati dalla prevista recessione. Ci troviamo ora ad un punto in cui le stime sono tornate a scendere e alcune compagnie potrebbero vedere un’inflessione degli utili

- Gli Industriali hanno attraversato una recessione nel 2015-16. Ecco perché la capacità è così ridotta e le compagnie riescono a non farsi toccare dai timori di una recessione. Ci aspettiamo di vedere un importante ciclo industriale, decenni di globalizzazione, invertito in un orizzonte di 3-5 anni

- Il settore Immobiliare è in difficoltà nell’ultimo anno, ma cominciamo a vedere una capacità ridotta. Sebbene non ci aspettiamo un boom immobiliare con tassi di interesse più alti per più a lungo, la domanda è: da dove arriverà il ribasso incrementale?

- Il settore immobiliare commerciale potrebbe essere la prossima vittima, in quanto i prestiti devono essere rifinanziati. Una liquidità ridotta potrebbe limitare le nuove costruzioni. I sondaggi HVAC indicano un rallentamento nel 2H23.

- Banche, assicurazioni, prestiti auto sono tutte aree in cui c’è un disallineamento tra attività e passività. Ma è più un problema per le banche (e per i loro azionisti) che per i consumatori.

Ci aspettiamo più rischi per piccole e medie imprese rispetto alle grandi, che potrebbero in realtà beneficiare dei tassi più alti.

- Le aziende che generano liquidità o ne hanno molta possono ora avere un buon rendimento. Persino le grandi compagnie tech come Crowdstrike e Tesla (NASDAQ:TSLA) l’hanno definito un vantaggio.

- Le start-up sono in difficoltà, ma il vero colpo l’hanno ricevuto l’anno scorso, quando i tassi sono passati dallo 0% al 4%. Le compagnie che non hanno un percorso chiaro verso la redditività sono nei guai, a prescindere dalla “crisi bancaria”.

- Le piccole e medie imprese sono un’area che monitoriamo in termini di crescente riduzione della liquidità.

- Consumatori: il fatto che depositi passino dai risparmi ai fondi dei mercati monetari significa che i consumatori stanno generando rendimento dai loro risparmi. I consumatori affrontavano già una liquidità ridotta nel 2022, con i tassi dei mutui vicino ai massimi e un’inflazione da record. Quale sarà la fonte della flessione incrementale?

Malgrado tutti i timori per la recessione, le obbligazioni societarie USA high yield, che solitamente segnalano una crisi, sono in calo dal picco dell’ottobre 2022. La morale è che gli investitori hanno cominciato ora a preoccuparsi per una crisi di liquidità, ma la liquidità è stata tesissima per molti mercati finali per tutto il 2022, soprattutto nel secondo semestre.

Nota:

Le opinioni espresse nel presente articolo sono solo a scopo informativo e non costituiscono raccomandazioni di investimento. SPEAR può, ma non necessariamente, detenere partecipazioni nelle società citate. Un elenco delle partecipazioni è disponibile qui. Tutti i contenuti sono originali e prodotti da SPEAR, se non altrimenti specificato. Non può essere riprodotta alcuna parte dei contenuti originali di SPEAR, in nessuna forma, senza permesso. Alcune delle dichiarazioni contenute su questo sito web possono riferirsi ad aspettative future e ad altre previsioni basate sulle attuali opinioni ed ipotesi di SPEAR, e includono rischi noti e non noti e incertezze che possono far sì che i risultati, la performance o gli eventi siano nettamente diversi da quelli espressi o implicati dalle dichiarazioni stesse. Tutti i contenuti possono essere soggetti a modifiche senza preavviso.

I contenuti presentati non costituiscono un consiglio di investimento, non dovrebbero essere utilizzati come base per una decisione di investimento e non pretendono di fornire una consulenza legale, fiscale o contabile. Ricordate che esistono dei rischi associati all’investimento sui mercati, e che i vostri investimenti possono valere più o meno del vostro investimento iniziale alla riscossione. Non c’è alcuna garanzia che gli obiettivi di SPEAR saranno raggiunti.

E non c’è garanzia che strategie, metodi, settori o programmi di investimento siano stati o saranno redditizi, o che i consigli o le decisioni di investimento che presenteremo in futuro saranno redditizi per investitori o clienti. La gestione professionale del denaro non è adatta a tutti gli investitori. La nostra politica sulla privacy è consultabile qui.