I veicoli senza conducente non sono più fantascienza. La corsa per dominare l’emergente mercato dei robotaxi si sta scaldando, mentre le aziende cercano di essere le prime ad arrivare sulle strade.

Arrivando a bordo di un elegante “Cybercab” argentato a due porte sulle strade finte del set cinematografico della Warner Bros, Elon Musk ha svelato la visione di Tesla per una flotta di auto completamente autonome, insieme al suo “Robovan” dall’aspetto futuristico.

Tuttavia, la delusione è stata causata dalla mancanza di tempistiche concrete, dai limitati dettagli tecnici sul lancio, dagli obiettivi di prezzo apparentemente ottimistici e dall’assenza di una dimostrazione reale pienamente operativa.

Nonostante la presentazione un po’ sottotono, i piani di Tesla (NASDAQ:TSLA) per i robotaxi hanno suscitato un dibattito su quali aziende siano davvero pronte a capitalizzare questa rivoluzione tecnologica.

Differenze tra gli attori

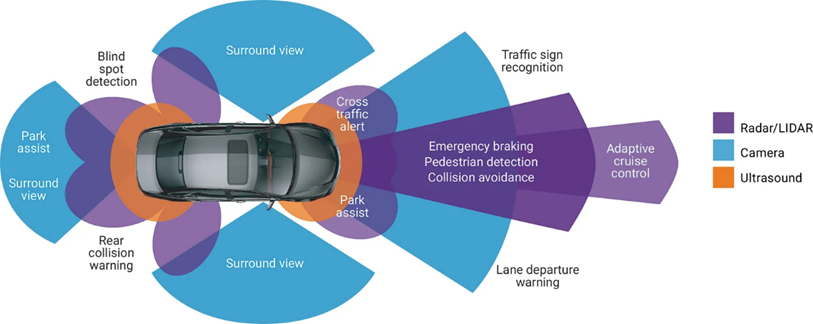

Lo sviluppo delle tecnologie di guida autonoma si basa su alcune tecnologie fondamentali, ognuna delle quali è cruciale per consentire ai veicoli di navigare nell’ambiente circostante senza alcun intervento umano. Queste tecnologie cruciali includono i sensori, l’intelligenza artificiale e la mappatura ad alta definizione.

I sensori, che forniscono ai veicoli dati in tempo reale sull’ambiente circostante, sono fondamentali per la guida autonoma. I tre tipi principali utilizzati sono LiDAR, radar e telecamere. Il LiDAR crea mappe 3D estremamente precise dell’ambiente circostante grazie all’uso di raggi laser, che consentono ai veicoli di rilevare oggetti a grandi distanze in varie condizioni di illuminazione.

La precisione del LiDAR è impareggiabile, un vantaggio che comporta anche un prezzo elevato. Tuttavia, la tecnologia non è a prova di proiettile e può ancora avere problemi in caso di condizioni atmosferiche avverse, come un forte temporale o la nebbia. Se da un lato il radar è più economico e funziona in modo affidabile in tutte le condizioni atmosferiche, dall’altro la sua risoluzione è inferiore e rende più difficile distinguere i dettagli più fini. Le telecamere, invece, forniscono immagini ad alta risoluzione, fondamentali per identificare indicazioni visive come la segnaletica di corsia e i cartelli stradali.

Sebbene siano economicamente vantaggiose, dipendono anche dalle condizioni di illuminazione, il che le rende meno affidabili in ambienti poco illuminati o con condizioni meteorologiche avverse.

Fonte: Eetimes

Ciascun attore di questo settore ha scelto di adottare una diversa combinazione di queste tecnologie. Waymo, una società controllata da Alphabet (NASDAQ:GOOGL), è ampiamente considerata l’attuale leader in questo campo grazie al suo approccio basato su sensori che integrano LiDAR, radar e telecamere per fornire diversi livelli di dati. L’implementazione di questa varietà di sensori garantisce che i veicoli possano operare in sicurezza anche quando un sensore diventa inaffidabile.

Questo approccio, tuttavia, comporta costi significativamente più elevati. I costosi sistemi LiDAR potrebbero dare loro un vantaggio in questa corsa, ma rendono anche difficile scalare questa tecnologia a veicoli di massa con un prezzo accessibile. L’azienda ha già lanciato i Robotaxis completamente autonomi in alcune città come Phoenix, Los Angeles e San Francisco.

Un altro attore importante negli Stati Uniti è Cruise, la divisione per la guida autonoma di General Motors (NYSE:GM), che ha optato per un percorso simile a quello di Waymo, sfruttando tutte e tre le tecnologie dei sensori per enfatizzare la sicurezza.

Tesla, in pieno stile Tesla, ha deciso di adottare un approccio radicalmente diverso. L’azienda ha scelto di rinunciare completamente al LiDAR e di affidarsi invece a un sistema basato sulla visione che utilizza le telecamere come sensori principali, integrate dal radar. Il sistema di guida autonoma completa (FSD) utilizza l’intelligenza artificiale per elaborare i dati visivi in tempo reale e prendere decisioni di guida in base a ciò che vedono le telecamere.

Questo approccio è molto più conveniente rispetto a quello dei suoi rivali, poiché le telecamere sono molto più economiche dei sistemi LiDAR. Un altro vantaggio per Tesla è che l’azienda beneficia del fatto di avere già milioni di veicoli in circolazione dotati di hardware FSD, che le consentono di raccogliere enormi quantità di dati di guida, una risorsa fondamentale per perfezionare i suoi sistemi di intelligenza artificiale.

Tuttavia, l’approccio economico di Tesla non è privo di inconvenienti. Come già accennato, le telecamere dipendono fortemente dalle condizioni di luce e atmosferiche. Inoltre, la mancanza della percezione della profondità offerta dal LiDAR fa sì che il sistema di Tesla possa essere meno affidabile nel gestire scenari complessi come gli incroci affollati o gli ostacoli in condizioni di scarsa visibilità. L’azienda ritiene che i suoi sistemi di intelligenza artificiale riusciranno a superare queste limitazioni grazie all’apprendimento continuo e agli aggiornamenti del software in remoto.

Inoltre, oltre a tutti i sensori di bordo, la connettività giocherà un ruolo fondamentale nel migliorare le capacità delle auto attraverso l’integrazione dell’IoT. I veicoli connessi saranno in grado di comunicare tra loro e con le infrastrutture, come i semafori, e di condividere informazioni in tempo reale sui modelli di traffico o sui pericoli della strada. Questa rete connessa viene spesso definita comunicazione “vehicle-to-everything”. Gli operatori come Google, che già dispongono di una vasta gamma di dati cartografici e di competenze IoT, avranno probabilmente un vantaggio significativo nella costruzione di un ecosistema di robotaxi altamente efficiente.

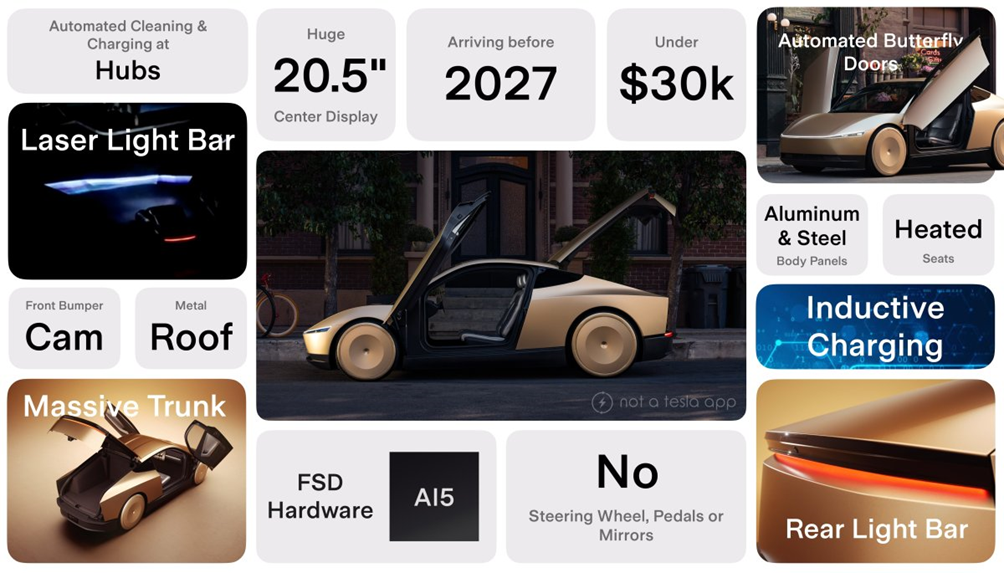

Fonte: Non un’app Tesla

Per Tesla, dal punto di vista tecnologico, il vantaggio principale risiede nella sua capacità di produrre veicoli autonomi in serie su una scala che pochi concorrenti possono ancora eguagliare. D’altra parte, sul fronte del ride-hailing, aziende come Uber (NYSE:UBER), Lyft (NASDAQ:LYFT) e DiDi, attualmente beneficiano delle loro vaste reti di autisti e delle applicazioni altamente adottate, che consentono loro di aggregare la domanda e fornire un tasso di utilizzo dei veicoli più elevato. In seguito all’evento Robotaxi di Tesla, le azioni della società sono scese del 10%. Al contrario, le azioni di Uber sono aumentate di circa il 9%, mentre Lyft ha registrato un guadagno vicino al 10%. Come nota a margine, le azioni di Tesla sono salite di oltre il 20% giovedì scorso, in gran parte grazie alle sue prestazioni operative come OEM di automobili piuttosto che per lo sviluppo di veicoli autonomi.

Uber si è inizialmente avventurata nello sviluppo di veicoli autonomi con Volvo nel 2016, ma ha abbandonato l’iniziativa nel 2018. Da allora, Uber si è concentrata sull’espansione della sua rete di conducenti, creando una piattaforma che collega in modo efficiente i conducenti con quelli nelle vicinanze. Uber beneficia di un modello di business a capitale ridotto che agisce come intermediario senza possedere auto o assumere direttamente autisti, consentendole di scalare facilmente e di ridurre i costi quando la domanda fluttua.

Per integrare gli AV, Uber sta collaborando con aziende come Cruise, Waymo e Wayve, una start-up britannica di intelligenza artificiale per gli AV. A partire dal 2025, Cruise fornirà a Uber le Chevrolet Bolt a guida autonoma. Allo stesso modo, Uber prevede di espandere il servizio di ride-hailing autonomo di Waymo ad Atlanta e Austin, con veicoli Jaguar I-PACE completamente elettrici di Waymo disponibili attraverso l’app di Uber. Uber si occuperà della pulizia e delle riparazioni dei veicoli, mentre Waymo gestirà le operazioni e i test. Uber punta anche ai veicoli AV di BYD, in seguito alla loro partnership del luglio 2024. Questo accordo pluriennale prevede di portare oltre 100.000 nuovi BYD veicoli elettrici sulla piattaforma di Uber, alcuni dei quali dotati di capacità di guida autonoma.

DiDi, l’azienda cinese di ride-hailing, sta entrando nello spazio AV attraverso una joint venture con GAC Aion per produrre Robotaxi entro il 2025. La collaborazione mira a lanciare veicoli di livello 4 completamente autonomi per il servizio di ride-hailing di DiDi.

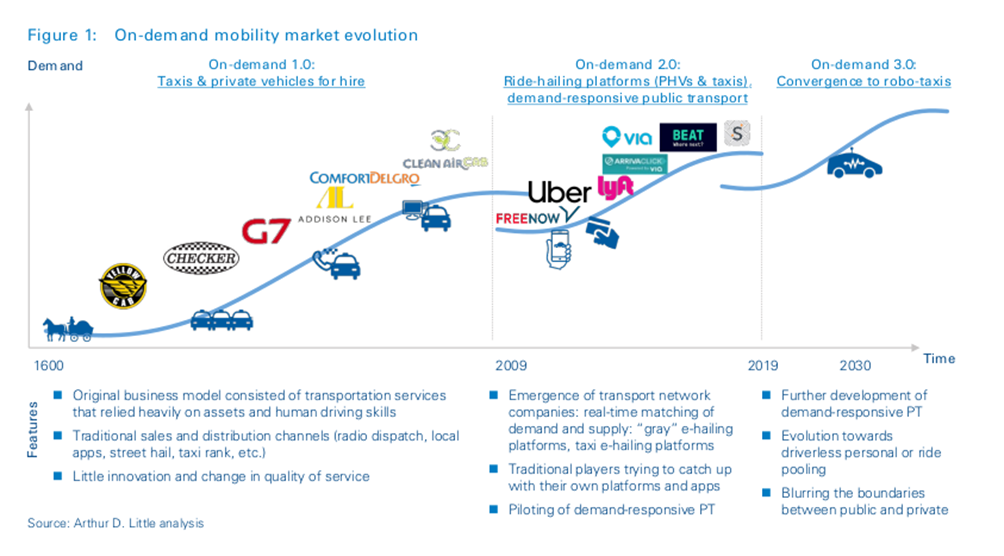

Fonte: Analisi Arthur D. Little

Ambiente normativo

Se la tecnologia è il motore della rivoluzione dei robotaxi, è l’ambiente normativo che funge da guardiano o da acceleratore. Negli Stati Uniti, ad esempio, le normative possono variare in modo significativo da uno Stato all’altro, e questo è un aspetto che le aziende devono affrontare. Stati come la California e l’Arizona, dove opera Waymo, sono stati abbastanza aperti alla sperimentazione di veicoli senza conducente sulle strade pubbliche. Ovviamente, rimangono in vigore severi requisiti di sicurezza, il che significa che la piena diffusione di questa tecnologia dipende dalla capacità delle aziende di dimostrare che i loro veicoli sono in grado di soddisfare o superare gli standard di sicurezza. In Europa, non sorprende che le autorità di regolamentazione stiano adottando un approccio più cauto, dando la priorità a linee guida rigorose sulla sicurezza e sulla privacy dei dati. L’Unione Europea ha gettato le basi per la regolamentazione dei veicoli autonomi, ma i singoli Paesi mantengono una certa autonomia nel decidere la velocità di introduzione dei robotaxi, creando un mercato più lento, frammentato e incerto rispetto agli Stati Uniti.

La Cina, invece, sta procedendo in modo aggressivo. Il governo considera i veicoli autonomi, compresi i Robotaxis, come un’industria strategica e ha già creato numerose zone di prova per veicoli autonomi in città come Pechino, Shenzhen e Shanghai. Il sostegno normativo in Cina potrebbe portare a una più rapida adozione di massa, con operatori nazionali come Baidu (NASDAQ:BIDU) e DiDi in competizione per ottenere un vantaggio in questo mercato in rapida crescita.

Scenari futuri

Di fronte all’intensa concorrenza nella corsa ai Robotaxi, Tesla ha a disposizione diversi scenari chiave.

Scenario 1: Tesla come azienda che vende automobili

Tesla si concentra esclusivamente sulla vendita di AV direttamente ai consumatori finali. Questo percorso posizionerebbe Tesla principalmente come produttore di automobili, in modo simile al suo modello attuale, ma con offerte specifiche per gli AV. Privati o aziende potrebbero acquistare i veicoli a guida autonoma di Tesla per uso personale o commerciale. Tesla potrebbe trarre profitto dalla vendita dell’hardware e poi far pagare un abbonamento per gli aggiornamenti del software, come la guida autonoma completa (FSD), per consentire la piena autonomia.

Scenario 2: partnership con società di ride-hailing

Tesla potrebbe collaborare con piattaforme di ride-hailing affermate come Uber, Lyft o Bolt, che hanno già reti e basi di clienti molto estese; Uber, ad esempio, ha circa 150 milioni di utenti attivi mensili a livello globale. Vendendo il suo Cybercab Robotaxi a queste società di ride-hailing, Tesla potrebbe attingere a questa enorme rete concentrandosi sull’hardware e sul software, lasciando il servizio clienti alle piattaforme. Ci sono segnali di una crescente partnership Tesla-Uber, come ad esempio l’offerta da parte di Tesla di sconti fino a 3000 dollari agli autisti Uber che acquistano i suoi veicoli.

L’amministratore delegato di Uber, Khosrowshahi, ha espresso in passato l’interesse a collaborare, dichiarando al Financial Times che gli “piacerebbe avere [il Cybercab] sulla piattaforma”, Khosrowshahi ha sottolineato la vasta esperienza di Uber, affermando: “Ci sono voluti 15 anni. Ci sono voluti decine di miliardi di dollari di capitale, che possiamo fornire istantaneamente a un partner. Speriamo che Tesla sia uno di questi partner”. In questo modello, Tesla potrebbe mantenere un coinvolgimento a lungo termine attraverso la manutenzione dei veicoli, l’offerta di abbonamenti per il software FSD o l’acquisizione di commissioni su ogni corsa in cui viene utilizzato un Cybercab Tesla.

Scenario 3: Tesla come azienda di ride-hailing

Tesla decide di bypassare le piattaforme di ride-hailing di terze parti lanciando un proprio servizio. Elon Musk ha da tempo accennato alla creazione di una rete di ride-hailing Tesla, precedentemente denominata “Tesla Network”. In questo modello, i veicoli AV di Tesla fornirebbero servizi di trasporto diretti, in concorrenza con operatori affermati come Uber e Lyft. Nel 2018, Musk ha spiegato che nelle aree in cui non ci sono abbastanza proprietari di Tesla disposti ad aggiungere le loro auto alla rete, Tesla dispiegherebbe la propria flotta per soddisfare la domanda. L’approccio sarebbe una miscela di Uber, Lyft e Airbnb (NASDAQ:ABNB), in cui i singoli proprietari potrebbero guadagnare condividendo i loro veicoli, mentre Tesla interverrebbe con le proprie auto dove necessario. Musk ha suggerito che Tesla prenderà una commissione, forse intorno al 30%.

Conclusioni

Che il mondo sia o pronto per le auto a guida autonoma oppure no, queste stanno arrivando, e stanno arrivando rapidamente. Una cosa è certa: Le società di ride-hailing affermate, come Uber, sono vincenti in qualsiasi scenario di questa corsa all’AV. Grazie a una vasta rete di autisti, alle partnership con i leader del settore AV e a un modello di business a basso consumo di capitale, Uber è ben posizionata per trarre vantaggio dalla transizione verso i veicoli autonomi senza dover investire pesantemente nella propria flotta. I vincitori di questo mercato presto in espansione si estenderanno al di fuori di coloro che sono direttamente coinvolti nella produzione dei veicoli e dei fornitori di piattaforme. I componenti critici necessari, come i chip specializzati e i sistemi LiDAR, significano che anche attori come NVIDIA (NASDAQ:NVDA) sperimenteranno esternalità positive.