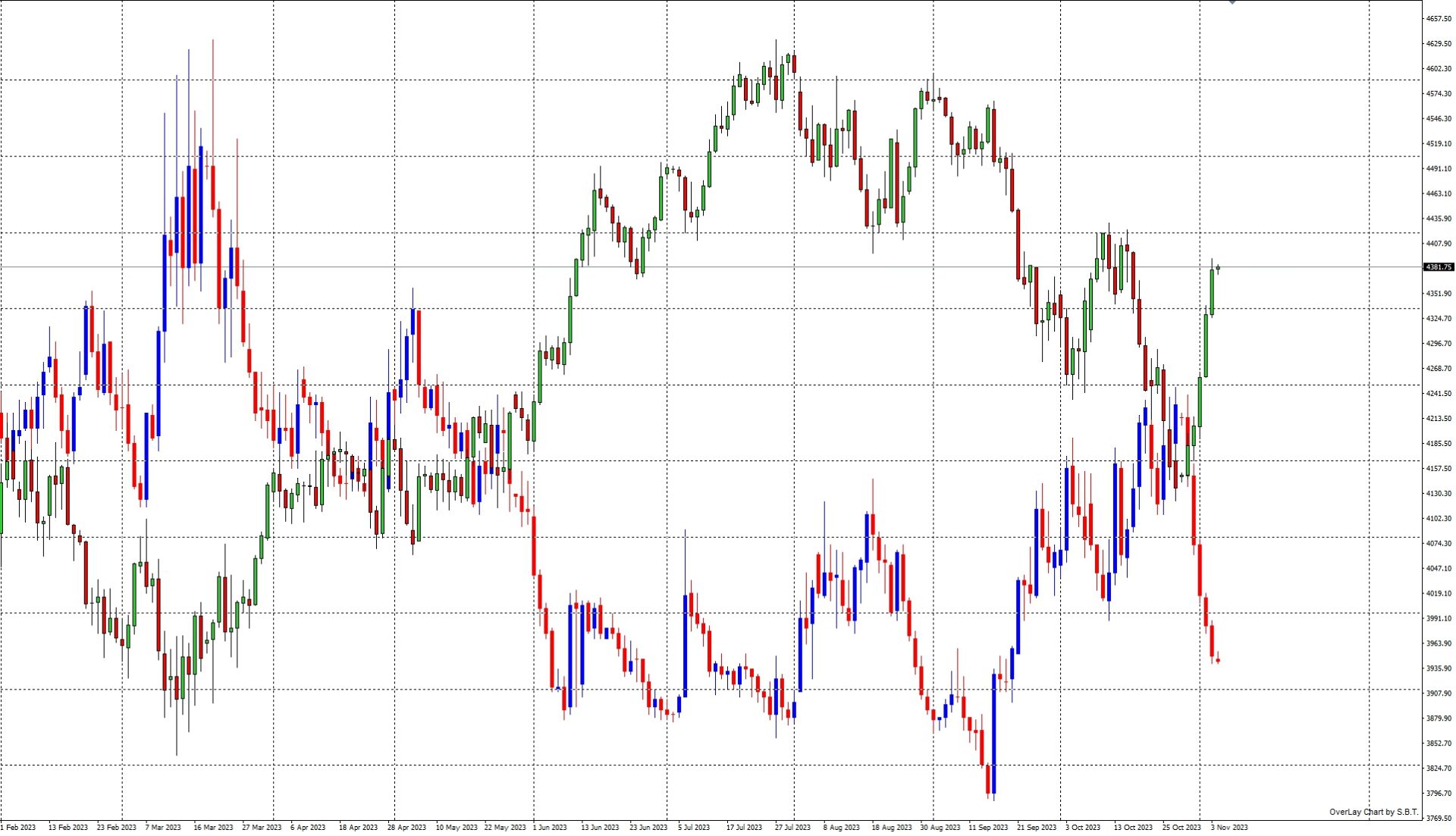

ANALISI GRAFICA S&P500

Il grafico dei prezzi mostra come questo sottostante, dai massimi di settembre a 4597, abbia subito una importante fase ribassista che lo ha portato a toccare i minimi a 4121.75 a fine ottobre.

Attualmente i prezzi, grazie ad un poderoso rimbalzo avvenuto per lo più per l'effetto squeeze della chiusura delle ricoperture, si è riportato sotto area 4400.

L'oscillatore di rischio ha tagliato verso l'alto il suo asse dello Zero ma la Regressione Lineare si trova ancora ben al di sopra dei prezzi anche se non ha più la pendenza negativa dei giorni passati.

I livelli grafici da monitorare sono, al rialzo 4396 e 4430, ed al ribasso 4234 e 4121.

La contrapposizione grafica fra S&P500 e Vix, che è il suo indice di volatilità, mostra la normale correlazione inversa che sussiste fra questi due sottostanti.

Quando scende S&P 500 sale il suo indice di volatilità e quando S&P500 sale, scende il Vix.

In questa fase è ben visibile questa correlazione con nuovi minimi di Vix e nuovi massimi di S&P500 e diretto ampliamento delle cosiddette "fauci dello squalo" che si erano invece richiuse a fine ottobre.

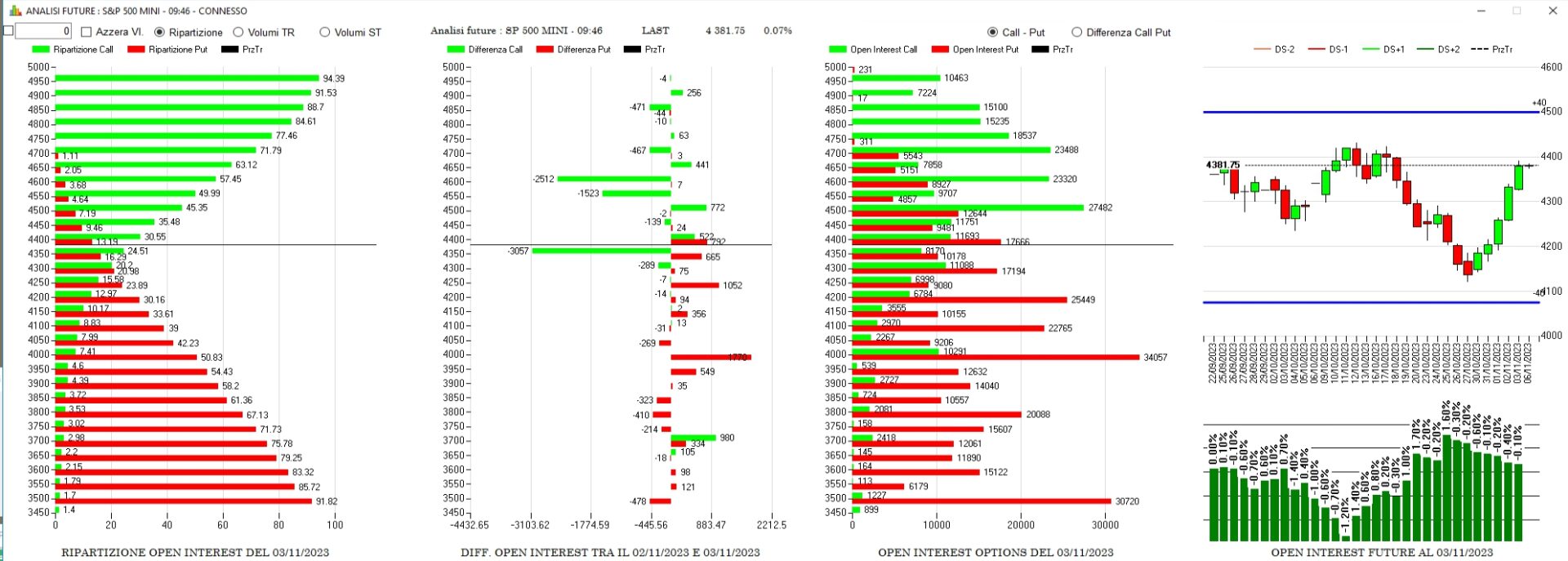

ANALISI MONETARIA SULLA SCADENZA DICEMBRE

Su questa importante scadenza Trimestrale, che coincide con le contabilizzazioni annuali degli utili e delle perdite dei grandi operatori finanziari, si concentrano le aspettative di un anno di lavoro.

Il grafico della Funzione di Ripartizione ci mostra come questo mercato, dopo le forti flessioni di prezzo che lo avevano portato a lambire Va-40, dove insistevano oltre il 40% di put short di gamma, sia rientrato con decisione all'interno della propria area di indifferenza dove, a scadenza, il maggior numero di contratti put e call, scadrebbero senza valore.

Il grafico del Differenziale ci mostra come, nell'ultima giornata di borsa contraddistinta da una forte salita dei prezzi, gli operatori abbiano preferito chiudere molte posizioni call, togliendo rischio al rialzo, ed abbiano seguito il trend confermando le aree di supporto sotto i prezzi con ingressi di contratti put.

Il grafico dei totali ci conferma quanto finora abbiamo visto. Mercato che ha lavorato all'interno di due strike netti di put e call posti a 4200 e 4500 e che attualmente si trova in una area totalmente ricoperta e piuttosto ampia.

Il grafico dei prezzi a trenta giorn,i al quale sono stati applicati i contratti future, ci conferma che tutta la fase di discesa è stata alimentata da ingressi in copertura della componente future che è aumentata in modo evidente fino al 25 ottobre. Una volta toccati i minimi, gli operatori hanno, giorno dopo giorno, chiuso i contratti future e alleggerito i portafogli causando, come nel più classico dei casi, uno squeeze di prezzo e di volatilità.

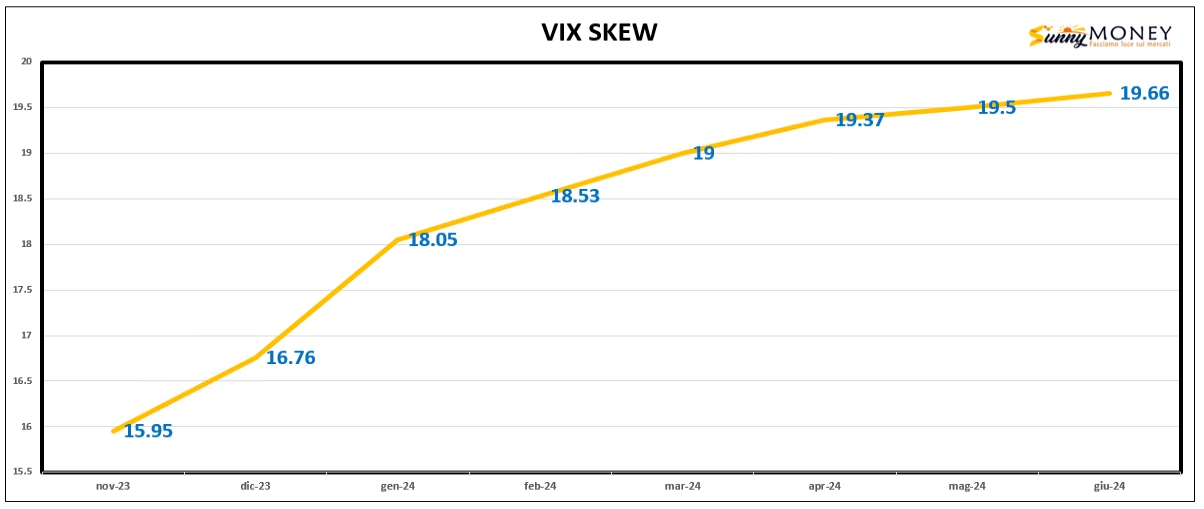

ANALISI DELLA VOLATILITA' IMPLICITA

Lo skew del Vix disegna una situazione di calma relativa e, da un primo accenno di Backwardation, avvenuto a fine ottobre, è adesso rientrato nel suo normale Contango con i future a scadenza più lontana che prezzano una volatilità leggermente più alta rispetto a quelli con scadenze più vicine.

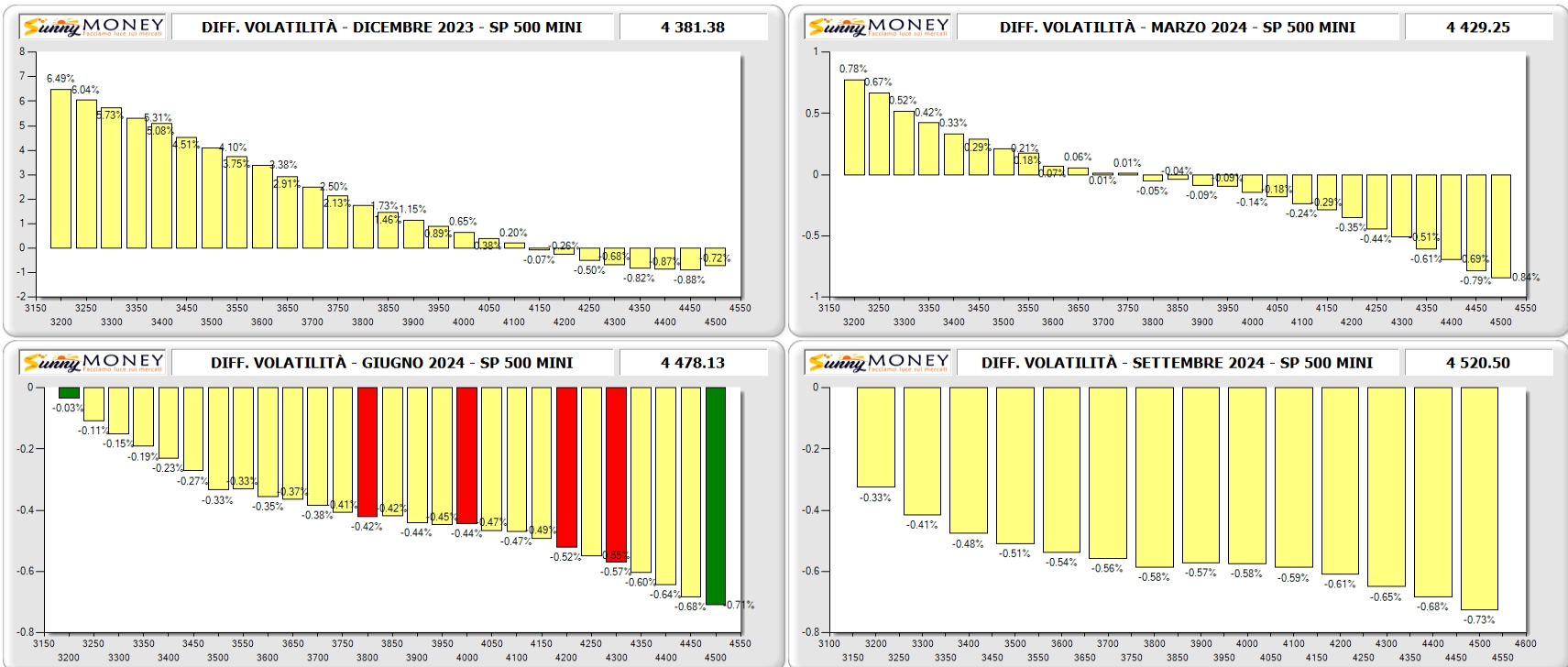

Il discorso invece si ribalta se osserviamo la situazione da un punto di vista diverso.

Questo è il grafico dei differenziali di volatilità ad un mese ed evidenzia come le volatilità implicite hanno lavorato in modo nettamente diverso sui vari strike delle catene delle opzioni.

Sugli strike Atm/Itm le volatilità sono scese in modo importante. Sugli strike Otm e Deep Otm, le volatilità non hanno subito lo stesso effetto mantenendo piuttosto alta la componente di volatilità implicita e causando una netta asimmetria positiva sul lato sinistro della chain.

Fonte: Sunnymoney

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

S&P500 - UN INDICE SOTTO LA LENTE

Pubblicato 06.11.2023, 10:41

Aggiornato 09.07.2023, 12:32

S&P500 - UN INDICE SOTTO LA LENTE

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.