Sarà una settimana di trading ridotta a causa delle festività natalizie. I mercati statunitensi chiuderanno anticipatamente la vigilia di Natale, il 24 dicembre, alle ore 13:00 e rimarranno chiusi per tutto il giorno mercoledì 25. La maggior parte dei mercati europei resterà chiusa il 25 e il 26, mentre alcuni mercati asiatici, tra cui Giappone e Cina, resteranno aperti per l’intera settimana. A causa delle festività, questa settimana i dati economici saranno scarsi.

Non ci saranno interventi della Fed, ma il Tesoro continuerà a emettere debito con le aste dei Treasury a 2 anni e 5 anni e 7 anni in programma questa settimana. Queste aste saranno molto seguite vista la scarsità di aste nelle ultime settimane.

Due settimane fa c’è stata un’asta di Treasury a 30 anni che non è andata bene, seguita da una deludente asta di TIPS a 5 anni la scorsa settimana. Ciò ha contribuito all’aumento dei tassi sulla curva, in quanto le aste a più lunga scadenza hanno faticato. Le prossime aste, previste per le 13:00 del 23, le 11:30 del 24 e le 13:00 del 26, potrebbero portare volatilità sui mercati azionari, soprattutto in caso di risultati negativi. Se le aste si svolgeranno senza problemi, l’impatto sui mercati potrebbe essere minore.

La scorsa settimana, il report PCE è risultato di un decimo inferiore alle stime. Sebbene il dato su base annua abbia rispettato la stima della Fed del 2,8% sulla PCE per la fine di quest’anno, le revisioni rimangono incerte. Tuttavia, questi numeri non sembrano aver avuto un impatto significativo sulle prospettive della Fed, poiché sono in linea con le proiezioni del recente SEP.

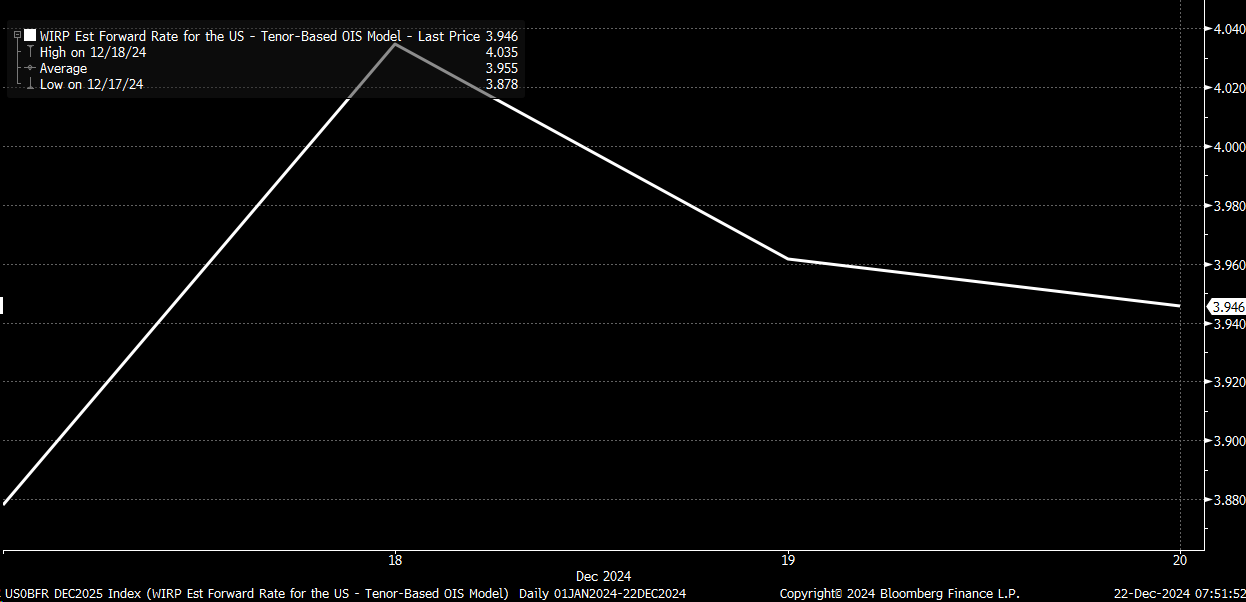

In base ai prezzi degli swap dell’IPC di dicembre, si prevede che l’inflazione sia più elevata questo mese. I Fed funds overnight index swap sono rimasti relativamente stabili, chiudendo giovedì al 3,96% e venerdì al 3,95%. Ciò indica che il mercato non ha previsto ulteriori tagli dei tassi sulla base dei dati PCE. Anche le aspettative di inflazione a due anni sono rimaste invariate, rafforzando l’idea che i dati siano stati in gran parte un non-evento per i mercati.

Tasso forward stimato WIRP

Il movimento del mercato azionario di venerdì è sembrato più influenzato dalla scadenza delle opzioni e dall’ambiente gamma negativo, che amplifica la volatilità. L’S&P 500 è tornato al livello di ritracciamento del 61,8%, ha invertito la rotta e poi è sceso. Un fattore significativo del calo è stata la vendita da parte del QYLD ETF di call coperte Nasdaq per la scadenza di gennaio, insieme a 10 miliardi di dollari di ordini di vendita market-on-close, che hanno creato una notevole pressione di vendita nel pomeriggio.

Considerando il programma di questa settimana, che si riduce alle vacanze, e la scarsa attività del mercato globale, la liquidità sarà probabilmente ancora più limitata. I movimenti potrebbero diventare esagerati a causa della minore partecipazione e del limitato flusso di notizie.

Indice S&P 500 - Grafico a 1 ora

Per quanto riguarda il rendimento dei Treasury a 10 anni, il rendimento è stato superato al rialzo, con il 4,75% come prossimo livello di resistenza e il 4,50% come supporto. Per quanto riguarda la curva 10-2 anni2s/10s}}, un bear steepener potrebbe far salire lo spread. La curva potrebbe potenzialmente ridursi a 15 punti base dall’attuale livello di 21, pur rispettando il breakout del modello a bandiera della scorsa settimana.

Grafico giornaliero US10Y-US02Y

L’indice del dollaro continua a rafforzarsi, anche se venerdì ha ceduto, in parte a causa della volatilità dello yen dopo la riunione della BOJ e della forza dell’euro.

L’euro è sceso di oltre l’1% mercoledì, ma ha recuperato 70 punti base venerdì. La resistenza per l’euro rimane a 1,045; finché rimane al di sotto di questo livello, sembra probabile un movimento verso la parità.

EUR/USD - Grafico giornaliero

Per quanto riguarda l’S&P 500, il movimento di venerdì ha toccato la media mobile a 10 giorni, che ha agito come resistenza. L’indice ha chiuso vicino alla media mobile a 50 giorni, rendendo difficile una valutazione. La banda di Bollinger inferiore non è più ipervenduta come all’inizio della settimana, ma le condizioni sono ancora mature per un ulteriore ribasso. La media mobile a 10 giorni sarà un livello chiave da tenere d’occhio: rimanere al di sotto di essa suggerisce una continuazione del ribasso, mentre una rottura al di sopra di essa potrebbe spingere l’indice verso 6.050.

S&P 500 - Grafico giornaliero

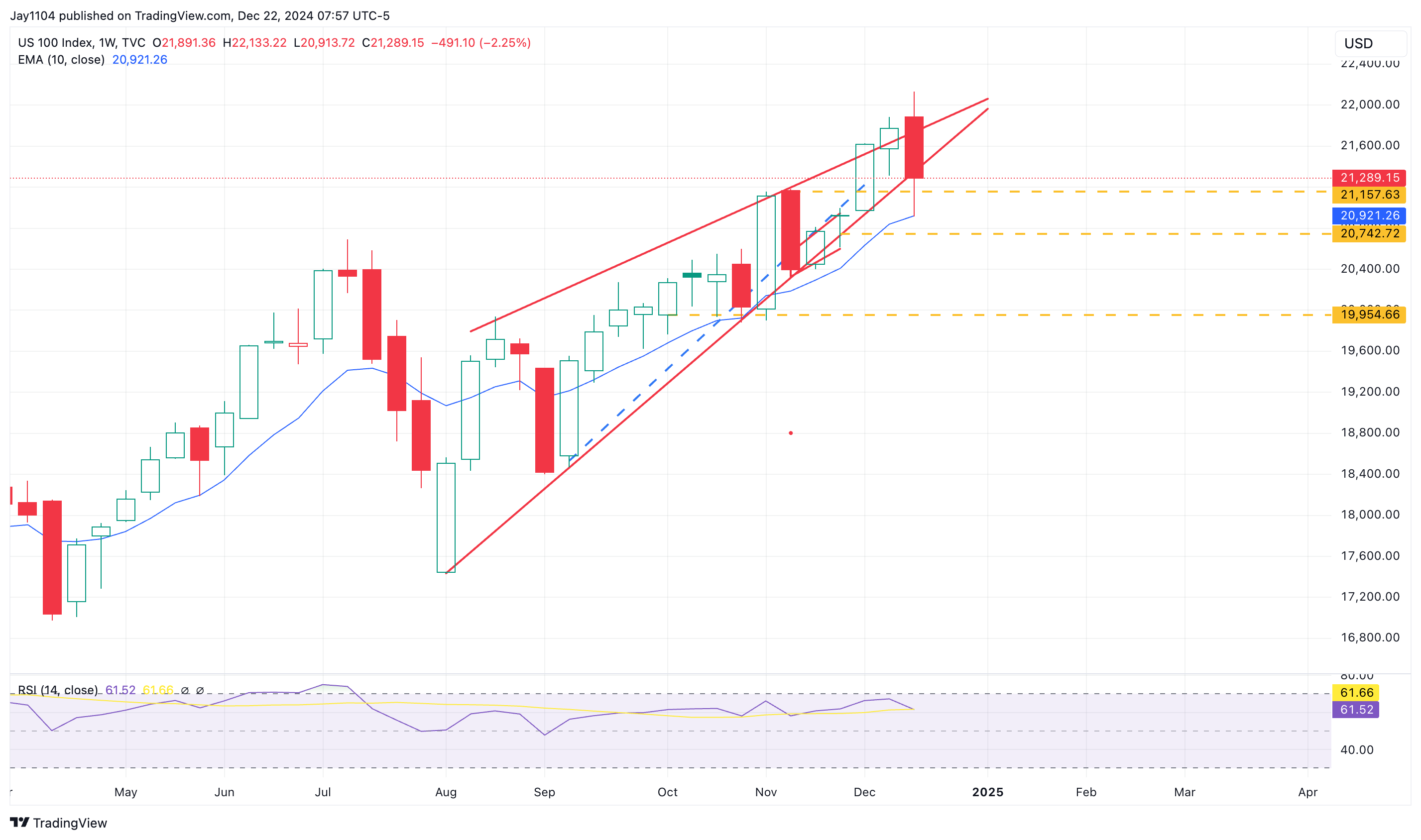

Sul grafico settimanale, il Nasdaq 100 ha rimbalzato sulla sua media mobile esponenziale a 10 settimane, un livello di supporto chiave vicino a 21.000. Tuttavia, sul grafico settimanale si è formato un modello engulfing ribassista, che potrebbe segnalare un potenziale cambiamento di tendenza.

Nasdaq 100 - Grafico settimanale

Abbiamo assistito anche a un alleggerimento dei costi di finanziamento. I contratti BTIC di gennaio sono scesi a 181 punti base venerdì, rispetto ai 227 punti base del picco raggiunto prima della riunione della Fed. Sebbene questi costi siano ancora elevati rispetto ai livelli del 12 dicembre, pari a 160 bps, si sono notevolmente ridotti nelle ultime sedute.

Rendimenti totali S&P 500 Adj BTIC

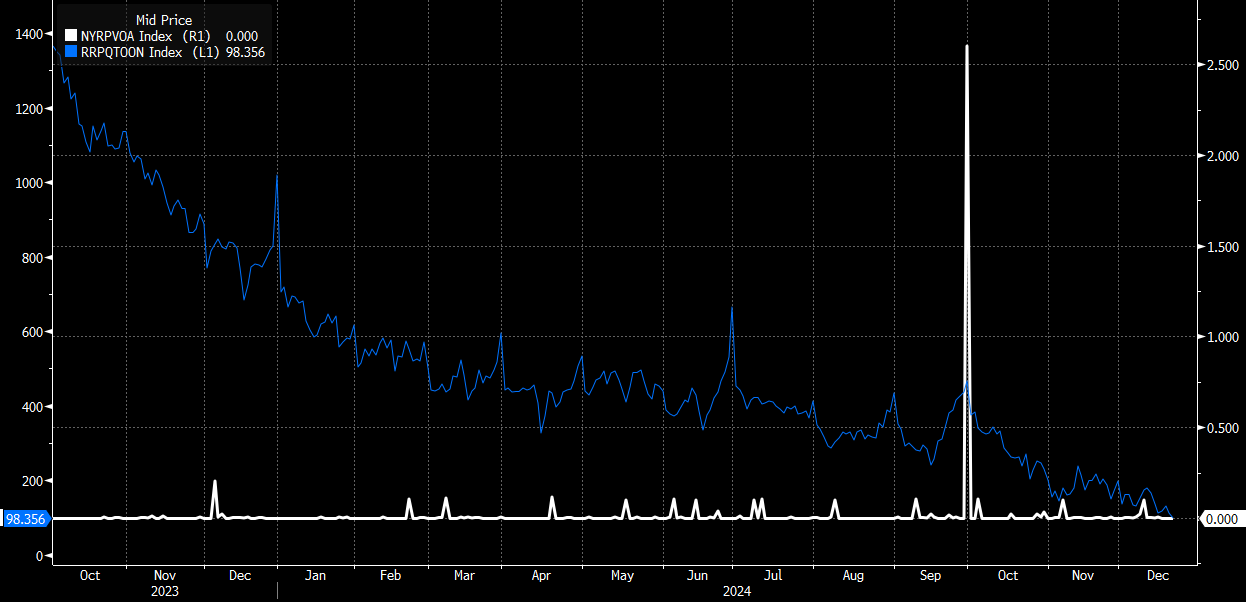

Infine, mentre ci avviciniamo alla fine dell’anno, teniamo d’occhio il meccanismo di reverse repo della Fed, che ha registrato un calo dei volumi dopo l’adeguamento dei tassi da parte della Fed. A differenza dei precedenti periodi di fine anno, l’attività della reverse repo facility non è aumentata, probabilmente a causa delle recenti modifiche dei tassi.

Se i mercati della raccolta overnight si restringono, la linea di pronti contro termine potrebbe entrare in gioco per limitare i tassi. Il reverse repo drena liquidità scambiando contanti contro garanzie, mentre lo standing repo aggiunge liquidità fornendo contanti contro garanzie. Questi risultati, riportati rispettivamente alle 13.15 e alle 13.45, meritano di essere monitorati per individuare eventuali segnali di stress del mercato.