Questo articolo è stato scritto in esclusiva per Investing.com

I tassi stanno scendendo negli Stati Uniti e gli investitori si stanno chiedendo perché. Non c’è bisogno di tanto sforzo per capirlo: i rendimenti stanno scendendo in tutto il mondo. Che sia a causa dei timori per l’aumento della variante Delta del COVID-19 o per un generale rallentamento della crescita economica. I tassi in tutta Europa sono crollati, con quelli tedeschi a 10 anni ora sotto i -40 punti base.

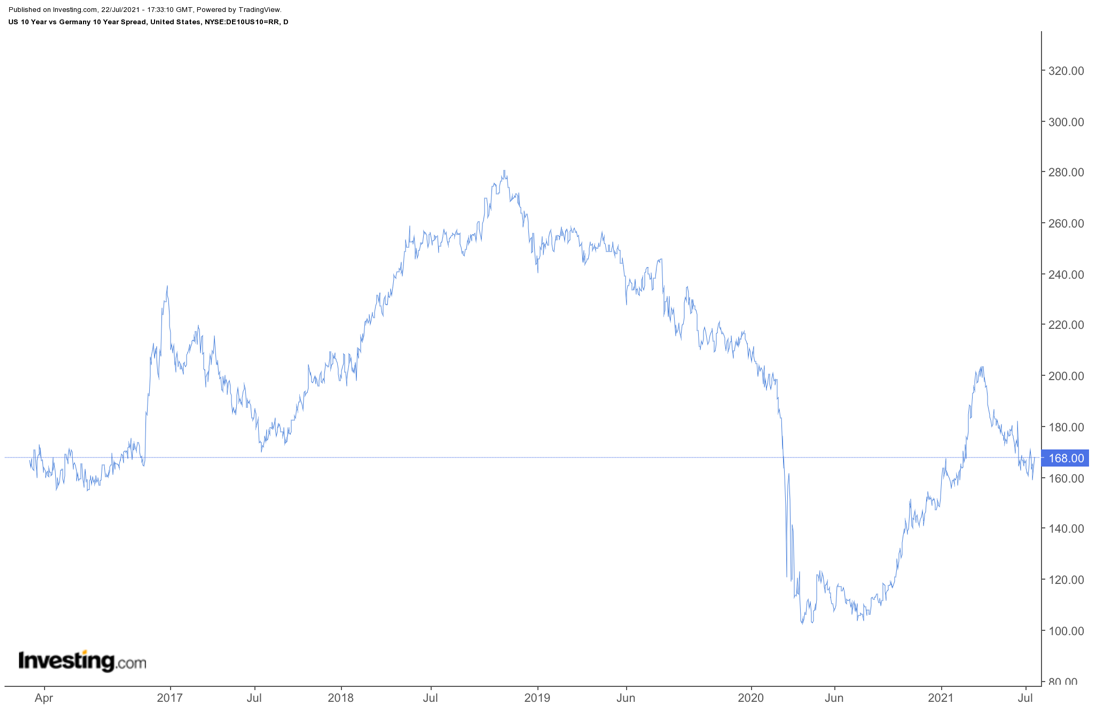

Tassi più bassi in tutto il mondo hanno fatto crollare i rendimenti negli USA all’1,25% per quanto riguarda i Treasury a 10 anni. Nonostante il calo, i tassi negli Stati Uniti sono desiderati dagli investitori di tutto il mondo. Questo perché lo spread, la differenza tra bond decennali USA e bond tedeschi o francesi a 10 anni, è storicamente alta. Ha fatto sì che gli investitori esteri comprino i debiti USA e, di conseguenza, contribuiscano a rafforzare il dollaro.

Bond decennali USA e bond decennali tedeschi

Possibili rendimenti più bassi all’orizzonte

Per questo motivo, i rendimenti USA non possono che continuare a scendere sul breve termine, soprattutto se le banche centrali come la BCE o la BoJ continueranno ad offrire politiche monetarie molto caute. Allo stesso tempo, la Federal Reserve USA comincia a pensare ad una strada che porterà al tapering del quantitative easing. I tassi statunitensi resteranno estremamente allettanti, impedendo alla parte lunga della curva del rendimento di salire, o persino facendola scendere ancora di più. Ma con la minaccia di un tapering della Fed in arrivo, i rendimenti nella parte corta della curva potrebbero cominciare a salire e questo potrebbe risultare in una contrazione dello spread tra i bond a breve scadenza e quelli a lunga scadenza USA, lanciando un messaggio di avversione al rischio al reflation trade.

I settori legati alla reflazione potrebbero soffrire

Andamento giornaliero XLF

Il settore azionario che molto più probabilmente ne soffrirà sarà quello finanziario, in quanto il più sensibile ai cambiamenti dei tassi di interesse e della curva del rendimento. Tassi più bassi nella parte lunga ed una curva del rendimento più piatta influirebbero negativamente su questo gruppo, facendo scendere ancora di più i prezzi. Dall’inizio di giugno, il Financial Select Sector SPDR® Fund (NYSE:XLF) è crollato di più del 7% e questo potrebbe essere solo l’inizio dei cali se i rendimenti dovessero scendere ancora di più.

Un dollaro più forte

Grafico giornaliero dollaro USA

Inoltre, gli investitori internazionali che cercano di comprare i debiti USA venderanno la valuta locale e compreranno dollari USA, rafforzandone il valore man mano che crescerà la domanda. Un dollaro più forte peserà sui settori come quello dei materiali e degli energetici, fermando al contempo l’inflazione con il prezzo delle materie prime che scenderà di valore. Infine, un dollaro più forte comincerà, di conseguenza, a pesare sui ricavi e sugli utili delle multinazionali, con le esportazioni statunitensi che diventeranno meno competitive all’estero.

Che sia la paura di un rallentamento della crescita USA e globale a spingere giù i tassi, o la preoccupazione per la variante Delta, i tassi stanno scendendo e probabilmente non hanno ancora raggiunto il bottom. Le forze in gioco, come la politica monetaria globale allentata e i rendimenti negativi in tutto il mondo, rendono i tassi negli USA troppo allettanti per essere ignorati dagli investitori e, se questa situazione dovesse persistere, i tassi faticheranno a salire, con il dollaro che resterà forte. È una condanna a morte per il reflation trade e per tutti i settori ad esso collegati.