- Le small cap hanno registrato un forte aumento degli utili del 13% nel secondo trimestre.

- Ma le previsioni per i profitti del 3° trimestre sono state ridotte

- L’inflazione elevata è una delle principali preoccupazioni, mentre il dollaro forte potrebbe essere una spinta

- Le valutazioni relative rimangono interessanti per le piccole capitalizzazioni

La maggior parte dell’attenzione va ai titoli a grande capitalizzazione durante la stagione degli utili. Questa settimana, una serie di nomi di spicco del settore tecnologico presenterà i risultati del terzo trimestre, ma a me piace tenere d’occhio ciò che sta accadendo alle small cap. Secondo Bank of America (BofA) Global Research, il gruppo ha avuto un’ottima stagione di utili nel secondo trimestre, con un tasso di crescita dell’utile per azione che ha superato le aspettative degli analisti di ben cinque punti percentuali. Inoltre, l’indice S&P 600 Small Cap ha registrato una crescita degli utili per azione del 13% su base annua fino alla fine della scorsa stagione dei bilanci. C’è da aspettarsi un ulteriore rialzo? Valutiamo la situazione.

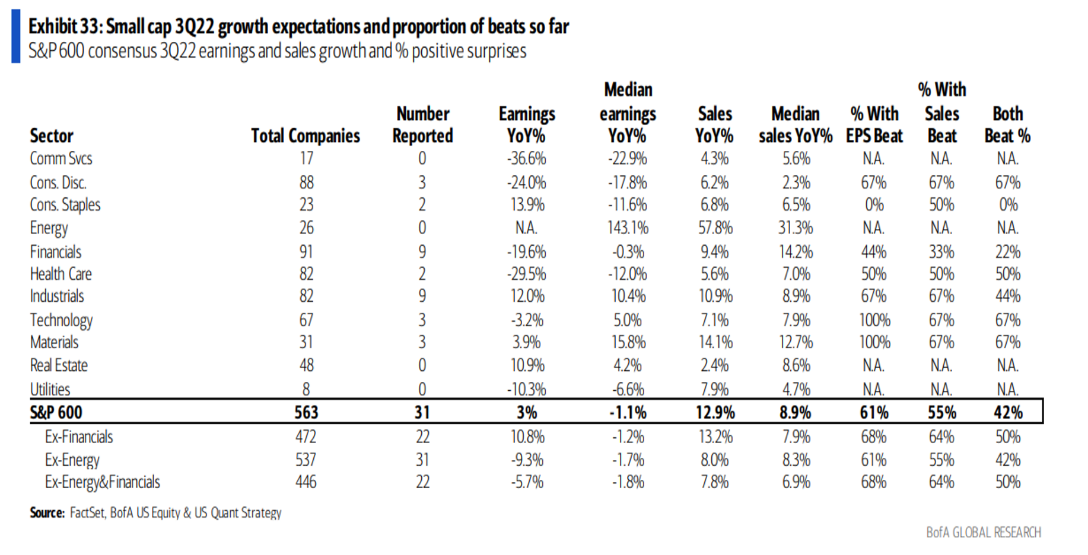

Le small cap tendono a presentare i bilanci più tardi rispetto alle large cap, quindi non c’è ancora molta visibilità sulla loro situazione. Il tracker settimanale degli utili di BofA, pubblicato lunedì mattina, ha rivelato che 31 aziende dell’indice Small Cap 600 hanno comunicato i loro risultati. Dopo una revisione al ribasso del 3% delle previsioni sugli utili per azione dopo l’inizio della stagione degli utili, si prevede che gli EPS su base annua siano aumentati solo del 3% con una crescita delle vendite del 12%. Si tratta di un forte rallentamento.

Il tasso di crescita degli utili delle small cap scende al 3%

Fonte: BofA Global Research

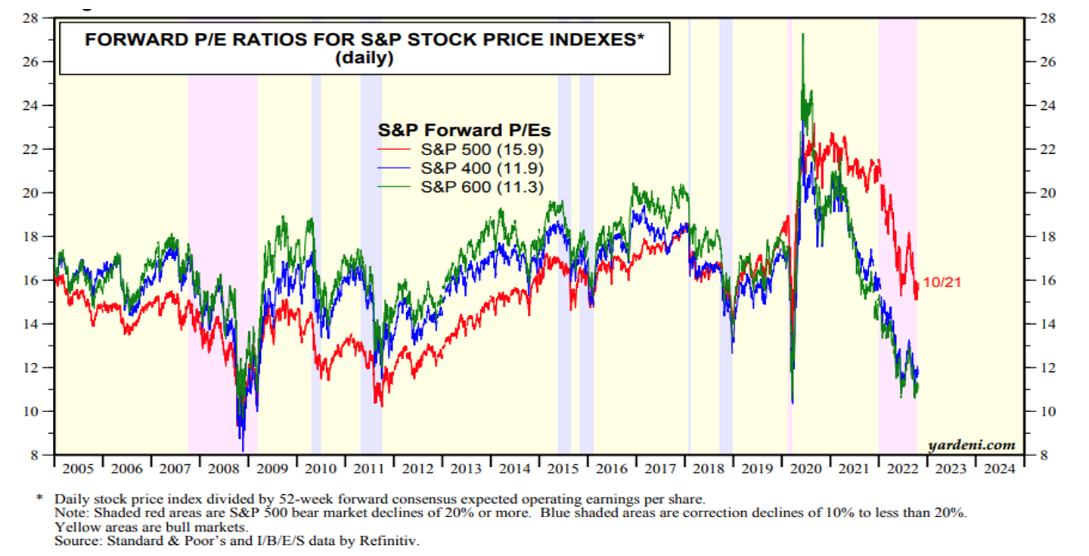

Mi è già capitato di scrivere sulle valutazioni delle small cap e questa tesi non è cambiata di molto. L’indice Small Cap 600 è ancora a sconto rispetto all’S&P 500, con un rapporto prezzo-utili a termine leggermente superiore a 11, contro i 16 dell’S&P. L’indice Russell 2000 ha una valutazione più elevata, superiore a 18, grazie alla sua quota consistente di componenti non redditizi.

Le valutazioni delle SMID-Cap restano interessanti rispetto alle large cap

Fonte: Yardeni Research

In termini di azione dei prezzi, l’iShares Russell 2000 ETF (NYSE:IWM) sta semplicemente galleggiando rispetto allo SPDR® S&P 500 ETF (NYSE:SPY) finora nel 2022, anche se c’è un leggero rialzo relativo dal suo minimo comparativo rispetto allo SPY a maggio. I tori delle small-cap possono anche sottolineare il successo del retest del bottom pluriennale di giugno a settembre e ottobre, mentre le large-cap hanno toccato nuovi minimi del 2022.

Le small cap mantengono i minimi verso la fine dell’anno

Fonte: Stockcharts.com

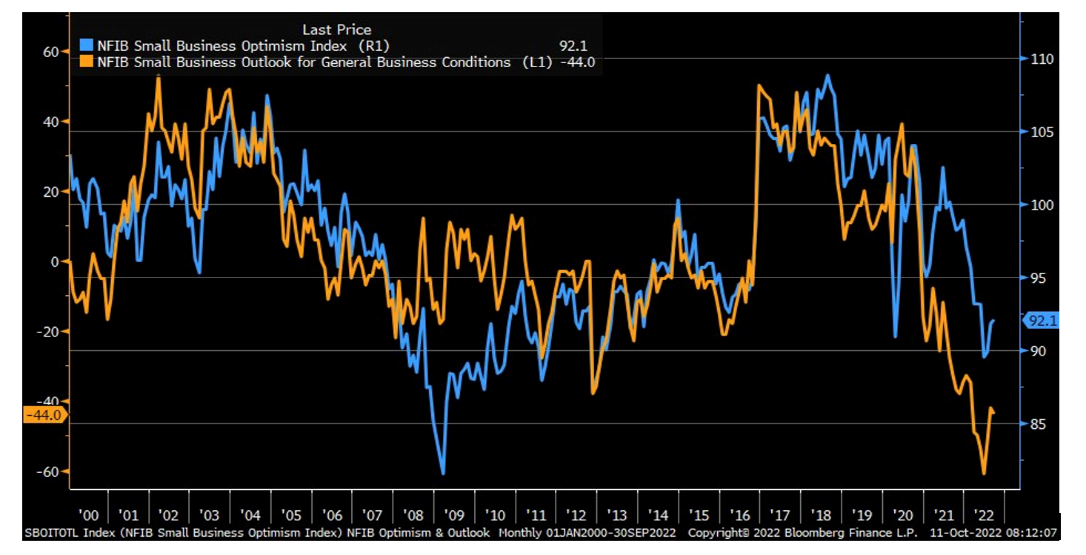

Una potenziale svolta rialzista nella lettura di settembre dell’indice sull’ottimismo delle piccole imprese NFIB suggerisce che una parte del pessimismo legato all’inflazione potrebbe diminuire. Sebbene non si tratti di un report stellare, con la nona lettura mensile consecutiva al di sotto della media di 48 anni di 98, il mese scorso il valore di 92,1 è salito rispetto ai minimi raggiunti durante l’estate. Tenete d’occhio le aspettative sulle condizioni economiche future per vedere se l’inversione rialzista continua. Il sentimento e le aspettative spesso guidano le decisioni di investimento, quindi questo sarà un report fondamentale da tenere d’occhio per lo spazio delle piccole capitalizzazioni.

L’ottimismo delle piccole imprese NFIB rimbalza, ma resta debole

Tenete d’occhio il dollaro

Gli investitori preoccupati dal rialzo del dollaro USA dovrebbero considerare la possibilità di sovrappesare le small-cap. Questi titoli nazionali non solo sono immuni dai contraccolpi valutari legati alle vendite all’estero, ma potrebbero beneficiare dei flussi d’investimento in quanto i gestori di portafoglio cercano azioni in grado di resistere all’aumento del biglietto verde.

Morale della favola

La stagione degli utili delle small cap non è iniziata nel migliore dei modi, ma ha ancora molta strada da fare. Con una leggera crescita degli utili prevista per il terzo trimestre, il basso rapporto prezzo/utili del gruppo, su base assoluta e rispetto alle large cap, suggerisce che sono state poste le basi per una solida inversione di tendenza, qualora il mercato dovesse registrare un rally nell’anno pre-elettorale, solitamente rialzista.

Nota: Mike Zaccardi non possiede nessuno dei titoli menzionati nel presente articolo.