- I titoli bancari hanno avuto una performance inferiore rispetto ai settori conservativi e all’S&P 500.

- Le banche solitamente hanno solo circa un 10% di cuscinetto azionario a supporto dei loro asset.

- E questo crea un rischio di bancarotta se le banche non sono protette adeguatamente per il rischio creditizio e dei tassi di interesse.

- Malgrado i rischi generali, ci sono buone banche che possono valere l’investimento.

- Depositiamo 1.000 dollari in una banca.

- Il nostro vicino prende in prestito 900 dollari dalla stessa banca per comprare una TV da Costco.

- La banca tiene i restanti 100 dollari come riserva.

- Costco deposita i 900 dollari sul suo conto presso la stessa banca.

- La banca presta 810 dollari dei 900 dollari depositati da Costco.

- Il ciclo continua, con il denaro che si moltiplica malgrado il contante nel sistema finanziario resti a 1.000 dollari.

I recenti fallimenti di Silicon Valley Bank, Signature Bank e First Republic e la debole performance di altre banche regionali servono come promemoria dei rischi sottovalutati di investire sui titoli bancari. Non sono solo i rischi impliciti che dovrebbero rendere gli investitori selettivi quando comprano i titoli bancari. Anche la performance storica dovrebbe metterli in guardia.

Sistema bancario a riserva frazionaria

Tutto il denaro viene prestato per esistere.

Rileggetela più volte. È importante per capire il sistema bancario statunitense.

Nonostante quello che dicono i media o gli esperti finanziari, sono le banche, e non la Fed o il governo, a creare soldi!

In base al sistema bancario a riserva frazionaria, quello sul quale opera il sistema americano, il denaro viene “creato” tramite prestiti. Ecco un esempio:

Che il nostro vicino ripaghi o meno i 900 dollari, noi e Costco avremo complessivamente 1.900 dollari sui nostri conti. In questo caso, i 900 dollari che la banca ha creato tramite il prestito al vicino è nuovo denaro creato dal nulla.

Il sistema bancario a riserva frazionaria funziona bene fino a quando non c’è una corsa agli sportelli, o non si verificano troppi default, o non si perde abbastanza valore.

I bilanci delle banche

Esaminiamo il bilancio complessivo delle banche commerciali USA per portare il sistema a riserva frazionaria ad un livello funzionante e capire perché le piccole e medie banche sono in difficoltà.

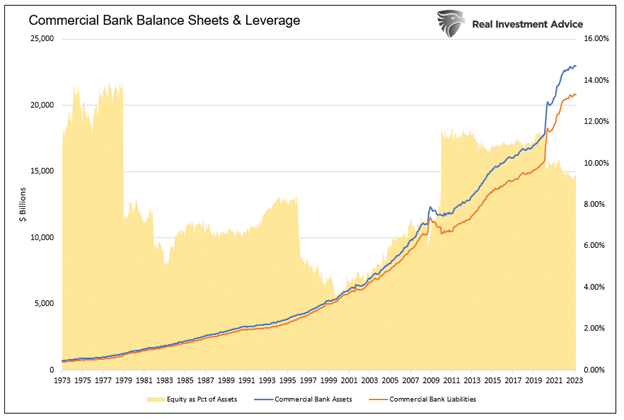

Come mostra il grafico, le banche commerciali hanno circa 23 mila miliardi di dollari di attività e 20,8 mila miliardi di passività. La differenza, 2.200 miliardi, è il patrimonio del settore bancario. La sfumatura è il rapporto di leva implicito. Come si nota, le banche collettivamente detengono meno del 10% del patrimonio rispetto all’attivo. Tramite il grafico a torta sotto, cercheremo di capire perché una leva così alta può essere problematica.

Attività e passività

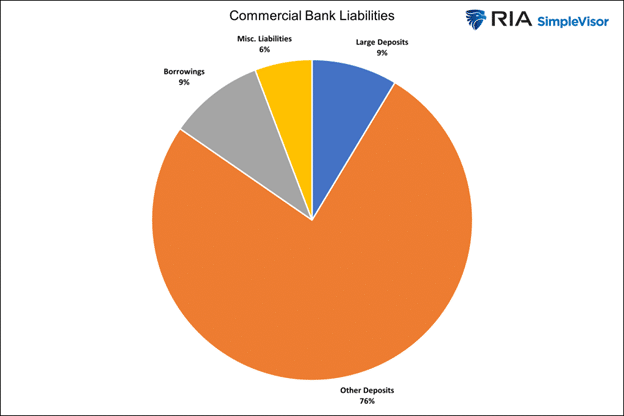

Le passività delle banche commerciali sono soprattutto piccoli e grandi depositi. Il resto dei fondi arriva da mercati del debito, altre banche, e a volte la Fed.

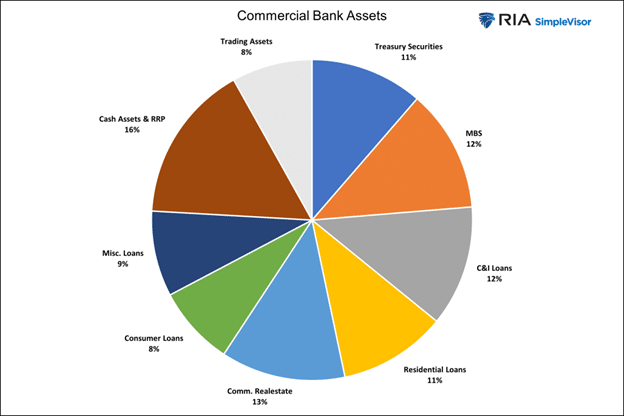

Gli asset delle banche sono spesso diversificati tra vari tipi di prestiti e titoli. Alcuni, come titoli del Tesoro e MBS, sono molto liquidi. Altri invece, come alcuni dei prestiti e dei debiti immobiliari, sono illiquidi.

La liquidità ci consente di valutare quanto in fretta e a quanto una banca può vendere gli asset se necessario. Circa metà degli asset collettivi sono liquidi e possono essere venduti rapidamente e a basso costo. Un buon numero degli asset restanti possono essere venduti o cartolarizzati e venduti, ma il processo può impiegare del tempo ed essere costoso. Alcuni asset sono totalmente illiquidi e può volerci un bel po’ per venderli.

Quando il valore delle attività o delle passività di una banca cambia, il patrimonio fa da cuscinetto. Oggi, gli azionisti delle banche si chiedono se alcune banche abbiano un cuscinetto sufficiente. Se le perdite superano il patrimonio, la banca di fatto va in bancarotta. Come abbiamo visto, per una banca media, si tratta di una perdita di oltre il 10% degli asset.

La leva è pericolosa

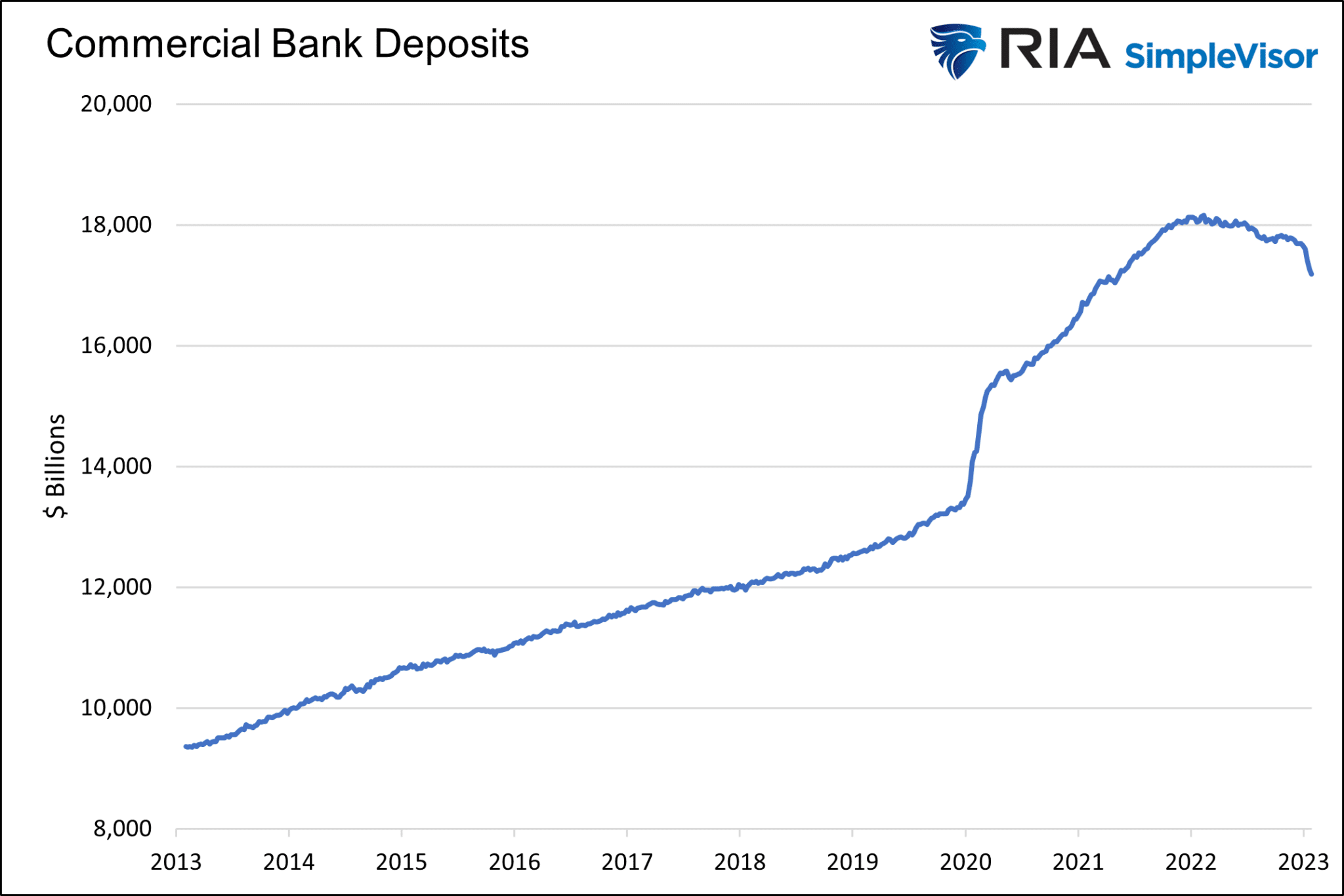

Il grafico sotto mostra che i depositi delle banche commerciali sono scesi di circa mille miliardi di dollari nell’ultimo anno. Di conseguenza, le banche devono trovare nuovi depositi, prendere in prestito denaro, e vendere asset per compensare.

La fuga dei depositi è stato l’inizio dei problemi per la Silicon Valley Bank e le altre. Ed ha innescato anche un secondo problema. Molte banche prezzano gli asset sul loro bilancio al prezzo a cui li hanno acquistati. Per via dell’aumento dei tassi di interesse, il valore attuale in quasi tutti i casi è minore di quanto li hanno pagati.

Molte banche hanno bisogno di contanti per rimpiazzare i depositi. E hanno delle opzioni. Possono raccogliere nuovi depositi, che comporta pagare ai clienti oltre il 4% rispetto a quasi lo 0% che attualmente pagano ai correntisti. O possono vendere asset. Un rapporto di leva collettivo di 10 a 1 significa che basta una perdita di appena il 10% sugli asset per cancellare l’intero cuscinetto.

I buoni del Tesoro USA e i mutui hanno perso circa il 20% del loro valore nel 2022. Dal momento che non è stato possibile per la Silicon Valley Bank ottenere nuovi depositi, ha dovuto vendere gli asset e riconoscere perdite molto più importanti rispetto al cuscinetto patrimoniale.

Corsa agli sportelli digitale

Le corse agli sportelli sono pericolose per il settore bancario. Ecco perché la Fed ha agito in fretta a supporto delle banche. Inoltre, le corse agli sportelli sono spesso eventi psicologici e non necessariamente razionali. Prendiamo il caso della First Republic, che era fondamentalmente solida.

I timori per la sopravvivenza di una banca possono rapidamente trasformarsi in default. Al contrario delle corse agli sportelli del passato, i correntisti possono prelevare i fondi 24 ore su 24 in pochi secondi. In conseguenza ad una corsa agli sportelli digitale, la Silicon Valley Bank è collassata, in quanto i clienti hanno prelevato circa 42 miliardi di dollari, un quarto dei suoi depositi, in pochi giorni.

Al contrario della crisi finanziaria, i problemi odierni delle banche sono una funzione dei tassi di interesse più alti/prezzi dei bond più bassi, e non di perdite creditizie. A causa delle norme adottate durante il 2008, la Fed, i regolatori bancari e molte banche non hanno affrontato adeguatamente i prezzi dei bond più bassi per i tassi di interesse più alti. Proteggersi dal rischio dei tassi di interesse era costoso e, di conseguenza, non pienamente incoraggiato dai dirigenti di molte banche.

La morale è che la corsa agli sportelli e la leva sono rischi che tutte le banche, e di conseguenza gli azionisti, corrono. Le corse agli sportelli non sono sempre razionali. Sembra che sia il calo dei prezzi dell’azionario, e non i fondamentali delle banche, a spingere i correntisti a spostare i fondi.

Performance passata

Investire è sempre un bilanciare rischio e ricompensa. Quasi ogni rischio vale la pena, ma solo al giusto prezzo. Quindi, con una migliore comprensione dei rischi bancari, la performance storica del settore bancario ci garantisce che vale la pena correre il rischio?

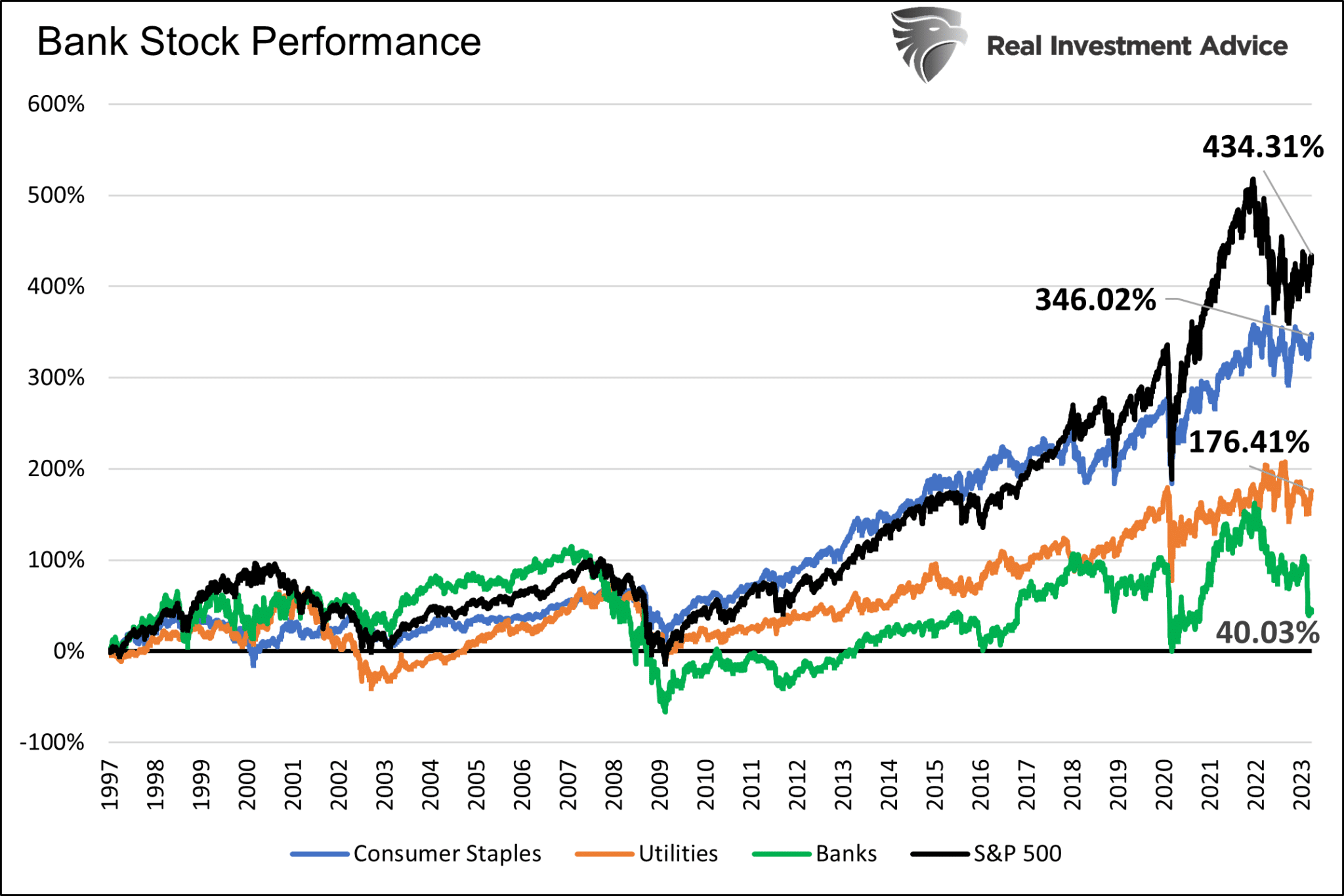

Il grafico sotto confronta i ritorni di prezzo dell’indice KBW Bank Stock Index rispetto all’S&P 500 ed all’S&P Utilities (NYSE:XLU) e Staples (NYSE:XLP) Index. Dal 1997, l’indice KBW ha visto ritorni del 40,03%, o dell’1,47% annuo, ben al di sotto del mercato e dei settori conservativi. Soprattutto, dal 1997, il rendimento medio dei buoni del Tesoro USA a 2 anni, senza rischio, è stato del 4,98%, oltre il triplo rispetto ai titoli bancari.

Sintesi

Il settore bancario è rischioso e soggetto a corse agli sportelli, razionali ed irrazionali. Ciò non significa che gli investitori dovrebbero evitare i titoli bancari. Al contrario, i potenziali azionisti devono valutare con attenzione se i ritorni previsti mettono in conto la leva, il livello di rischio, e proteggersi e capire quanto siano affidabili i depositi.

Come in ogni settore, ci sono banche buone e banche cattive. JP Morgan (NYSE:JPM), ad esempio, ha dato prova di essere ben gestita. Durante la crisi finanziaria, si è protetta dalle perdite su prestiti. Questa consapevolezza del rischio e agilità nel proteggersi le ha consentito di comprare asset da istituti in difficoltà con forti sconti. Allo stesso modo, sta traendo vantaggio dall’ultima crisi bancaria. Il titolo di JP Morgan è schizzato di oltre il 700% dal 1997. Una performance che supera nettamente quella dell’indice bancario e dell’S&P 500.