Nelle ultime settimane è cambiata la narrativa. La paura di una possibile recessione ha sostituito quella dell’inflazione elevata, con i dati del mercato del lavoro USA in calo.

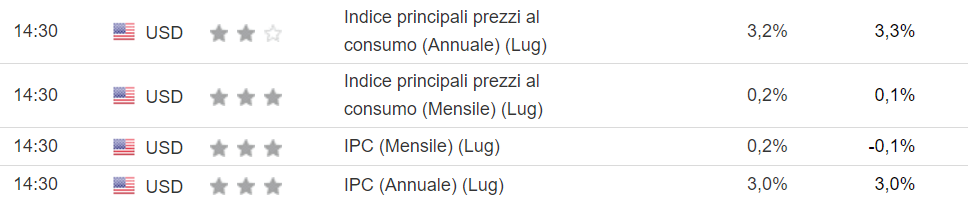

Dopo l’uscita di ieri di un IPP inferiore alle attese, i dati sull’inflazione previsti per oggi, stimano un IPC mensile in crescita di 0.1% su base mensile così come l’IPC Core.

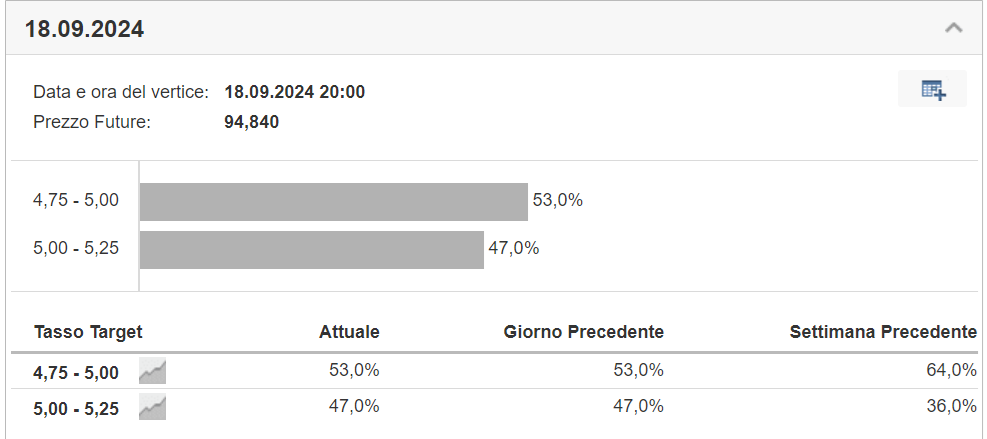

Tuttavia il dato di ieri inferiore alla attese sull’IPP potrebbe essere seguito da un trend analogo dell'IPC, con i mercati che oggi scontano una probabilità certa (vedi immagine sotto) di un taglio dei tassi della Fed, se non addirittura 2 (a mio giudizio la Fed, che mantiene comunque il focus sull’inflazione, opterà per la via di mezzo, ovvero 1 taglio solo al 18 settembre).

L’effetto, come spesso abbiamo visto in passato, potrebbe impattare come segue:

In caso di inflazione inferiore alle attese:

- Azionario su

- Rendimenti Bond in calo

- Small Cap sovraperformano Large Cap

- Dollaro più debole VS Euro

Varrebbe viceversa chiaramente in caso contrario.

Perciò non ci resta che attendere la giornata di oggi, ricordandoci però che il focus dei mercati ora si sposta maggiormente sulle tematiche legate ad una possibile recessione, piuttosto che al problema dei prezzi, anche se poi sappiamo che le due cose sono indirettamente collegate (un’inflazione alta renderebbe più difficile per la Fed tagliare, mantenendo una politica monetaria restrittiva che appesantirebbe l’attuale fase economica).

Alla prossima!