Dopo una difficile pandemia, che ha portato l’azienda a rimandare i piani di raggiungimento di un anno pienamente redditizio, la combinazione di fattori di quest’anno ha spinto il gigante del ride-hailing ai massimi delle 52 settimane con un aumento dei prezzi di quasi il 100%. A lungo termine, tuttavia, la società è ancora quasi il 25% al di sotto del suo ATH di 64,05 dollari.

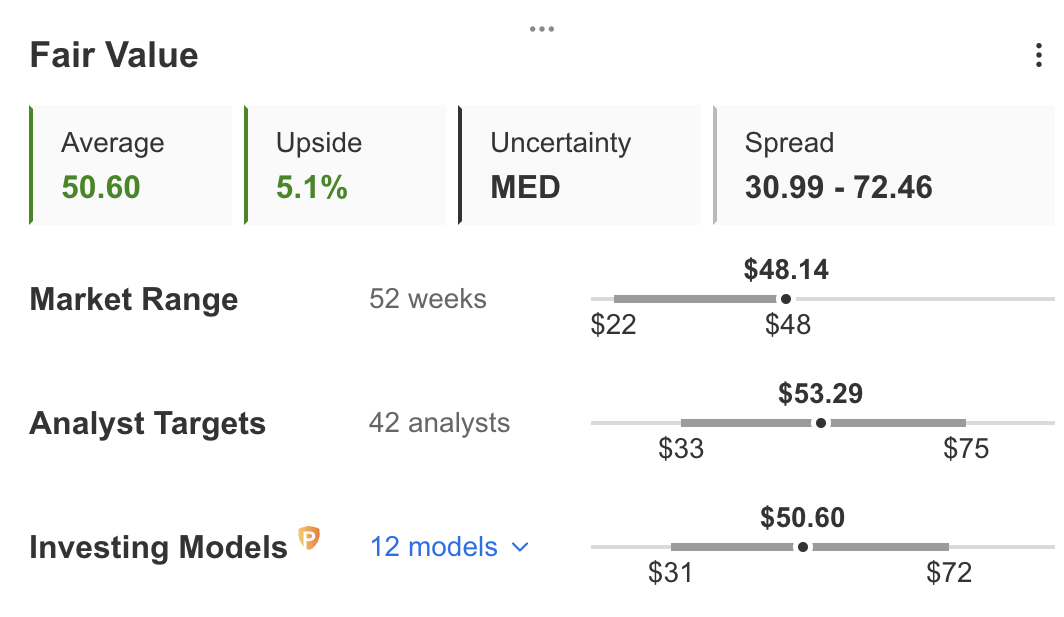

La stima del fair value di InvestingPro indica che Uber (NYSE:UBER) ha ancora un potenziale di rialzo del 5,1% nei prossimi 12 mesi con un’incertezza media.

Fonte: InvestingPro

Dal punto di vista macro, il mercato ha ampliato il suo rally di inizio anno verso più settori, suggerendo che una correzione più ampia potrebbe essere vicina da titoli apparentemente ipercomprati.

Con una valutazione che a breve termine sembra tirata, ma con gli utili che tendono al rialzo, la discussione tra tori e orsi sulle azioni di Uber diventa sempre più accesa.

Esaminiamo più da vicino i fondamentali dell’azienda per capire a che punto siamo ora.

Crescita della redditività e margini

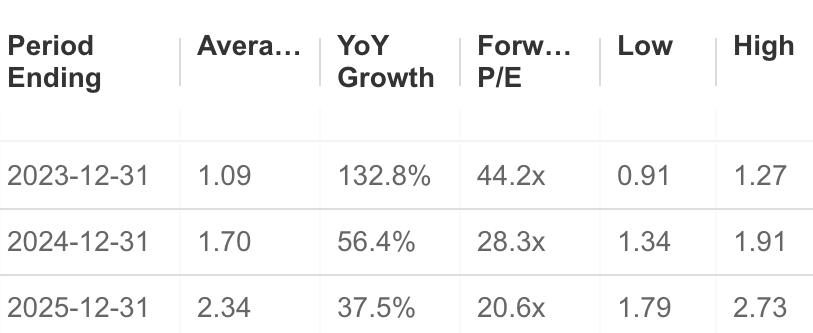

Dopo l’IPO della società nel 2019, Uber non è ancora riuscita a realizzare un intero anno di redditività e, pertanto, detiene ancora un rapporto PE negativo del -28,9%. Tuttavia, dopo la svolta del quarto trimestre del 2022, con un’enorme crescita degli utili, i giorni non redditizi di Uber sono contati.

Fonte: InvestingPro

Wall Street ha grandi aspettative per gli utili futuri di Uber, con gli utili per azione che dovrebbero raggiungere gli 1,09 dollari per azione quest’anno, 1,70 dollari nel 2024 e 2,34 dollari nel 2025. Ciò implicherebbe un aumento impressionante del 37%, 56,4% e 132,8%, rispettivamente, portando il PE a 20x nel 2025.

Fonte: InvestingPro

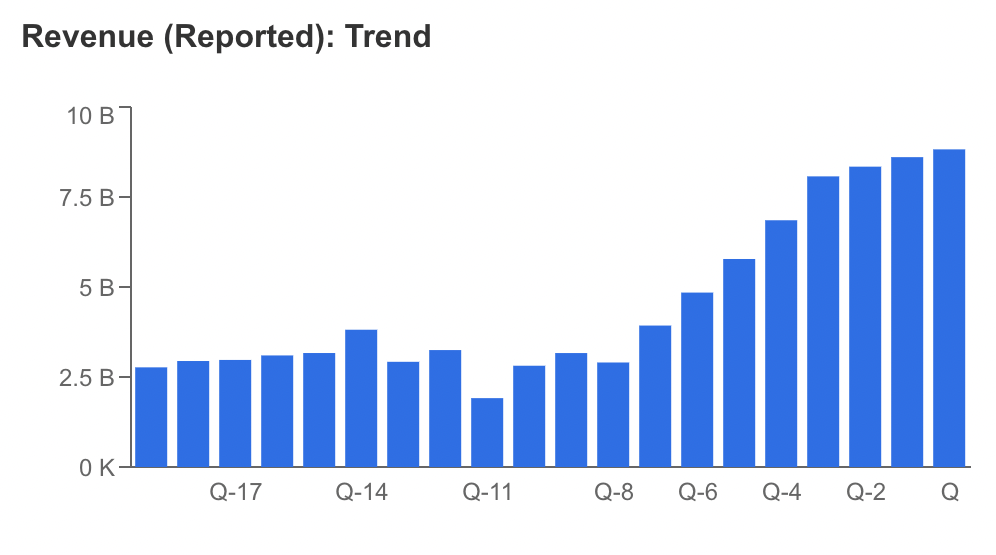

Anche i fatturati sono in crescita e si prevede che raggiungeranno livelli elevati nel 2024. Secondo le proiezioni, le entrate di Uber dovrebbero aumentare del 18% nel 2023 e di un ulteriore 19% nel 2024, raggiungendo 44,51 miliardi di dollari rispetto ai 31,88 miliardi di dollari dell’intero 2022.

Fonte: InvestingPro

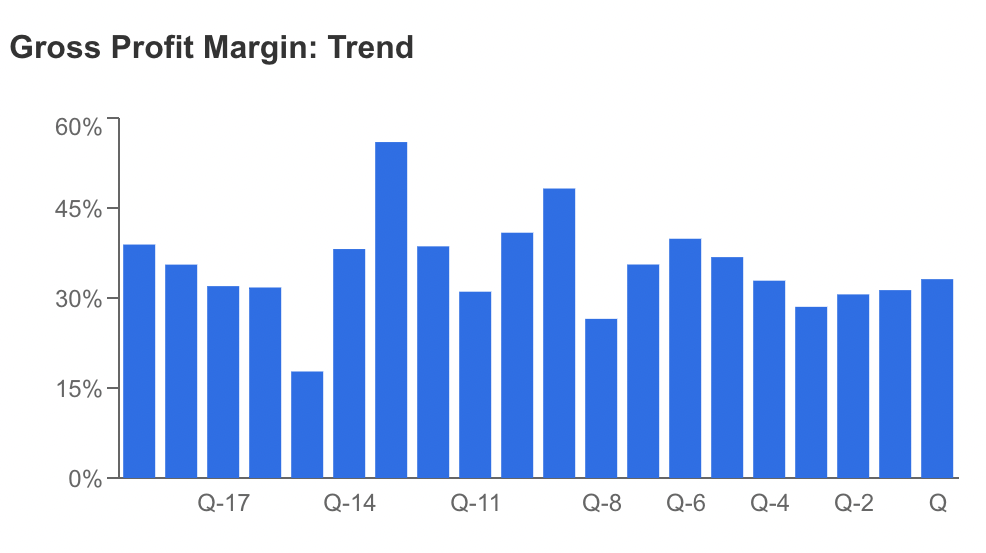

Questi dati sono ancora più impressionanti se si considera che i margini lordi sono migliorati nonostante il difficile contesto macro, soprattutto per le aziende che dipendono da manodopera altamente qualificata.

Fonte: InvestingPro

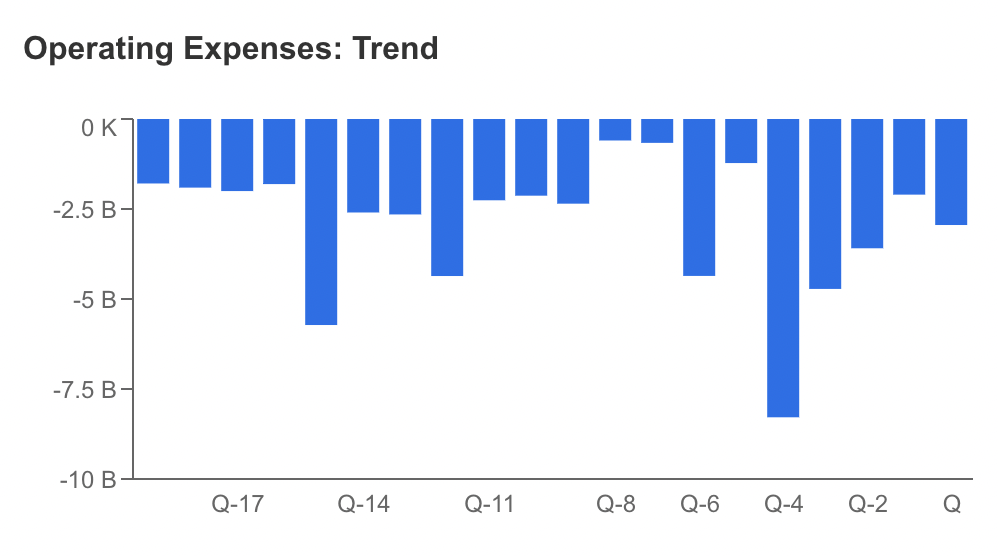

Uber ha registrato inoltre un calo delle spese operative, indicando che l’azienda è riuscita a mantenersi finanziariamente solida mentre lavora pazientemente verso un 2024 fortemente redditizio.

Fonte: InvestingPro

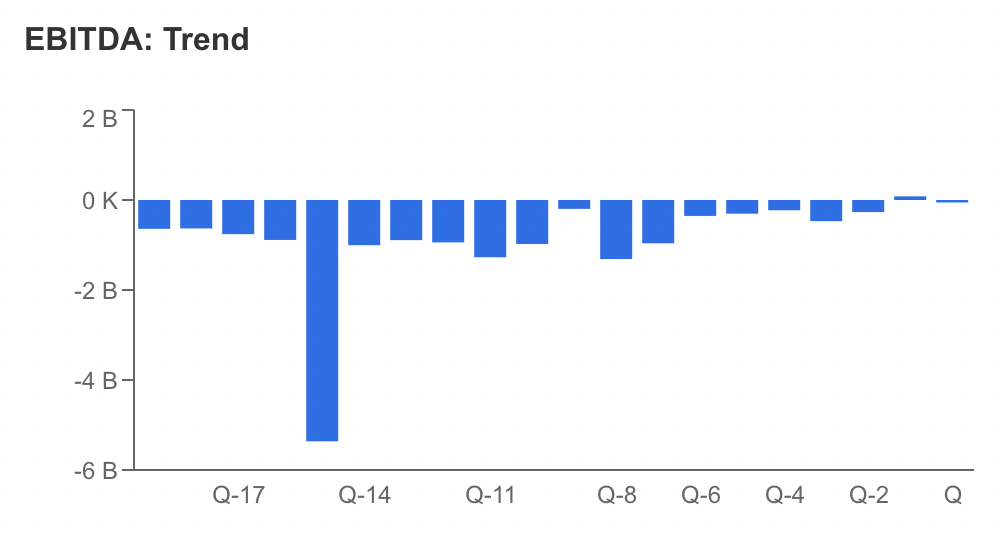

Ma il dato principale a cui gli investitori dovrebbero prestare attenzione nel report trimestrale di domani è il margine EBITDA di Uber. Dopo aver raggiunto per la prima volta un valore positivo nel quarto trimestre del 2022, la società ha lottato per mantenere un valore neutro.

Fonte: InvestingPro

Una lettura da neutra a positiva domani implicherebbe che Uber ha fatto un lavoro migliore rispetto alla concorrenza in termini di garanzia di fondi per gli investimenti futuri, che dovrebbero essere fondamentali dal 2024 in poi, dato che si prevede che una combinazione di IA e di sviluppi dei veicoli a guida autonoma supererà il settore.

Veicoli a guida autonoma, IA

Uber immagina un futuro in cui flotte di veicoli autonomi circoleranno nelle città più trafficate, rivoluzionando il trasporto urbano, la consegna di cibo e i servizi logistici.

Di recente, a fine maggio, l’azienda ha compiuto un notevole passo avanti verso la realizzazione di questa visione, presentando una partnership strategica pluriennale innovativa con Waymo, rinomato leader nella tecnologia di guida autonoma.

L’amministratore delegato Dara Khosrowshahi ha dichiarato in quell’occasione di prevedere che l’integrazione dei veicoli autonomi creerà un ciclo auto-rinforzante. Secondo la sua visione, con l’introduzione di un maggior numero di auto autonome sulle strade, aumenteranno le opzioni di trasporto che, a loro volta, faranno scendere gradualmente i prezzi. Questa accessibilità dovrebbe stimolare un’impennata della domanda di questi servizi, alimentando così un’ulteriore espansione e adozione dei veicoli autonomi sul mercato.

“Ci siamo assolutamente impegnati nelle auto a guida autonoma”, ha dichiarato Khosrowshahi alla NBC.

Dal punto di vista commerciale, se Uber riuscisse a implementare pienamente una strategia di questo tipo nei prossimi anni, i margini si ridurrebbero notevolmente, migliorando i fatturati e rendendo quindi il prezzo delle azioni molto conveniente dal punto di vista fondamentale.

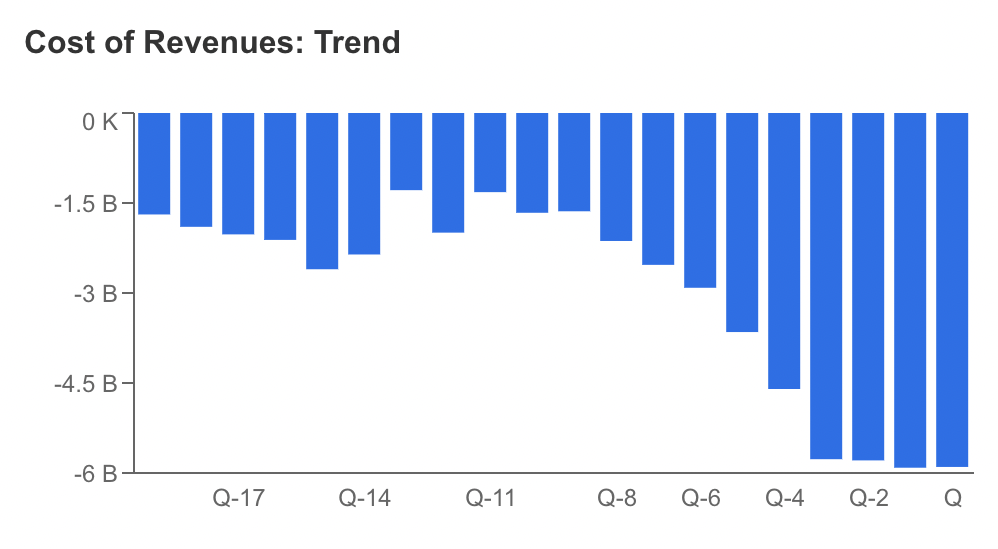

Ancora una volta, infatti, il principale freno alla redditività di Uber rimane l’elevato costo dei ricavi dovuto alle percentuali pagate agli autisti in un contesto di inflazione.

Fonte: InvestingPro

Per far funzionare la visione dell’AD Khosrowshahi, Uber ha investito molto nell’IA e nel miglioramento dei suoi data center.

Uber incorpora già l’IA in vari aspetti delle sue operazioni, come la pianificazione dei percorsi, la previsione della domanda e la comunicazione con i clienti. Tuttavia, il passo successivo, l’integrazione dell’IA e della guida autonoma, è un salto importante che dipenderà dai margini di guadagno del gigante. Inoltre, le implicazioni legali di una simile impresa potrebbero pesare sulle finanze dell’azienda durante tutto il processo.

Un altro problema legale è la costante violazione dei dati degli utenti nelle app di Uber, che ha consumato ingenti somme di investimento da parte dell’azienda. Visto l’impegno dell’AD Khosrowshahi a continuare a investire nel settore, è possibile che i costi operativi di Uber rimangano elevati anche in futuro.

In conclusione

Margini, margini e ancora margini.

Le prospettive future di Uber sono interessanti sia dal punto di vista macro che micro. Tuttavia, l’attrattiva dell’investimento dipenderà dalla capacità dell’azienda di assicurarsi finanziamenti consistenti in presenza di spese operative elevate.

Con la corsa ai veicoli a guida autonoma che si fa sempre più intensa e la crescente diffusione dell’IA nella vita quotidiana, solo le aziende più efficienti saranno in grado di prosperare. In particolare, Uber ha dimostrato di essere in vantaggio rispetto ai suoi rivali e si prevede che manterrà questo vantaggio competitivo negli anni a venire.

Per gli investitori in cerca di guadagni a lungo termine, le azioni di Uber sembrano promettenti. Tuttavia, la cautela è d’obbligo in quanto i livelli attuali potrebbero indicare una situazione di ipercomprato e una più ampia ripresa del mercato potrebbe rappresentare un’opportunità interessante per coloro che cercano un punto di ingresso vantaggioso.

***

Affrettatevi a godervi l’ultimo giorno dei saldi estivi di InvestingPro!

Nota: L’autore non possiede titoli Uber.