Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 19 a venerdì 23 febbraio.

Titolo da comprare: Home Depot

Mi aspetto che Home Depot abbia una performance superiore questa settimana, con un potenziale breakout a un nuovo massimo di 52 settimane all’orizzonte: gli ultimi utili e previsioni della catena di fai-da-te sorprenderanno al rialzo, secondo me, grazie al miglioramento dei trend della domanda dei consumatori.

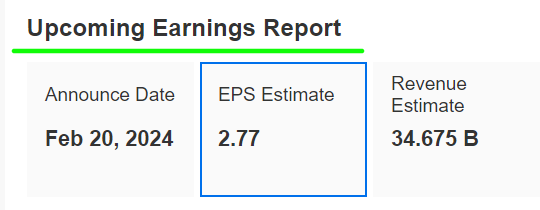

L’aggiornamento sul quarto trimestre di Home Depot è previsto prima della campanella di apertura di domani e i risultati probabilmente saranno incoraggiati dalla forte domanda per il suo assortimento di materiali e prodotti per l’edilizia sia da parte dei professionisti che degli amanti del fai-da-te.

I partecipanti dei mercati si aspettano una possibile mossa implicita di circa il 4% in qualsiasi direzione delle azioni HD dopo i dati. Il titolo è rimbalzato del 7% dopo l’ultimo report, a metà novembre.

Wall Street si aspetta che il colosso della distribuzione con sede ad Atlanta, Georgia, riporti utili di 2,77 dollari per azione, in calo del 16% dagli EPS di 3,30 dollari dello stesso periodo di un anno fa. Intanto, il fatturato dovrebbe scendere del 3% su base annua a 34,67 miliardi di dollari, tra i budget ridotti e il passaggio delle spese in servizi che hanno innescato una pausa nei progetti di ristrutturazione.

Fonte: InvestingPro

Ma, come succede di solito, sono più importanti le stime che i risultati.

Pertanto, sono convinto che il CEO di Home Depot, Ted Decker, darà prospettive positive per la crescita dei profitti annui e delle vendite, per rispecchiare il miglioramento delle spese discrezionali in un contesto più normalizzato per le ristrutturazioni.

Gli americani hanno ridotto le spese per le ristrutturazioni domestiche negli ultimi mesi a causa di tassi di interesse alti, inflazione elevata e crescenti timori di una recessione.

Tuttavia, ciò dovrebbe cambiare quest’anno, soprattutto nel secondo semestre, con una stabilizzazione dei tassi dei mutui e il mercato immobiliare statunitense che mostra segni di ripresa.

Fonte: Investing.com

Il titolo HD ha chiuso la seduta di venerdì a 362,35 dollari, non lontano dal recente picco di 52 settimane di 368,72 dollari raggiunto il 12 febbraio. Le azioni, che sono una delle 30 componenti del Dow Jones Industrial Average, sono schizzate del 4,6% dall’inizio dell’anno.

Alla valutazione attuale, Home Depot ha una market cap di 360,6 miliardi di dollari, che lo rende il più grande distributore di fai-da-te americano.

Come emerge da ProTips, Home Depot gode di “Buona” salute finanziaria, grazie alle forti prospettive sugli utili e alla robusta stima di redditività. Inoltre, la compagnia mantiene il payout del dividendo da 37 anni di fila.

Titolo da vendere: Walmart

Rimanendo nel settore della distribuzione, credo che Walmart vivrà una settimana deludente, in quanto probabilmente riporterà un altro trimestre debole e darà una previsione cauta.

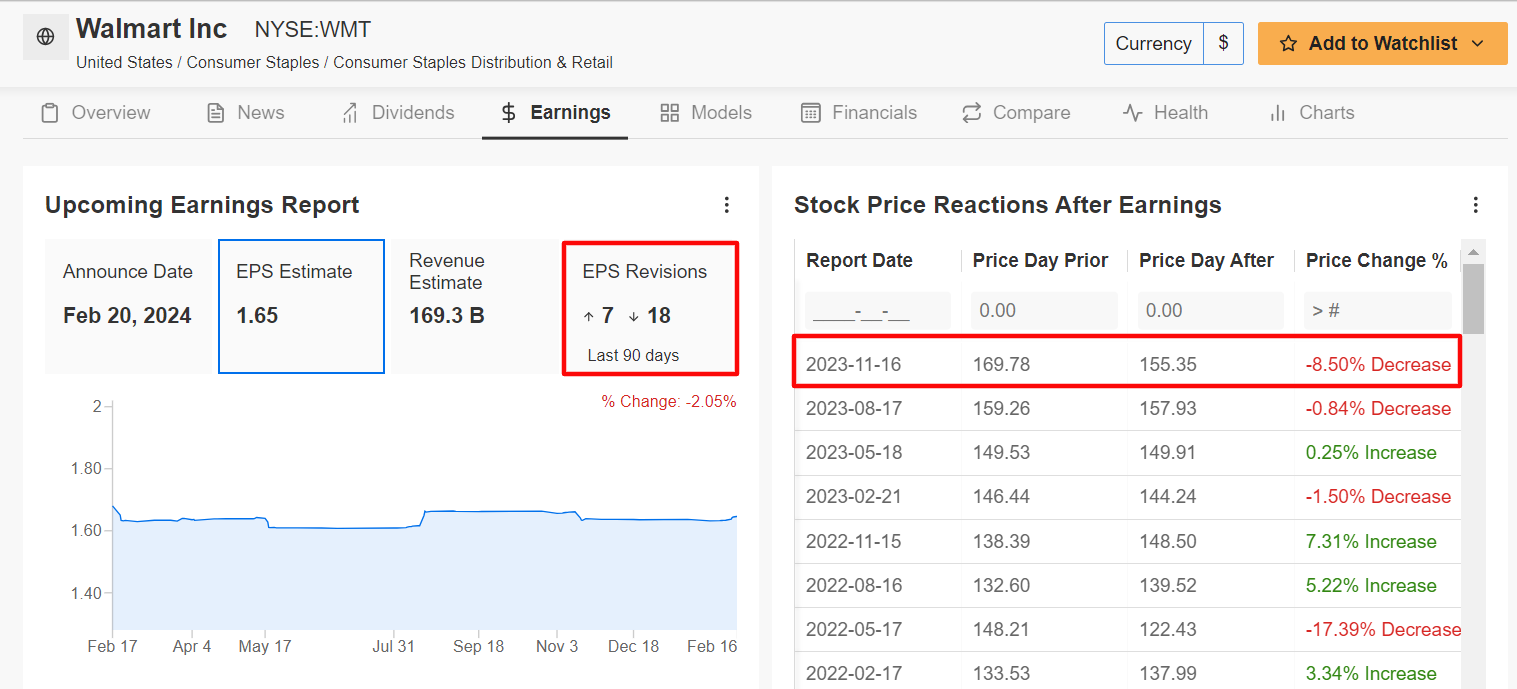

Il distributore con sede a Bentonville, Arkansas, pubblicherà i risultati del quarto trimestre, che comprendono il periodo delle feste, domani prima dell’apertura dei mercati statunitensi.

In base ai movimenti sul mercato delle opzioni, i trader mettono in conto un’oscillazione di circa il 5% in qualunque direzione per il titolo WMT dopo la pubblicazione. Le azioni sono crollate dell’8,5% dopo il report del Q3 di novembre.

Evidenziando i numerosi problemi a breve termine per Walmart nel contesto attuale, 18 analisti su 25 intervistati da InvestingPro hanno tagliato le stime sugli EPS negli ultimi 90 giorni prima del report, con Wall Street diventata cauta sul colosso della distribuzione.

Fonte: InvestingPro

Walmart, che gestisce oltre 5.000 negozi negli Stati Uniti, dovrebbe riportare utili per azione del Q4 di 1,65 dollari, in calo del 3,5% rispetto agli EPS di 1,71 dollari dello stesso periodo di un anno fa. Se confermato, sarebbe il primo calo degli utili di Walmart in sei trimestri tra l’aumento dei costi operativi.

Intanto, il fatturato dovrebbe salire del 3,2% all’anno a 169,3 miliardi di dollari, rispecchiando le forti vendite di alimentari e con sempre più clienti che si iscrivono al suo programma Walmart+.

Aspetto forse ancor più importante, credo che il CEO di Walmart, Doug McMillion, deluderà gli investitori nelle sue previsioni per l’anno e terrà un tono conservativo date le confuse prospettive per le spese dei consumatori.

Il colosso della distribuzione è considerato vulnerabile a varie difficoltà, tra cui i crescenti timori per la possibile deflazione alimentare e l’oscillazione della domanda di merci generali.

Fonte: Investing.com

Il titolo WMT ha chiuso la seduta di venerdì a 170,37 dollari, il suo prezzo di chiusura più alto di sempre. Con una market cap di 458,6 miliardi di dollari, Walmart è il distributore fisico con più valore al mondo e la 15esima compagnia più grande scambiata sulla piazza statunitense.

Walmart si distingue dagli altri distributori in questo difficile contesto macro, con le azioni balzate dell’8% sull’anno in corso. E questo rispetto al +1,7% del Consumer Staples Select Sector SPDR Fund (XLP) e al +0,1% del Consumer Discretionary Select Sector SPDR Fund (XLY).

Da notare che il titolo WMT sembra un po’ sopravvalutato, secondo i modelli quantitativi di InvestingPro. La sua stima di prezzo ‘Fair Value’ è pari a 152,68 dollari, che indica un potenziale ribasso del 10,4% dall’attuale valore di mercato.

Per essere sempre aggiornati sulle ultime tendenze del mercato e sulle sue conseguenze per le vostre decisioni di trading, consultate InvestingPro.

InvestingPro permette agli investitori di prendere decisioni informate offrendo analisi approfondite di titoli sottovalutati, con il potenziale di significativo rialzo sul mercato.

I lettori di questo articolo avranno uno sconto extra del 10% sui piani annuali e biennali, con i coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).

Abbonatevi qui e non perdetevi mai più un bull market!

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono anche long sul Technology Select Sector SPDR ETF (NYSE:XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.