Indipendentemente dalla direzione che prenderà il mercato la prossima settimana, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un ulteriore ribasso.

Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 30 ottobre a venerdì 3 novembre.

Da comprare: McDonald’s

Mi aspetto che McDonald’s (NYSE:MCD) vada bene questa settimana, in quanto l’ultima relazione sugli utili del gigante del fast-food sorprenderà al rialzo, a mio avviso, grazie alle tendenze favorevoli della domanda dei consumatori e alle solide prospettive fondamentali.

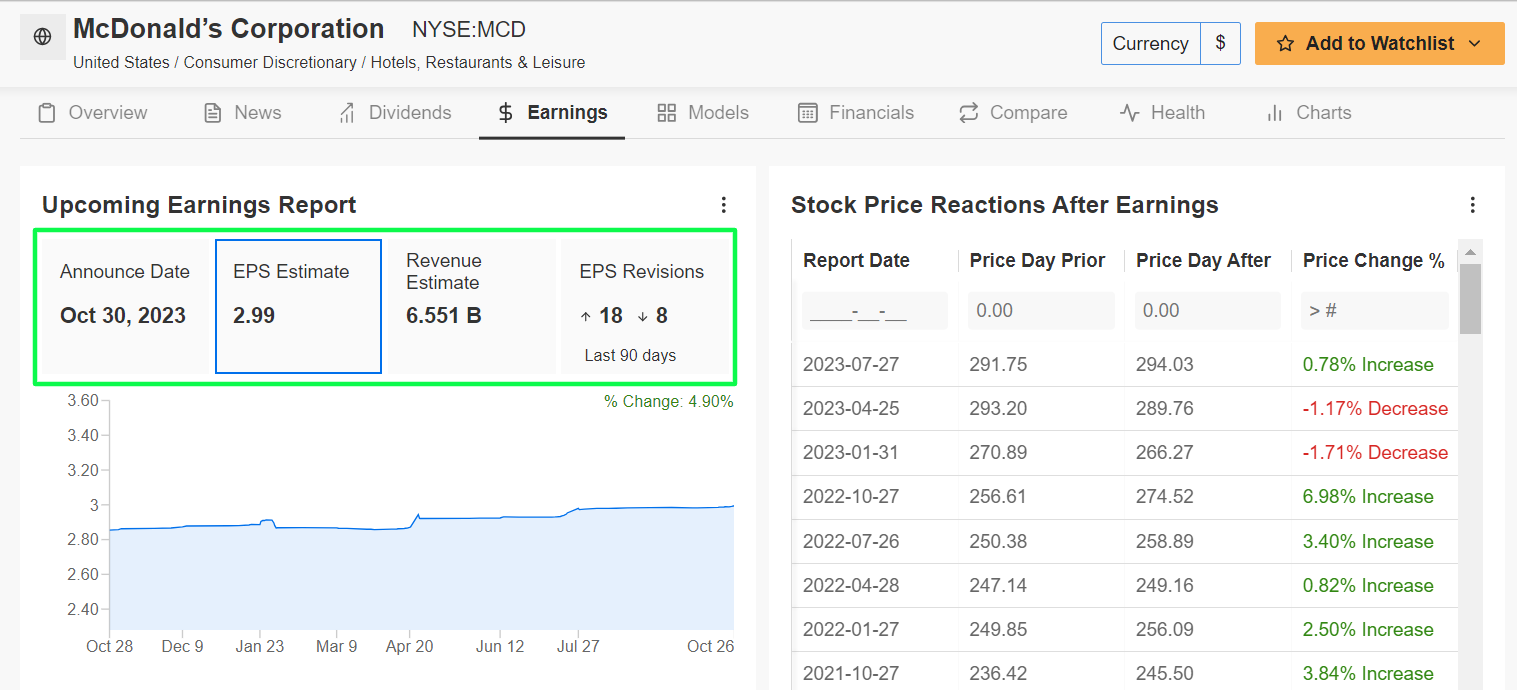

McDonald’s presenterà i risultati del terzo trimestre prima dell’apertura dei mercati statunitensi, lunedì 30 ottobre, e i risultati dovrebbero beneficiare dell’aumento dei prezzi dei menu, grazie all’afflusso dei consumatori statunitensi ai suoi ristoranti nell’attuale clima economico.

La negoziazione delle opzioni implica un’oscillazione di circa il 3,5% per le azioni MCD dopo il calo dei numeri.

Molti americani hanno ridotto la spesa nei ristoranti tradizionali in risposta al rallentamento dell’economia e al persistere di un’inflazione elevata, incrementando la domanda dell’iconica linea di hamburger “Big Mac” e di pollo “McNuggets” di McDonald.

Non sorprende che un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indichi un crescente ottimismo in vista dell’aggiornamento, con gli analisti sempre più ottimisti sulla catena di fast-food.

Le stime sugli utili sono state riviste al rialzo 18 volte negli ultimi 90 giorni, mentre 29 analisti hanno un rating equivalente a Buy sul titolo, contro otto rating equivalenti a Hold e zero rating equivalenti a Sell.

Le aspettative prevedono che McDonald’s realizzi nel terzo trimestre un utile di 2,99 dollari per azione, con un aumento del 12% rispetto all’utile per azione di 2,68 dollari del periodo precedente. Anche il fatturato è visto in crescita a due cifre, con un miglioramento dell’11,7% su base annua a 6,56 miliardi di dollari.

Se questo dato venisse confermato, segnerebbe il più grande fatturato trimestrale di McDonald’s degli ultimi otto anni, a partire dal terzo trimestre del 2015, grazie all’aumento dei prezzi dei menu, alle promozioni di marketing uniche e al successo del programma di fidelizzazione digitale.

Le vendite negli Stati Uniti - che nel secondo trimestre hanno registrato un’impennata del 10,3% - saranno probabilmente ancora una volta superiori alle stime, dato che i consumatori statunitensi affollano i negozi in un contesto economico caratterizzato da un’inflazione elevata e da timori di recessione.

McDonald’s ha deluso le aspettative di Wall Street sui fatturati solo una volta negli ultimi dieci trimestri, mentre in due occasioni ha superato le stime, a riprova della resistenza del suo business sottostante e della forte esecuzione in tutta l’azienda.

In prospettiva, ritengo che la catena di hamburger fornirà solide indicazioni sugli utili e sulle vendite per il resto dell’anno, rimanendo ben posizionata per andare bene nonostante un contesto macro incerto.

Il titolo MCD ha chiuso la seduta di venerdì a 255,76 dollari, non lontano dal recente minimo delle 52 settimane di 245,73 dollari raggiunto il 6 ottobre.

McDonald’s, uno dei trenta componenti del Dow Jones Industrial Average, è stato messo sotto pressione nelle ultime settimane dal crollo del mercato in generale, che gli ha fatto perdere i guadagni dell’anno.

A soli due mesi dalla fine del 2023, le azioni di MCD sono scese del 3% da un anno all’altro e sono quasi il 15% al di sotto del picco di luglio di 299,35 dollari.

La società di fast-food con sede a Chicago, nell’Illinois, ha una capitalizzazione di mercato di 186,4 miliardi di dollari alla sua valutazione attuale, che la rende la più grande catena di ristoranti a servizio rapido del mondo.

Da vendere: Advanced Micro Devices

Ritengo che la settimana prossima Advanced Micro Devices (NASDAQ:AMD) sarà molto impegnativa, poiché l’imminente relazione sugli utili dell’azienda di semiconduttori rivelerà probabilmente un forte rallentamento della crescita degli utili e delle vendite a causa della debolezza del mercato dei PC.

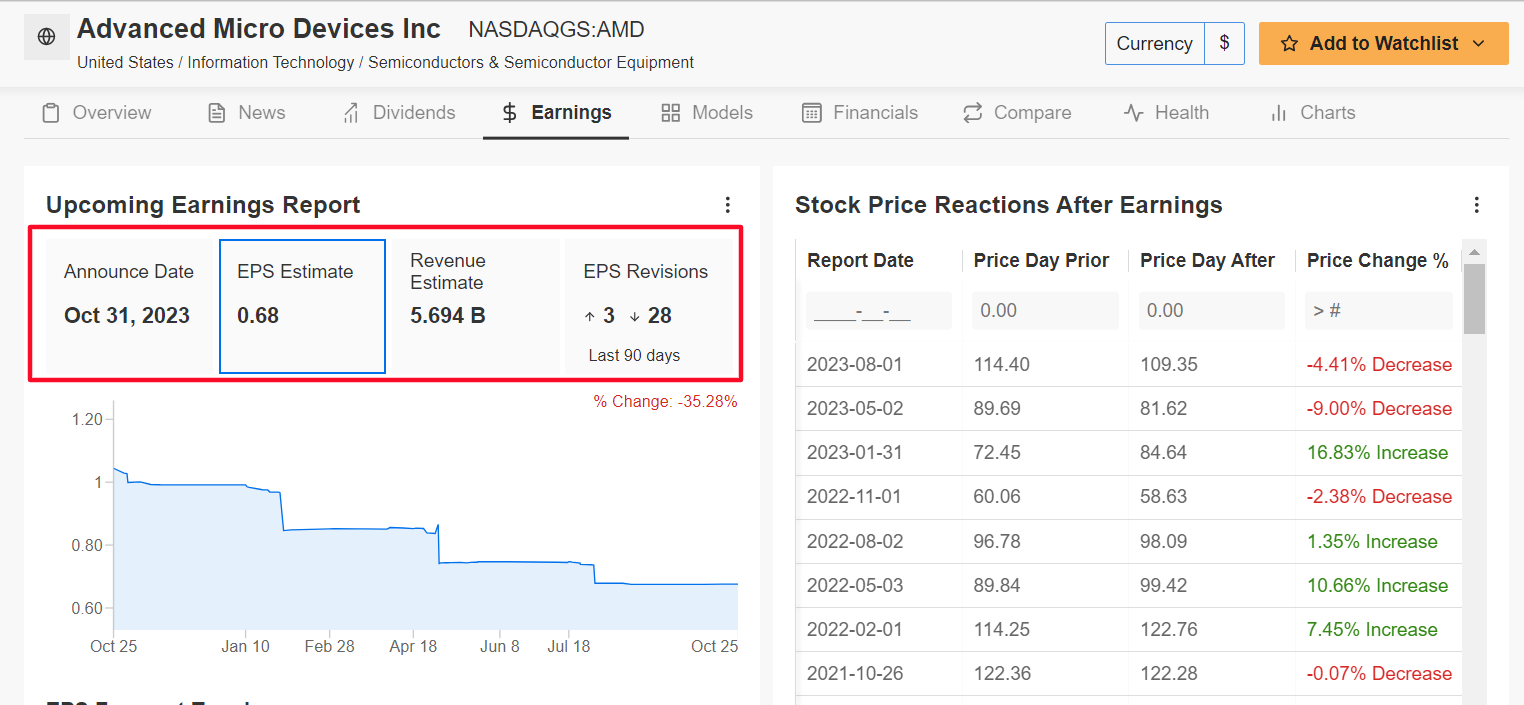

AMD dovrebbe presentare l’aggiornamento del terzo trimestre dopo la chiusura del mercato statunitense, martedì 31 ottobre. In seguito è prevista la call dell’amministratore delegato Lisa Su.

Gli operatori di mercato si aspettano una notevole oscillazione delle azioni AMD a seguito della pubblicazione, secondo il mercato delle opzioni, con un possibile movimento implicito di circa il 9% in entrambe le direzioni. Le azioni sono scese del 4,4% dopo l’ultimo rapporto sugli utili di inizio agosto.

A sottolineare i numerosi venti contrari a breve termine che AMD deve affrontare nell’attuale contesto, gli analisti hanno tagliato le loro stime sugli EPS 28 volte nei tre mesi precedenti l’aggiornamento degli utili, a fronte di sole tre revisioni al rialzo, secondo un sondaggio di Investing Pro.

Wall Street vede il chipmaker di Santa Clara, California, guadagnare 0,68 dollari per azione nel terzo trimestre, in aumento di una frazione rispetto all’utile per azione di 0,67 dollari del periodo precedente. Se ciò si avverasse, per AMD si tratterebbe del quinto trimestre consecutivo di calo degli utili su base annua.

Nel frattempo, si prevede che il fatturato salga del 2% su base annua a 5,69 miliardi di dollari, a causa del calo della domanda di chip per PC e server.

AMD compete con Intel (NASDAQ:INTC) nella produzione di unità di elaborazione centrale (CPU) per personal computer e server. È inoltre in competizione con Nvidia (NASDAQ:NVDA) nel mercato delle unità di elaborazione grafica (GPU) per PC, console di gioco e data center.

Giovedì le azioni AMD sono scese a un minimo di quasi sei mesi di 93,11 dollari, prima di chiudere la settimana a 96,43 dollari venerdì. Alla sua valutazione attuale, AMD ha un valore di mercato di 155,8 miliardi di dollari.

Le azioni sono in calo del 27,4% rispetto al massimo del 2023 di 133 dollari raggiunto a metà giugno, anche se sono ancora in crescita di quasi il 49% sull’anno.

In confronto, Nvidia è salita del 177% da un anno all’altro, Intel ha guadagnato il 34,5%, mentre il Philadelphia SE Semiconductor Index ha guadagnato circa il 28%.

Per rimanere aggiornati sull’andamento del mercato e sulle sue implicazioni per le vostre decisioni di trading, consultate InvestingPro.

Nota dell’autore: Al momento della scrittura, sono short sull’S&P 500, il Nasdaq 100 e il Russell 2000 tramite il ProShares Short S&P 500 ETF (SH), il ProShares Short QQQ ETF (PSQ) e il ProShares Short Russell 2000 ETF (RWM). Ribilancio regolarmente il mio portafoglio di singoli titoli e di ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico sia dei dati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.