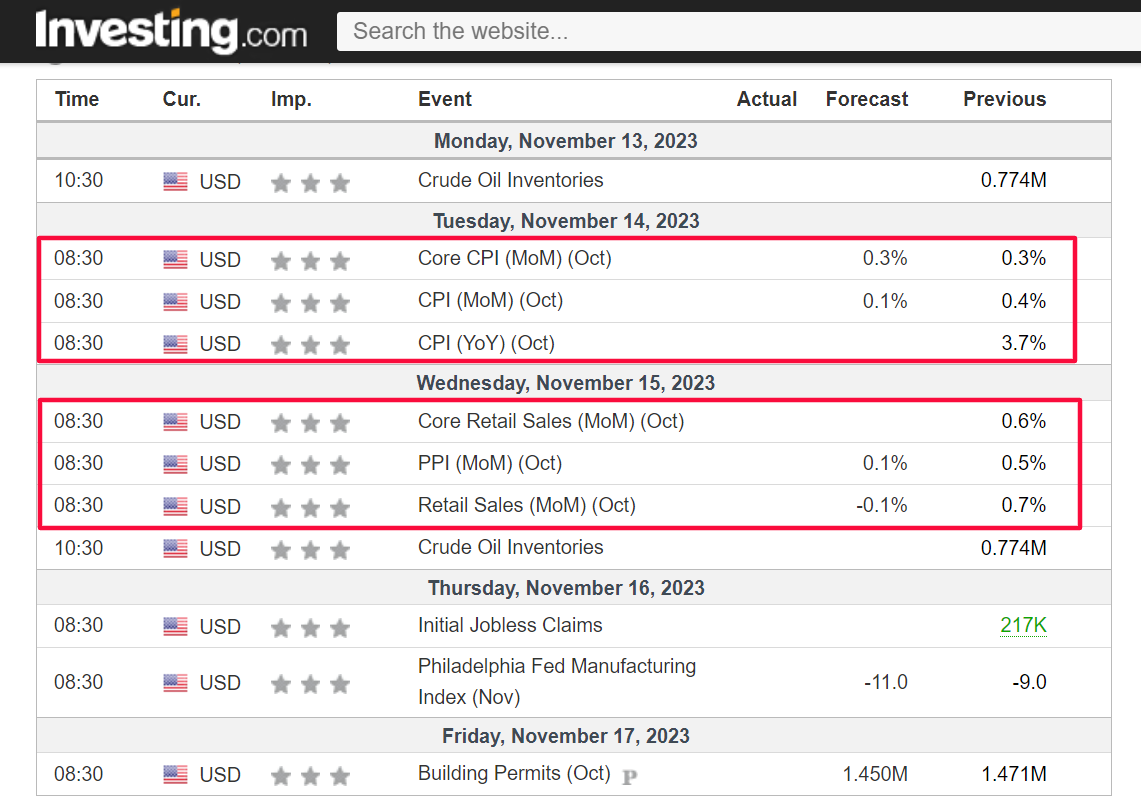

- L’IPC, le vendite al dettaglio, i prezzi alla produzione e gli utili dei rivenditori saranno al centro dell’attenzione questa settimana.

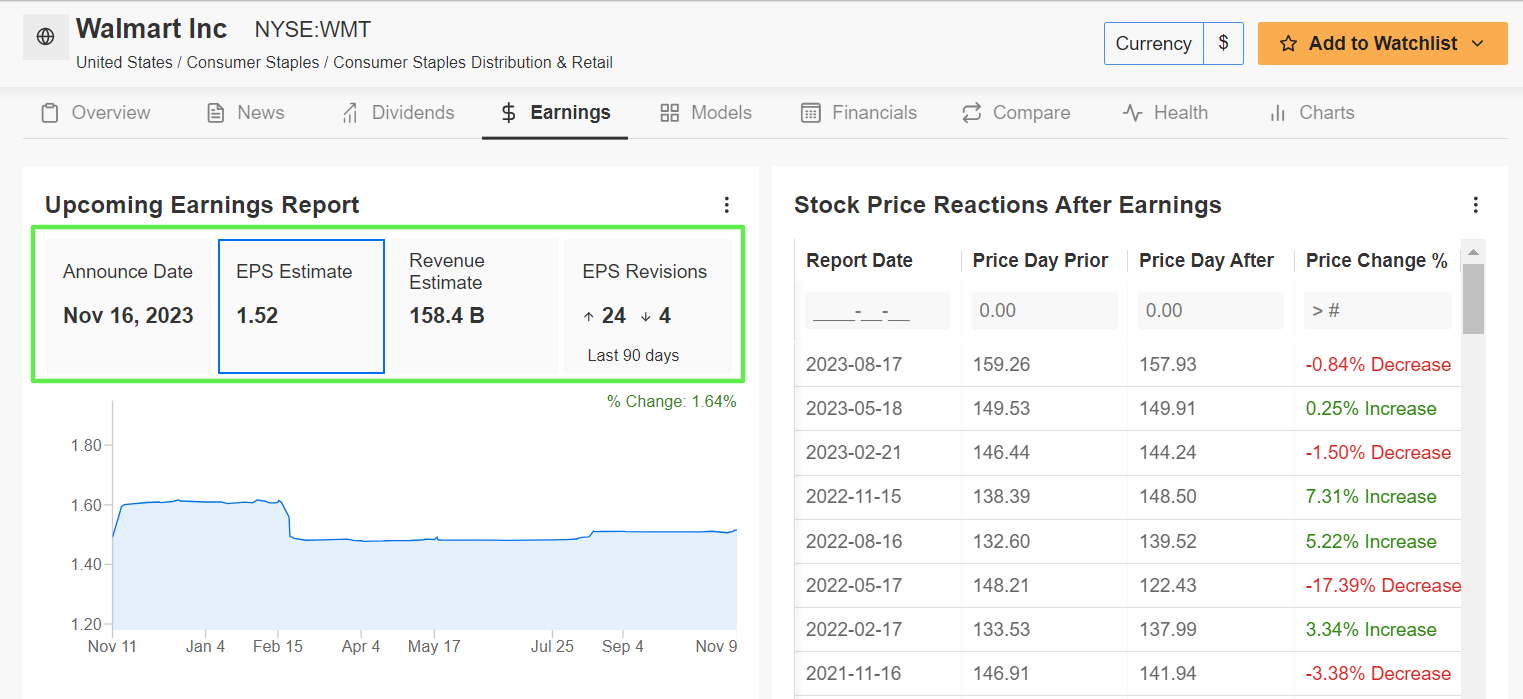

- Il titolo Walmart è da comprare con gli utili del terzo trimestre in arrivo.

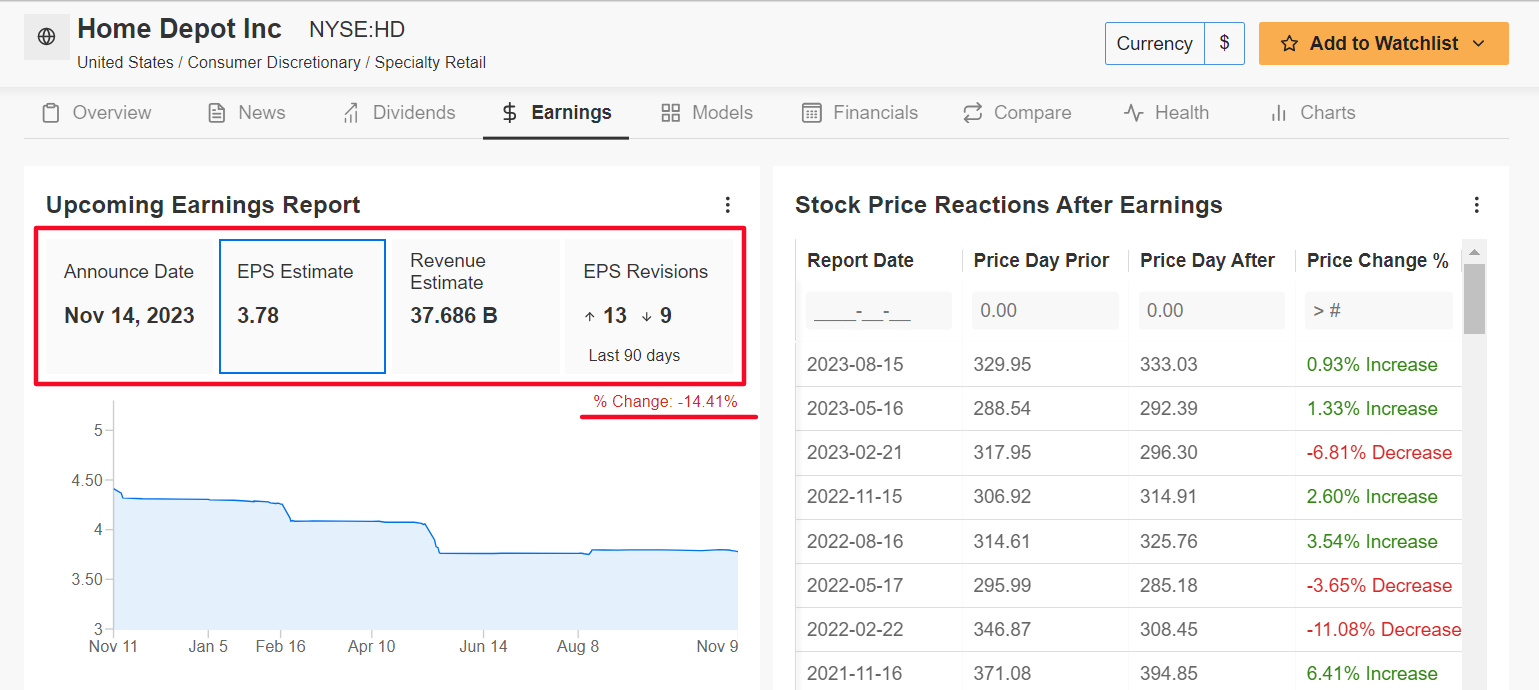

- Le azioni Home Depot sono da vendere in presenza di una debole prospettiva di crescita degli utili e delle vendite.

- Siete alla ricerca di altre idee di trading per navigare nell’attuale volatilità del mercato? I membri di InvestingPro ricevono idee e indicazioni esclusive per navigare in qualsiasi clima. Per saperne di più.

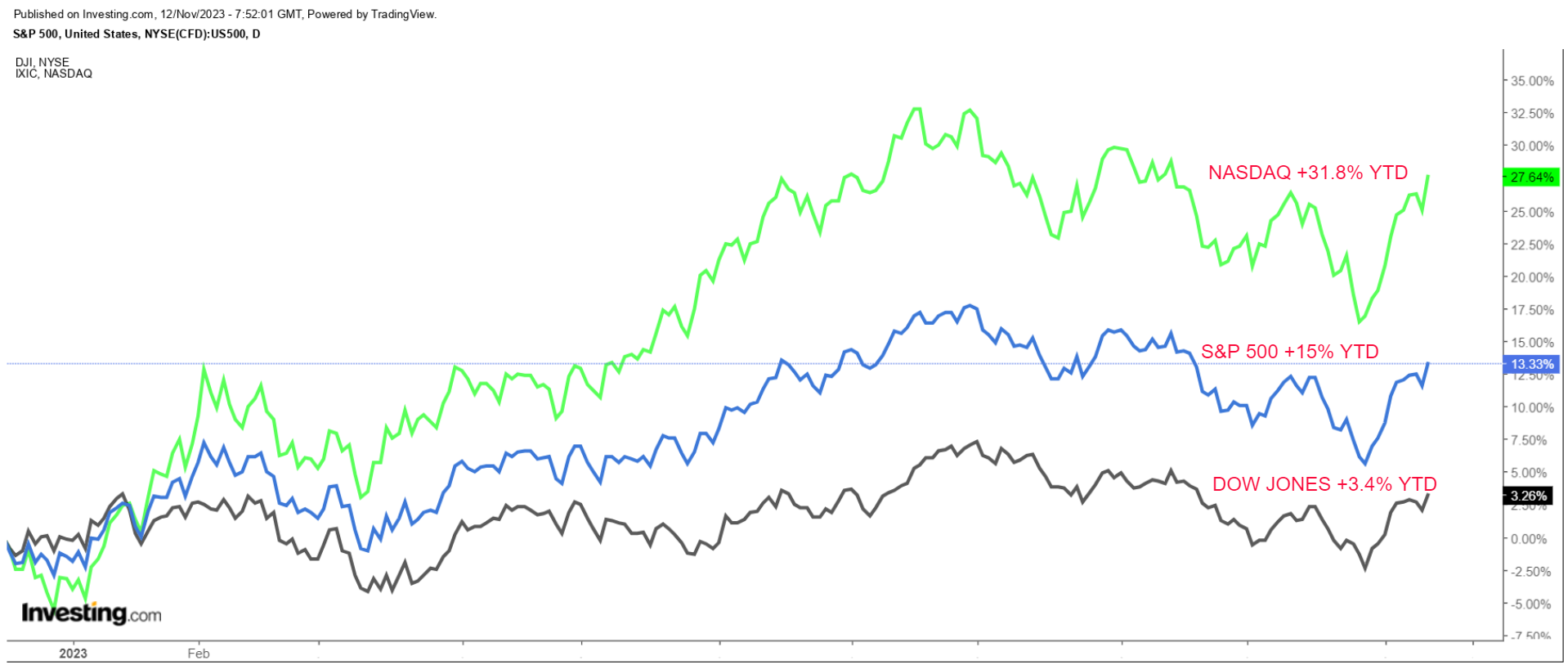

Venerdì Wall Street ha registrato un’impennata, con l’indice tecnologico Nasdaq Composite che ha registrato il più grande guadagno percentuale in un giorno dal 26 maggio, tra i crescenti dubbi sul fatto che la Federal Reserve alzerà nuovamente i tassi di interesse.

Per la settimana, il blue-chip Dow Jones Industrial Average è salito di circa lo 0,7%, il benchmark S&P 500 è salito dell’1,3% e il Nasdaq è balzato del 2,4%.

Questa settimana si prospetta piuttosto intensa, con gli investitori che continuano a chiedersi e se la Fed abbia finito di aumentare i tassi per controllare l’inflazione e quando la banca centrale potrebbe iniziare a tagliare i tassi.

L’evento più importante sul calendario economico sarà il report di martedì sull’inflazione dei prezzi al consumo negli Stati Uniti per il mese di ottobre, che dovrebbe mostrare un raffreddamento dell’IPC annuale al 3,3% rispetto all’aumento del 3,7% registrato a settembre.

I dati sull’IPC saranno accompagnati dalla pubblicazione degli ultimi dati sulle vendite al dettaglio e da un rapporto sui prezzi alla produzione, che contribuiranno a completare il quadro dell’inflazione.

Secondo lo strumento di monitoraggio dei tassi della Fed di Investing.com, i mercati finanziari vedono il 90% di possibilità che la Fed mantenga i tassi ai livelli attuali nella riunione di dicembre e solo il 10% di possibilità di un aumento dei tassi di un quarto di punto percentuale.

Nel frattempo, l’ultima grande settimana della stagione dei bilanci vede gli utili di diversi rivenditori, come ad esempio Walmart, Home Depot, Target (NYSE:TGT), Macy’s (NYSE:M), TJX Companies (NYSE:TJX) e Ross Stores (NASDAQ:ROST). Altre aziende di rilievo sono Cisco (NASDAQ:CSCO), Palo Alto Networks (NASDAQ:PANW), Alibaba (NYSE:BABA), JD.com (NASDAQ:JD), Tencent Holdings (OTC:TCEHY) e Xpeng (NYSE:XPEV).

Indipendentemente dalla direzione che prenderà il mercato la prossima settimana, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso.

Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 13 a venerdì 17 novembre.

Titolo da comprare: Walmart

Dopo aver chiuso venerdì a un nuovo massimo storico, mi aspetto che il titolo Walmart (NYSE:WMT) vada meglio rispetto al resto del mercato questa settimana, poiché a mio avviso gli utili e i fatturati del terzo trimestre della grande distribuzione supereranno facilmente le stime grazie alle tendenze favorevoli della domanda dei consumatori.

Nonostante il contesto difficile per i retailer, credo che Walmart sia anche in grado di fornire una guidance positiva, in quanto continua a beneficiare dei cambiamenti in atto nel comportamento frugale dei consumatori nell’attuale contesto economico caratterizzato da un’inflazione persistentemente elevata e da timori di recessione.

La catena di discount con sede a Bentonville, Arkansas, che gestisce più di 5.000 negozi negli Stati Uniti, dovrebbe presentare il suo aggiornamento per il terzo trimestre prima dell’apertura del mercato statunitense, giovedì alle 7:00 AM ET.

Secondo il mercato delle opzioni, gli operatori stanno valutando un’oscillazione di circa il 4% in entrambe le direzioni per le azioni WMT a seguito della relazione.

Walmart dovrebbe registrare un utile per azione di 1,52 dollari, leggermente superiore all’utile per azione di 1,50 dollari del periodo precedente. Secondo un sondaggio di InvestingPro, negli ultimi 90 giorni gli analisti hanno alzato le stime sull’utile per azione 24 volte, a fronte di sole quattro revisioni al ribasso.

Nel frattempo, il fatturato è visto in crescita del 3,7% annuo a 159,0 miliardi di dollari, grazie alle forti vendite di generi alimentari e all’aumento degli acquirenti che si iscrivono al programma di abbonamento Walmart+.

Le vendite del terzo trimestre nei negozi fisici e la spesa per l’e-commerce, cresciute rispettivamente del 6,4% e del 24% nell’ultimo trimestre, saranno probabilmente superiori alle stime, poiché i consumatori statunitensi si affollano nei negozi e sul sito web per effettuare più ordini per il ritiro e la consegna in negozio.

Pertanto ritengo che l’amministratore delegato di Walmart, Doug McMillion, fornirà delle previsioni forti per i prossimi mesi, mentre la catena di discount continua a guadagnare quote di mercato nel settore dei generi alimentari.

Walmart ha superato le aspettative di Wall Street per 14 trimestri consecutivi, a partire dal primo trimestre del 2020, mentre ha mancato le stime sugli utili solo due volte in questo arco di tempo, dimostrando la forza e la resistenza del suo business.

Il titolo WMT ha chiuso la seduta di venerdì a 166,19 dollari, il prezzo di chiusura più alto di sempre. Con una capitalizzazione di mercato di 447 miliardi di dollari, Walmart è il rivenditore al dettaglio di mattoni e negozi di maggior valore al mondo e la tredicesima società più grande tra quelle che operano alla borsa degli Stati Uniti.

Walmart si è distinta dagli altri rivenditori, con un aumento delle azioni del 17,2% da un anno all’altro. Questo dato si confronta con il calo dell’1% registrato dallo SPDR® S&P Retail ETF (NYSE:XRT), che tiene conto di un ampio indice equamente ponderato delle società di vendita al dettaglio statunitensi dello S&P 500.

Titolo da vendere: Home Depot

Restando nel settore del commercio al dettaglio, ritengo che le azioni di Home Depot (NYSE:HD) subiranno una settimana deludente, con una potenziale rivisitazione dei minimi recenti all’orizzonte, poiché gli ultimi utili del rivenditore di articoli per la casa riveleranno probabilmente un forte rallentamento della crescita degli utili e delle vendite a causa dell’incertezza del clima economico.

I risultati finanziari del terzo trimestre di Home Depot sono attesi per martedì alle 6:00AM EST e probabilmente subiranno il contraccolpo dell’indebolimento della domanda per il suo assortimento di materiali da costruzione e prodotti per l’edilizia da parte di clienti professionisti e fai-da-te.

Gli operatori di mercato si aspettano una notevole oscillazione delle azioni HD a seguito dei dati, secondo il mercato delle opzioni, con un possibile movimento implicito di circa il 5% in entrambe le direzioni.

A sottolineare i numerosi venti contrari che Home Depot si trova ad affrontare nell’attuale contesto, gli analisti hanno tagliato le loro stime di EPS nove volte nei tre mesi precedenti l’aggiornamento degli utili, secondo un sondaggio di Investing Pro, per riflettere un calo del 14% rispetto alle loro previsioni iniziali di profitto.

Secondo Wall Street, il peso massimo della vendita al dettaglio con sede ad Atlanta, in Georgia, guadagnerà 3,78 dollari per azione, con un calo del 10,9% rispetto all’EPS di 4,24 dollari del periodo precedente, a causa dell’impatto negativo dell’aumento delle spese operative e della maggiore pressione sui costi.

Nel frattempo, si prevede che i ricavi diminuiranno del 3,2% rispetto all’anno precedente, raggiungendo i 37,7 miliardi di dollari, a causa del traffico più debole nel corso del trimestre e della diminuzione della spesa dei consumatori per i beni e i prodotti discrezionali di fascia alta.

Le vendite negli Stati Uniti, che sono crollate del 2% nel secondo trimestre, probabilmente non raggiungeranno le stime, poiché gli americani hanno ridotto la spesa per le migliorie e le ristrutturazioni domestiche a causa degli alti tassi di interesse, dell’inflazione elevata e dei persistenti timori di recessione. Se ciò dovesse effettivamente verificarsi, si tratterebbe del quarto trimestre consecutivo di calo delle vendite comparabili negli Stati Uniti.

In prospettiva, ritengo che i dirigenti di Home Depot adotteranno un tono cauto nelle loro previsioni, dato il rallentamento in corso nel mercato immobiliare, che è un fattore chiave per la spesa nel settore delle migliorie domestiche.

Il titolo HD ha chiuso la seduta di venerdì a 291,59 dollari, non lontano dal minimo del 2023 di 274,26 dollari raggiunto alla fine del mese scorso. Alle valutazioni attuali, Home Depot ha un valore di mercato di 291,6 miliardi di dollari, il che lo rende il più grande rivenditore di articoli per la casa degli Stati Uniti.

Finora, nel 2023, le azioni hanno registrato un ampio margine di ritardo rispetto alla performance annuale del mercato più ampio, con un calo del 7,7% a fronte di un guadagno del 15% dell’S&P 500.

Per essere sempre aggiornati sulle ultime tendenze del mercato e sulle sue conseguenze per le vostre decisioni di trading, consultate InvestingPro.

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono anche long sul Technology Select Sector SPDR ETF (NYSE:XLK ). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.