FOCUS MONETARIO SU OPZIONI E FUTURE DEL VSTOXX SCADENZA 19 APRILE.

Il Vstoxx è un indice particolarmente tecnico e per addetti ai lavori, è nato per riflettere il sentimento degli investitori e l'incertezza economica complessiva misurando la volatilità implicita a 30 giorni delle opzioni Call e Put dell' indice Eurostoxx50.

All'interno di questo indice lavorano sia i Future che le Opzioni che ogni terzo Mercoledì di ciascun mese.

Domani 19 Aprile scadranno i future e le opzioni relativi al mese di Aprile 2023. Andiamo a vedere come è stato posizionato e movimentato il rischio da parte degli operatori del professionale mondo dei derivati.

Il grafico giornaliero ci mostra come questo sottostante, dai massimi di Marzo 2022 sia arrivato ad oggi su una area di minimi lavorando di fatto, per un anno interno, all'interno di una congestione ben visibile fra 32 e 17.

Attualmente la pendenza della Regressione Lineare è negativa ed il suo Percentile si trova in area di eccesso battendo 99,5.

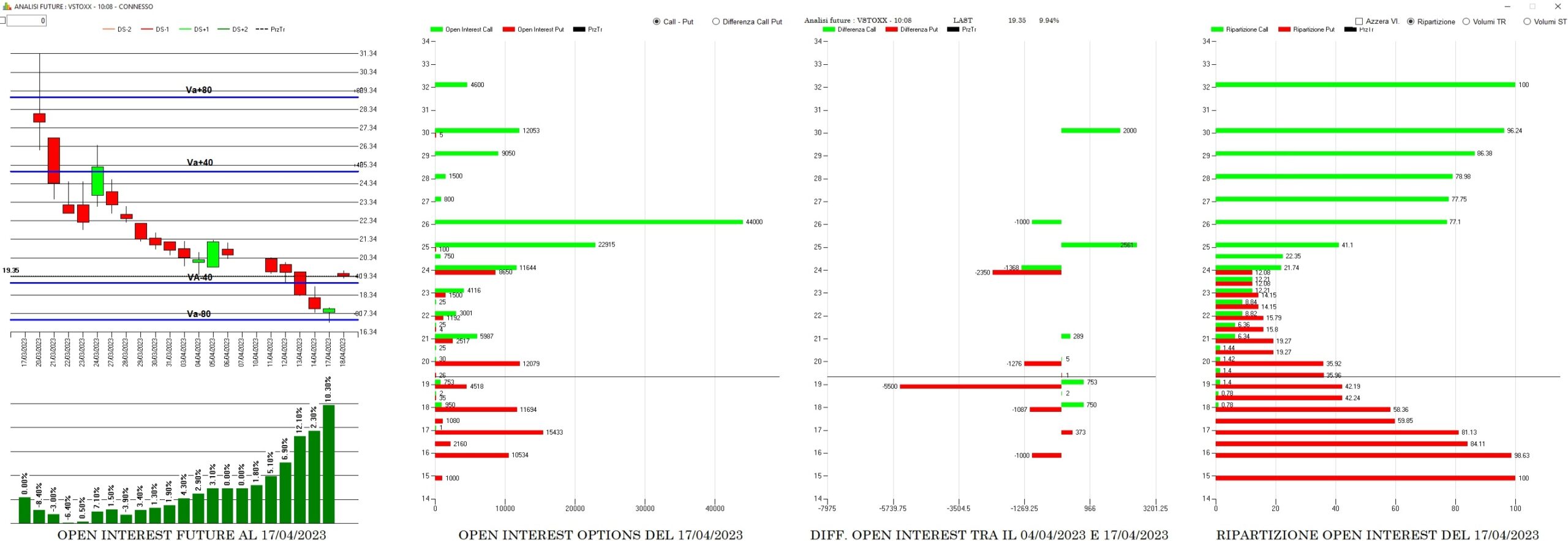

Andiamo a questo punto a visualizzare la nostra Mappa del Denaro sulla scadenza 19 Aprile.

Il primo grafico a sinistra ci evidenzia come questo mercato, da un eccesso rialzista che aveva raggiunto Va+80 dove quasi tutte le Call erano diventate Itm, è velocemente sceso sotto il peso delle ricoperture effettuate con i future, istogrammi verdi, che sono sempre aumentati, arrivando a rompere tutte le aree monetarie dove insistevano grossi cumulati di Put ed arrivando, sotto scadenza, su Va-80, a coprire oltre l'80% di Put rimaste a mercato.

Il secondo grafico ci mostra i totali evidenziando enormi cumulati di Call sopra il prezzo in area 26 e 25. e importanti cumulati di put a partire da strike 20 fino a strike 16. Come è ben visibile, gli operatori da strike 24 a strike 21, hanno dovuto ricoprire le proprie posizioni short di gamma con ingressi di opzioni.

Il terzo grafico ci mostra le movimentazioni effettuate dagli operatori negli ultimi nove giorni di borsa che evidenziano una decisa chiusura di posizioni Put sotto al prezzo ed un aumento di call sopra. Movimentazioni simili rendono chiaro l'intento degli operatori di togliere rischio al ribasso.

Il quarto grafico è la Funzione cumulata della ripartizione di Call e Put e ci mostra come il sottostante, trovandosi dove solo il 35% di Put sono Itm, potrebbe avere come target al ribasso area 17 dove insiste oltre l'80% di Put, oppure, nel caso di un rimbalzo, il primo target si trova esattamente nel cuore dell'area di indifferenza che si trova a circa 23.

Vi ricordo che domani pomeriggio, 19 aprile alle ore 15,00, parleremo di Volatilità.

In questo webinar faremo vedere con casi pratici e reali quanta importanza riveste la volatilità sui mercati finanziari e quali sono i rischi e le opportunità che nasconde mettendo in relazione Prezzi e Denaro messo a mercato dagli operatori.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

VSTOXX - L'INDICE DI VOLATILITA' DI EUROSTOXX50

Pubblicato 18.04.2023, 10:42

VSTOXX - L'INDICE DI VOLATILITA' DI EUROSTOXX50

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.