- Le ultime stime di Walmart indicano che la situazione potrebbe stare migliorando per la compagnia

- Il più grande distributore al mondo sta riuscendo a ridurre le enormi scorte che pesano sui margini

- La compagnia ha anche ribadito le previsioni di un aumento del 3% delle vendite comparabili USA nel secondo semestre

Sembra che il peggio sia passato per Walmart (NYSE:WMT). Nell’ultimo trimestre, il distributore più grande del mondo ha battuto la performance dell’indice di riferimento di un considerevole margine, superando il suo precedente periodo di debolezza.

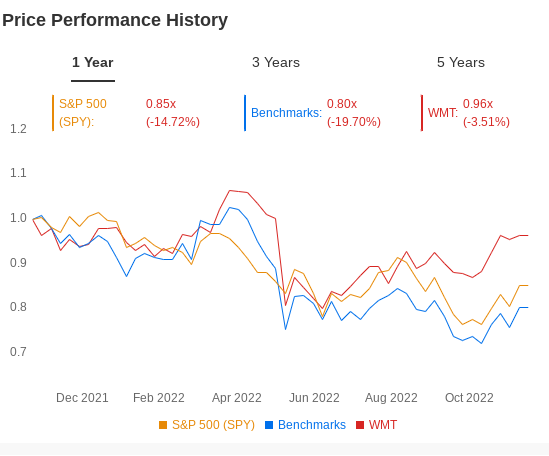

Il titolo WMT ieri era scambiato a 140,60 dollari, in salita di oltre il 6% negli ultimi tre mesi. L’S&P 500 è sceso di circa il 7% nello stesso periodo.

Fonte: InvestingPro

Lo slancio sarà messo alla prova quando la società di Bentonville, Arkansas, pubblicherà il report sugli utili oggi. La principale buona notizia che si aspettano gli investitori è che il distributore stia per ridurre i livelli delle scorte, tra il cambiamento delle abitudini di spesa dei consumatori, le pressioni sui costi e i problemi di approvvigionamento.

Dopo due profit warning quest’estate, gli ultimi risultati di Walmart probabilmente daranno sollievo, indicando che le cose non sono peggiorate. L’improvviso cambiamento del comportamento dei consumatori USA nel contesto post-pandemia ha fatto ingigantire le scorte di molti distributori. Tra i crescenti problemi macroeconomici e l’inflazione ai massimi di quattro decenni, i consumatori evitano acquisti come elettronica o arredi da giardino.

WMT ed altri distributori non erano pronti a questo improvviso cambiamento. Di conseguenza, le scorte di WMT sono schizzate a 61 miliardi di dollari nel trimestre terminato il 30 aprile, dai 46 miliardi dello stesso periodo dell’anno prima.

Per via di questa accumulazione, Walmart è stata costretta ad offrire sconti sui prodotti per tutta l’estate, con un ulteriore peso sui margini.

Allentamento della pressione sulle scorte

Ma le ultime previsioni della compagnia indicano che le cose stanno migliorando. Walmart ha detto agli investitori ad agosto di aver fatto progressi nella riduzione dei prodotti in eccesso in categorie come l’abbigliamento, ad esempio. Inoltre, ha cancellato miliardi di dollari di ordinativi. Le scorte nel secondo trimestre sono aumentate del 25% dall’anno prima a 59,9 miliardi di dollari. Si tratta di un tasso di crescita più lento rispetto al balzo del 32% del primo trimestre.

Se il distributore riuscirà a risolvere la questione, ci sarà un allentamento delle pressioni sulle riduzioni dei prezzi, un chiaro segnale che gli utili miglioreranno.

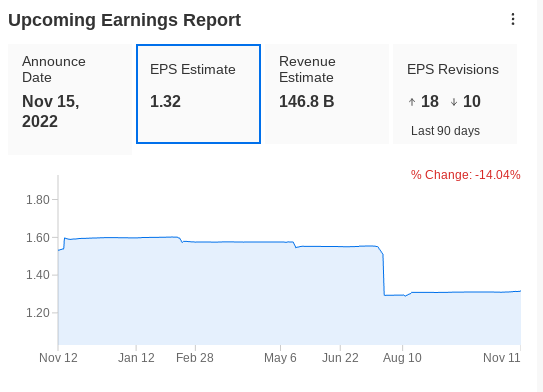

I dati di InvestingPro suggeriscono inoltre che gli analisti di Wall Street non si aspettano grandi sorprese negative nel report di oggi. Il grafico sotto mostra che, negli ultimi 90 giorni, ci sono state più revisioni al rialzo degli utili che al ribasso.

Fonte: InvestingPro

Secondo Walmart, gli utili per azione in questo anno fiscale scenderanno di non più dell’11%, rispetto al 13% stimato a luglio. La compagnia ha anche ribadito le previsioni di un aumento del 3% delle vendite comparabili USA nel secondo semestre, carburante escluso. Il dato salirà di circa il 4% sull’intero anno.

Malgrado una certa forza negli ultimi tre mesi, il titolo Walmart potrebbe restare sotto pressione se le pressioni inflazionistiche persisteranno e l’economia statunitense dovesse andare in recessione. Tuttavia, gli investitori a lungo termine dovrebbero considerare questa debolezza un’opportunità di acquisto, dato l’enorme fossato del colosso della distribuzione e la sua capacità di riprendersi velocemente dalla debolezza economica.

Le pressioni dei costi nell’economia inoltre offrono a Walmart un vantaggio competitivo per attirare più clienti attenti alle spese. Secondo l’amministratore delegato Doug McMillon, Walmart è in una solida posizione per ottenere più clienti, grazie alla sua attenzione omni-canale che sta spingendo la penetrazione digitale a livelli record.

Nei periodi di difficoltà, il titolo Walmart ha storicamente battuto in termini di performance l’S&P 500, di un ampio margine. Ad esempio, durante il tonfo del 2020, il titolo ha continuato a restare in territorio positivo nonostante il mercato fosse in difficoltà. E durante le recessioni del 2002 e del 2008 Walmart ha prodotto ritorni positivi, mentre l’S&P 500 è crollato.

Morale della favola

Gli utili di WMT potrebbero mostrare che il distributore sta riuscendo ad affrontare un contesto economico complicato e che il peggio del rallentamento è ormai alle spalle. Se così dovesse essere, potrebbero esserci ulteriori rialzi delle azioni.

Nota: Al momento della scrittura, l’autore è long su WMT. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.