- Nitesh Shah, Head of Commodities and Macroeconomic Research, WisdomTree

Le materie prime hanno registrato una forte ripresa negli ultimi anni, con un rendimento delle broad commodity del 27% nel 2021 e del 15% nel 2022 (Figura 1). Una combinazione di sostegno fiscale e monetario nelle prime fasi della pandemia di COVID-19 ha contribuito ad attenuare i danni alla domanda di uno degli shock economici più incisivi dei tempi moderni. Con l'eliminazione delle restrizioni legate al COVID-19, la domanda di materie prime è tornata a crescere con forza.

Nel 2022, l'invasione dell'Ucraina ha provocato uno shock dell'offerta, limitando le forniture di energia e di prodotti agricoli e sostenendo ulteriormente i prezzi delle materie prime. Mentre molte banche centrali dei paesi sviluppati hanno inasprito la politica monetaria nella prima metà del 2022, le pressioni inflazionistiche hanno raggiunto il livello più estremo dal 1981.

Le materie prime si sono dimostrate ancora una volta una delle migliori asset class a copertura di questa inflazione estrema. Dopo aver presumibilmente accumulato un ritardo rispetto alla curva, le banche centrali dei paesi sviluppati hanno cercato di anticipare i tempi, adottando l'atteggiamento più austero dall'inizio degli anni '80. Le materie prime sono emerse come un rifugio durante la tempesta.

Figura 1: Performance degli asset nell’ultimo decennio

Fonte: WisdomTree, Bloomberg, dati fino al 31/12/2022. Tutti i rendimenti sono espressi in USD. I rendimenti a 10 anni sono annualizzati dal 31/12/2012 al 31/12/2022. Dati: Titoli azionari – MSCI World, Obbligazioni – Bloomberg Barclays (LON:BARC) Agg Sovereign TR Unhedged, Settore immobiliare – EPRA/NAREIT Global, Materie prime – Optimized Roll Commodity Total Return Index, Liquidità – US three-month t-bill. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Nuovi venti contrari ciclici

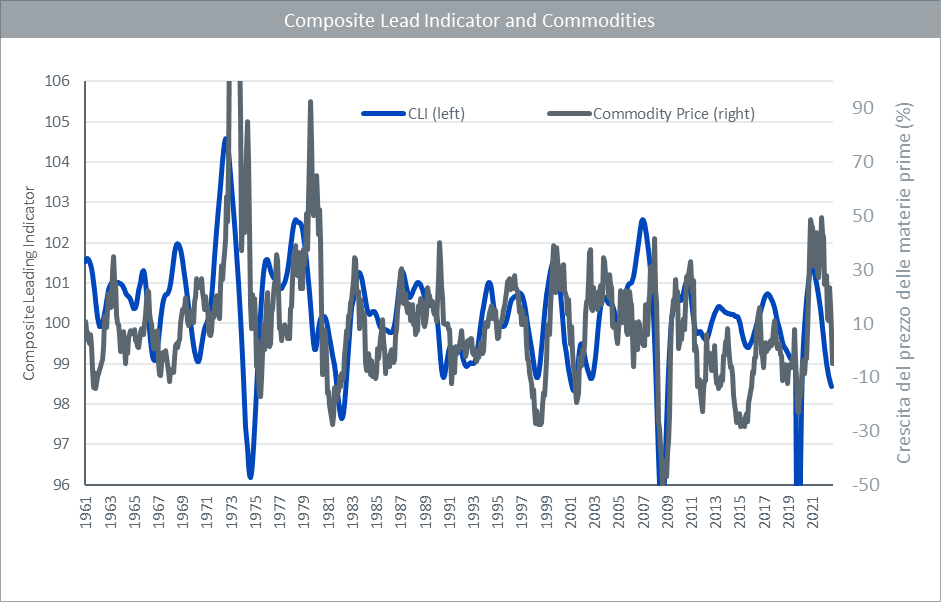

Le materie prime, spesso considerate un asset performer di fine ciclo, hanno sofferto alla fine del 2022. I prezzi dell'energia, che avevano spinto l'asset class, sono diminuiti nel terzo trimestre del 2022, unendosi ai metalli, rimasti deboli dal primo trimestre del 2022. La decelerazione economica derivante dalla stretta monetaria nei paesi sviluppati ha appesantito l'asset class. I Composite Leading Indicator (CLI), progettati per fornire segnali di svolta precoci nei cicli economici, hanno subito una sterzata decisiva già prima dell'inizio del 2022 (Figura 2). La performance delle materie prime ha raggiunto il picco più tardi nel 2022. I CLI sono ancora in calo, quindi i venti contrari ciclici che le materie prime devono affrontare sono ancora presenti.

Figura 2

Fonte: WisdomTree, Bloomberg, OCSE, da giugno 1961 a febbraio 2023. Prezzo delle materie prime in base al Bloomberg Commodity Total Returns Index. Il Composite Leading Indicator (CLI) è progettato per fornire segnali di svolta precoci nei cicli economici, mostrando la fluttuazione dell'attività economica rispetto al suo livello potenziale a lungo termine. I CLI mostrano i movimenti economici a breve termine in termini qualitativi piuttosto che quantitativi. Il CLI è aggiustato per l’ampiezza; media a lungo termine = 100. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

La Cina riapre per contrastare i venti economici contrari altrove

La ripresa economica globale registrata nel 2021 e 2022 e il rally delle materie prime che l'ha accompagnata si sono verificati in gran parte senza il contributo della Cina. I politici cinesi che hanno perseguito una politica "zero COVID" fino a novembre 2022 hanno ostacolato la loro economia e la crescita è stata deludente. Sebbene le esportazioni cinesi siano rimaste relativamente forti grazie alla domanda internazionale di beni del Paese, le costanti interruzioni dell’offerta ne hanno limitato i volumi durante il periodo "zero COVID".

Ora che la Cina ha abbandonato le sue politiche "zero COVID", l'attività economica interna sta subendo una forte ripresa. Infatti, i dati di gennaio e febbraio dei Purchasing Manager Index (PMI) nel 2023 sembrano incoraggianti (Figura 3). Sia i PMI manifatturieri che quelli non manifatturieri hanno chiaramente superato quota 50 (la linea di demarcazione tra crescita e contrazione). Il dato di febbraio (pubblicato il 01/03/2023) ha mostrato che il PMI manifatturiero ha raggiunto livelli che non si vedevano dal 2012, sottolineando che la ripresa trainata dall'economia nazionale sta coinvolgendo sia l'industria che i servizi (l'industria manifatturiera consuma più materie prime rispetto ai servizi, quindi è probabilmente il più importante dei due indicatori).

Figura 3

Fonte: WisdomTree, Bloomberg, da gennaio 2007 a febbraio 2023. Un indice superiore a 50 indica un’espansione. Un indice inferiore a 50 indica una contrazione. La linea tratteggiata segna tale demarcazione. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

E il superciclo delle materie prime?

Riteniamo che la transizione energetica e la ripresa della spesa per le infrastrutture dovrebbero sostenere le materie prime nel lungo periodo. Inoltre, questi catalizzatori potrebbero guidare un altro superciclo delle materie prime. I supercicli coincidono con i periodi di industrializzazione e urbanizzazione, durante i quali l'offerta di materie prime non è riuscita a stare al passo con la crescita della domanda. L'ultimo superciclo si è verificato dopo l'adesione della Cina all'Organizzazione mondiale del commercio nel 2001, che ha accelerato lo sviluppo eliminando i relativi ostacoli. Dopo due anni di forte performance del mercato delle materie prime (2021 e 2022), potremmo essere sulla soglia di un altro superciclo? Riteniamo che ci siano delle solide basi strutturali, ma per il momento le dinamiche del ciclo economico (compreso il crescente rischio di recessione) potrebbero dominare il comportamento dei prezzi nel breve periodo.

Transizione energetica

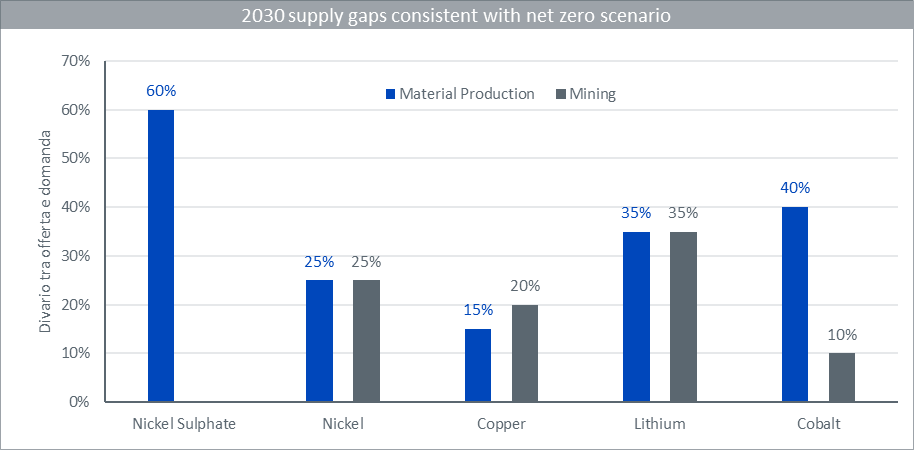

In uno scenario in cui si punta a raggiungere emissioni nette zero entro il 2050, al fine di limitare l'aumento della temperatura a 1,5°C rispetto ai livelli preindustriali, dovremmo assistere a una crescita significativa della domanda di metalli. I metalli sono fondamentali per la produzione di batterie, l'elettrificazione del consumo energetico, gli elettrolizzatori, le pompe di calore e altre tecnologie necessarie per la transizione energetica. I dati dell'Agenzia internazionale dell'energia indicano che, in uno scenario di emissioni nette zero, l’offerta di materiali strategici sarà tristemente inferiore alla domanda, sia in termini di estrazione che di produzione (Figura 4).

Figura 4

Fonte: WisdomTree, Agenzia internazionale dell'energia, Energy Technology Perspectives 2023. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

La ripresa delle infrastrutture

Negli Stati Uniti, tre leggi con priorità parzialmente sovrapposte, il Bipartisan Infrastructure Bill (2021), il CHIPS and Science Act (agosto 2022) e l'Inflation Reduction Act del 2022 (IRA, agosto 2022), prevedono una spesa federale con un budget combinato di quasi 2.000 miliardi di dollari e i progetti infrastrutturali intensivi sono solo all'inizio.

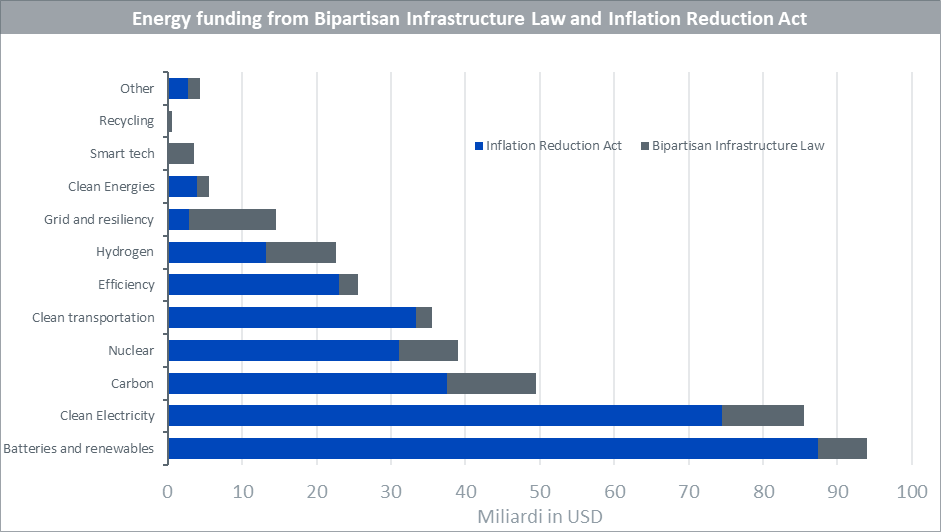

Considerando solo i finanziamenti nel settore energetico del Bipartisan Infrastructure Bill e dell'Inflation Reduction Act, nei prossimi 5-10 anni saranno stanziati complessivamente 370 miliardi di dollari con l'obiettivo principale di facilitare la transizione verso l'energia pulita (Figura 5). L'IRA promuove l'approvvigionamento di forniture essenziali a livello nazionale. Per soddisfare i requisiti della catena di approvvigionamento, prevediamo una grande spesa infrastrutturale per l'estrazione, la lavorazione e la produzione di minerali.

Figura 5

Fonte: McKinsey: “The Inflation Reduction Act: Here’s what’s in it”, ottobre 2022. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore

Il piano REPowerEU dell'Unione Europea, progettato per svincolare il blocco economico dalla dipendenza dagli idrocarburi russi, implicherà anche una spesa considerevole per le infrastrutture energetiche. L'UE sta già sviluppando capacità per il gas naturale liquefatto a una velocità impressionante, con l'obiettivo di espanderla di un terzo entro il 2024[1]. Secondo le stime dell'UE, la realizzazione degli obiettivi del REPowerEU richiederà un investimento aggiuntivo di 210 miliardi di euro tra il 2022 e il 2027.

La "corsa agli armamenti" dell'industria verde decolla

Dopo decenni di spesa insufficiente per gli obiettivi delle politiche climatiche che i governi hanno sottoscritto, potremmo assistere a un punto di svolta. Alcune delle caratteristiche protezionistiche dell'IRA (requisiti di approvvigionamento regionale) potrebbero innescare politiche di ritorsione che spingerebbero anche altri paesi a rifornirsi a livello locale. Molte nazioni, riconoscendo il dominio della Cina nei materiali strategici, avevano già progettato politiche per mitigare il rischio di un'eccessiva dipendenza dal Paese. È probabile che questo processo determini un'impennata della spesa per le infrastrutture verdi al di fuori della Cina a livello globale.

Conclusioni

Dopo diversi anni di sovraperformance del mercato delle materie prime, l'asset class sta già attraversando venti contrari ciclici. Tuttavia, la riapertura della Cina potrebbe mitigare alcune di queste pressioni e stiamo assistendo a timidi segnali di ripresa dell'economia del Paese. Le materie prime saranno probabilmente favorite dal contributo politico globale alla transizione energetica. Mentre la spesa generale per le infrastrutture potrebbe quest'anno affrontare venti contrari ciclici, è probabile che la spesa per le infrastrutture verdi porti a una nuova "corsa agli armamenti", in cui i paesi competeranno tra loro per supportare le proprie industrie e mantenere la sicurezza energetica e delle risorse.

La presente documentazione è stata redatta da WisdomTree e dalle sue affiliate e non costituisce previsione, ricerca, consulenza di investimento, raccomandazione, offerta o sollecitazione ad acquistare o vendere titoli o ad adottare qualsivoglia strategia di investimento. Le opinioni espresse sono aggiornate alla data di redazione della documentazione e possono cambiare a seconda del variare delle condizioni. Le informazioni e le opinioni riportate nella presente documentazione derivano da fonti proprietarie e non proprietarie. Pertanto, WisdomTree, le sue affiliate o i suoi incaricati, dipendenti o agenti non garantiscono la correttezza e l’affidabilità delle stesse e declinano qualsiasi responsabilità derivante da errori e omissioni (ivi compresa la responsabilità nei confronti di qualunque persona per negligenza). Fare affidamento sulle informazioni nel presente materiale è ad esclusiva discrezione del lettore. I rendimenti ottenuti nel passato non sono un’indicazione affidabile dei rendimenti futuri.