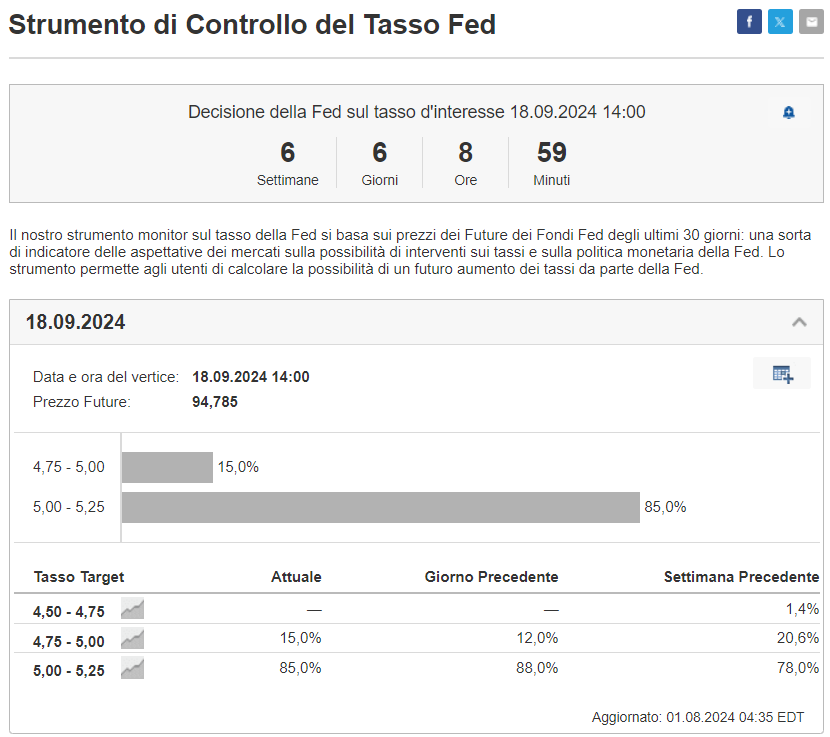

Investing.com – Nella riunione di luglio, come da pronostico, la Federal Reserve ha deciso di mantenere ancora una volta invariati i tassi d’interesse tra il 5,25 e il 5,50%. La novità è che il presidente Jerome Powell ha aperto ad un primo taglio dei tassi a settembre e qualcuno inizia a chiedersi se, dato il rallentamento dell’economia, non sia un po’ troppo tardi. Al momento, in base allo strumento monitor dei tassi Fed, il mercato valuta con una probabilità dell’85% che la banca centrale americana taglierà i costi del denaro di 25 punti base, mentre per un 15% la stretta monetaria si abbasserà di 50 pb tra il 4,75 e il 5%.

E allora, per capire meglio come i mercati hanno interpretato gli ultimi sviluppi, Investing.com ha raccolto i commenti degli analisti dopo il meeting Fed del 31 luglio 2024.

Richard Flax, Chief Investment Officer di Moneyfarm

Come ampiamente previsto dal consensus, la Federal Reserve ha lasciato i tassi invariati al 5,25% - 5,50%, optando per una linea attenta ai rischi per l'economia e il mercato del lavoro. La banca centrale ha riconosciuto la presenza di segnali di rallentamento dell'economia, ma non è ancora convinta che l'inflazione stia calando in modo sostenibile verso l'obiettivo del 2%: a giugno l'indicatore dell'inflazione preferito dalla Fed, l’indice PCE, che misura i prezzi delle spese per consumi personali, è salito al 2,5% a giugno, ancora 50 punti base oltre il target di riferimento.

Wall Street, nel frattempo, sta prezzando un taglio dei tassi a settembre, uno scenario nel quale sembra nutrire sempre più fiducia. Tuttavia, alcuni ex funzionari della Fed, tra cui Alan Blinder, vicepresidente durante l'amministrazione Clinton, ritengono che, data la condizione di fragilità dell'economia, il momento di agire sia adesso.

Jeffrey Cleveland, Chief Economist di Payden & Rygel

Nel corso della riunione di ieri, la Federal Reserve ha deciso all’unanimità di lasciare i tassi d’interesse invariati, fermi in una forchetta fra il 5,25% e il 5,50%. All’interno della dichiarazione programmatica, i policymaker si sono nuovamente impegnati a prestare attenzione ad entrambi gli aspetti del duplice mandato della Fed, non solo all’inflazione, che ha effettivamente mostrato qualche segnale di miglioramento, ma anche al tasso di disoccupazione, che “è salito benchè resti sotto controllo”. Nel corso della conferenza stampa post-riunione, il presidente Powell ha mantenuto la calma di fronte alle domande di chi gli chiedeva se la Fed non sia già in ritardo rispetto alla curva. Powell ha dichiarato che un taglio dei tassi prematuro “comprometterebbe i progressi sul fronte dell’inflazione”, ma anche che un’attesa troppo lunga “metterebbe a rischio l’economia”. Trovare il punto di equilibrio non è semplice e quella di luglio è stata una decisione presa in condizioni di incertezza.

Sul fronte del mercato del lavoro, Powell si è detto consapevole della cd Sahm Rule, secondo cui si entra in recessione quando la media mobile a tre mesi del tasso di disoccupazione nazionale aumenta di almeno 0,50 punti percentuali rispetto al minimo delle medie a tre mesi dei 12 mesi precedenti, ma l’ha definita una “regolarità statistica”, non una legge dell’economia. A suo dire, il mercato del lavoro non si trova in una fase di deterioramento, oggi sarebbe “più equilibrato” e “forte, ma non surriscaldato”: anche il quadro dei dati aneddotici non sarebbe davvero negativo, evidenzierebbe punti più deboli, ma la crescita sarebbe più forte rispetto ad altre regioni”.

Sul meeting di settembre e il tanto atteso taglio dei tassi, Powell ha respinto l’ipotesi di un primo taglio di 50 punti base e ha commentato che la decisione sulle tempistiche non è ancora stata presa, in questo senso i dati saranno decisivi. Le parole di Powell non si sono spinte oltre settembre, dal momento che è impossibile conoscere in anticipo il percorso del tasso dei Fed Funds. La conferenza stampa post-riunione ha messo in luce il sentiment dell’opinione pubblica, che ritiene sia in atto un rovesciamento del mercato del lavoro e che la Fed dovrebbe rompere gli indugi e cominciare a ridurre i tassi d’interesse. Una situazione a cui abbiamo già assistito lo scorso dicembre, quando, dopo una serie di letture deboli dell’inflazione, la stampa cominciò a premere per un taglio dei tassi, salvo poi ricredersi di fronte a una nuova impennata inflattiva.

In conclusione, riteniamo che un taglio dei tassi in settembre sia una possibilità, ma siamo meno fiduciosi del mercato, che prezza un taglio di 25 punti base al 106%. Riteniamo che il tasso di disoccupazione chiuderà l’anno al 4%, o meno, e aspettiamo il dato di domani. Oggi il mercato prezza già circa 3,5 tagli dei tassi entro gennaio 2025 e sette tagli entro dicembre 2025, quindi il consenso è orientato verso un mercato del lavoro più critico di quanto attualmente prevediamo.

Come dichiarato da Powell, è una questione di equilibrio: mentre la Fed sta ancora soppesando i due rischi, il mercato sembra già convinto che l’ago della bilancia indichi una direzione chiara.

APPROFITTA DEI SALDI DI INVESTING.COM

- ⚠️ SALDI! OFFERTA SPECIALE ⚠️ Prova InvestingPro e inizia a guadagnare grazie all’IA! Abbonati QUI E ORA (per 20 centesimi al giorno!!) e ottieni uno SCONTO SUPERIORE AL 50% sul tuo piano annuale. Approfitta dei SALDI di Investing.com! ⚠️

James McCann, vicecapo economista di abrdn

Nessuno si aspettava un taglio dei tassi ieri, dato che la Fed era stata chiara nell'affermare di aver bisogno di ulteriori prove di un rallentamento dell'inflazione prima di procedere a un taglio dei tassi di interesse. Tuttavia, questa soglia sembra avvicinarsi sempre di più dopo la serie di aumenti dei prezzi più moderati degli ultimi mesi e il comunicato stampa della riunione che evidenzia i "progressi" verso l'obiettivo di inflazione del FOMC. Inoltre, i segnali di un rallentamento della crescita e un mercato del lavoro più debole rafforzano l’ipotesi secondo cui la banca centrale dovrebbe iniziare a ridurre le misure restrittive, e la Fed sta chiaramente iniziando a dare maggior peso a questi rischi di ribasso. In questo contesto, un taglio a settembre sembra essere sempre più probabile, a meno che non si verifichino grandi sconvolgimenti.

Questo darà il via a una serie di tagli dei tassi, ma il ritmo di questi fino al 2025 dipenderà probabilmente da chi siederà alla Casa Bianca. Infatti, la grande differenza tra i programmi di politica commerciale, fiscale e di immigrazione presentati dai Democratici e dai Repubblicani, e le loro implicazioni per l'inflazione, contribuiscono ad aumentare l'incertezza sulle prospettive dei tassi.

Andrea Delitala, Head of Investment Advisory di Pictet Asset Management

Nei mesi scorsi si prospettava uno scenario a cavallo tra un "soft landing" e un "no landing" per l’economia USA. Tuttavia, nelle ultime settimane, si è osservata una moderazione dei dati sull'inflazione e un rallentamento della crescita economica, che stanno orientando le aspettative verso il primo dei due, con un rientro dell'inflazione e una crescita a ridosso del potenziale (1,8%), per ora escludendo una recessione. Questo contesto è positivo per le performance dei mercati, che dal 2022 sono stati caratterizzati da una preoccupante volatilità nel settore obbligazionario, con ripercussioni sul mercato azionario. Tale fenomeno (shock di correlazione) si è verificato in autunno 2023 e nuovamente ad aprile di quest'anno. Del resto, i mercati sono reattivi al flusso di informazione macroeconomica poiché, in assenza di linee guida della Banca Centrale, tendono ad incorporare le novità su inflazione e crescita, riflettendole rapidamente sui tassi d'interesse attesi, consapevoli che la BC ‘data dependent’, prenderà le sue decisioni sulla base di questi indicatori.

La Federal Reserve non ha una chiara visibilità del ciclo economico in cui ci si trova: avendo portato i tassi a livelli ritenuti fortemente restrittivi, esclude ulteriori rialzi ma ha finora rimandato l’avvio dei ribassi, che ci attendiamo per settembre, seguito da almeno un ulteriore 1% di riduzione entro fine 2025. Questo contesto comporta un rischio di errore nella politica monetaria, poiché gli strumenti di intervento della Fed richiedono solitamente dai 12 ai 18 mesi per manifestare i loro effetti. Il pericolo è di intervenire troppo tardi, soprattutto se il rallentamento economico fosse repentino. Il presidente della Fed, Jerome Powell, nonostante una comunicazione a volte complessa, sta adottando la condotta appropriata: ha evitato di spingersi troppo oltre con l'aumento dei tassi di interesse e monitora con estrema attenzione le dinamiche del mercato del lavoro, in quanto da queste dipende l’andamento dei salari, e quindi l’inflazione nel settore dei servizi. La componente post-pandemica (beni) dovuta all’interruzione delle catene di fornitura si è normalizzata.

Neil Sun, BlueBay Portfolio Manager, RBC BlueBay

Nella riunione del FOMC di luglio la Fed ha mantenuto i tassi fermi, come previsto. Nella sua dichiarazione, il Comitato ha riconosciuto ulteriori progressi sul fronte dell'inflazione e ha riconosciuto l'attenuazione della tendenza del mercato del lavoro, affermando che il tasso di disoccupazione è aumentato ma rimane basso.

Ciò che ha attirato l'attenzione degli investitori è stato il cambiamento di linguaggio, che ha portato a prestare attenzione ai "rischi per entrambi gli aspetti" del duplice mandato, rispetto a quanto fatto in precedenza per l'inflazione. Evidenziando un trend di raffreddamento del mercato del lavoro, la Fed sembra orientarsi verso un tono più equilibrato che contribuisce a gettare le basi per un taglio dei tassi a settembre.

I titoli azionari sono saliti, mentre i rendimenti dei Treasury sono scesi grazie al fatto che il presidente Powell è sembrato più soddisfatto dei recenti sviluppi sul fronte dell'inflazione e del mercato del lavoro. In prospettiva, da qui alla riunione di settembre ci saranno altre due pubblicazioni dei dati sull’inflazione CPI e tre serie di dati sui salari. Durante la conferenza stampa, Powell ha riconosciuto che uno scenario con dati in linea o un'ulteriore moderazione dell'inflazione e dell'occupazione dovrebbero rafforzare la fiducia del Comitato nel procedere con i tagli nel 2024.

Restiamo dell'idea che siano possibili 1-2 tagli quest'anno, con la prima riduzione dei tassi a partire da settembre. Più in là, pensiamo che il mercato stia scontando troppi tagli entro la fine del 2025, dato che l'economia statunitense continua a evitare la recessione e l'inflazione rimane intorno al 3%.

Martina Daga, Macro Economist, AcomeA SGR

Durante la conferenza stampa di ieri, il presidente della Federal Reserve, Jerome Powell, ha chiarito che il FOMC è vicino alla decisione di effettuare il primo taglio dei tassi di interesse. Tuttavia, questa decisione rimane strettamente legata ai dati economici. Gli ultimi segnali indicano che il momento del primo taglio di questo ciclo di politica monetaria si sta avvicinando, ma non è ancora arrivato: occorrono ulteriori conferme. La Fed vuole evitare mosse troppo premature che potrebbero invertire i progressi recenti. Nel corso dell'ultimo incontro, il FOMC ha anche discusso la possibilità di un taglio immediato, ma alla fine ha deciso all'unanimità di mantenere i tassi fermi al 5.25% - 5.50%.

Per comprendere meglio la posizione della Fed, è utile capire quale sia la loro valutazione sullo stato attuale dell'economia statunitense. Nel comunicato stampa sottolineano che la crescita economica rimane solida e la domanda interna è sostenuta. Powell ha specificato che l'economia non è debole, ma nemmeno surriscaldata come lo era un anno fa. L'inflazione ha fatto progressi verso l'obiettivo del 2%, con un rallentamento che ha interessato tutte le componenti del paniere, dai beni ai servizi.

Sembra che lo scenario attuale sia ideale per iniziare a normalizzare i tassi di riferimento, e la Fed lo riconosce. Tuttavia, per considerare un taglio nel prossimo incontro di settembre, la Fed vuole essere certa che l'economia continui a svilupparsi come recentemente osservato: una crescita economica sostenuta ma non surriscaldata e un'inflazione in rallentamento, linea con i dati di maggio e giugno.

Per la prima volta, nel comunicato stampa è stato dato uguale peso ai due mandati della Fed: la stabilità dei prezzi e la piena occupazione. Powell ha sottolineato che, mentre in passato l'attenzione era concentrata sull'inflazione, ora che questa si avvicina al target del 2%, è necessario preoccuparsi anche della massima occupazione.

Durante la sessione di Q&A, è emersa una divisione tra coloro che vedono il recente indebolimento del mercato del lavoro e dell'economia come una normalizzazione dopo il periodo surriscaldato post-pandemia e quelli che lo interpretano come un primo segnale di una possibile recessione. Quest'ultimo gruppo ha sottolineato gli effetti ritardati della politica monetaria sull'economia reale e i rischi in termini di economia reale di un taglio tardivo dei tassi. Powell, tuttavia, sembra rimanere nel primo gruppo, non manifesta urgenza nel voler normalizzare i tassi, affermando che la crescita economica non può essere certo definita debole e che il mercato del lavoro rimane solido ma non inflazionistico.

La Fed è pronta a tagliare i tassi già a settembre, se i dati lo permetteranno. Dopo il primo taglio, la Fed continuerà a basare le sue decisioni sui dati economici, senza dare indicazioni precise sul ritmo dei futuri interventi.

Informazioni Pro

- Scopri come trovare le azioni migliori con lo stock screener gratuito di Investing.com

- Leggi i consigli di Investing.com sulle migliori azioni italiane sottovalutate.

- Guarda un video in cui il site manager di Investing.com Italia, Francesco Casarella, spiega come trovare azioni a sconto grazie ai filtri di InvestingPro (VAI AL VIDEO).

- Segui la panoramica su base mensile dei principali indici azionari, su tutti FTSE Mib, S&P 500 e Nasdaq, con il contributo di Calogero Selvaggio, analista e parte del Team Italia di Investing.com.