Di Geoffrey Smith

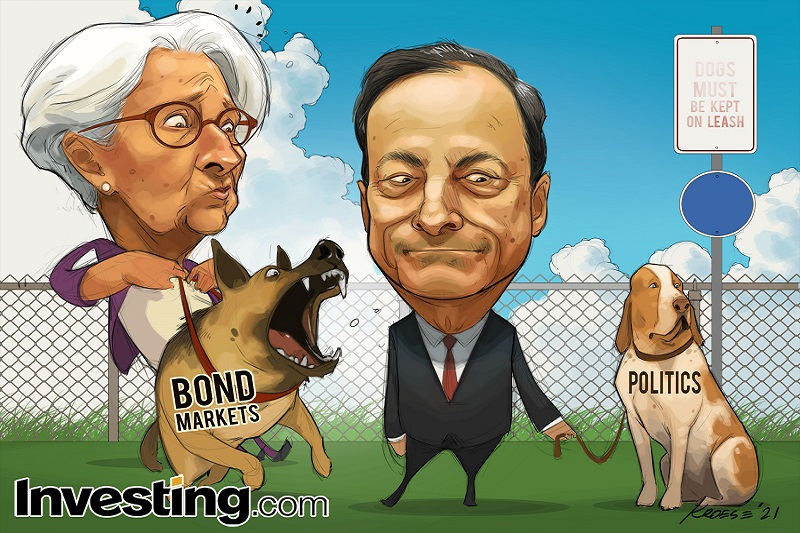

Investing.com - A quanto pare il mercato dei bond può ancora mordere. E può mordere persino la mano di chi lo ha nutrito generosamente per otto anni.

Ma quello che è successo ai bond sovrani europei la scorsa settimana è stata solo una reazione di riflesso, istintiva, o un inquietante presagio di quello che succederà?

Aspetto altrettanto importante: il mercato ha semplicemente mordicchiato per gioco il suo vecchio amico, il Primo Ministro italiano nonché ex-Presidente della BCE Mario Draghi, o lo ha avvertito che ci sono dei limiti oltre i quali neanche a lui sarà permesso di spingersi?

I bond italiani e greci hanno registrato il peggiore sell-off giornaliero in oltre un anno giovedì, e per le ragioni più insignificanti. La Presidente della Banca Centrale Europea Christine Lagarde, quando le è stata posta una domanda di routine circa l’andamento futuro dei tassi di interesse della BCE, per molti non ha respinto con sufficiente fermezza l’idea che un giorno potrebbero dover salire.

Il mercato ha risposto vendendo fortemente i debiti italiani e spingendo i rendimenti decennali su di 25 punti base al massimo di 15 mesi. Il famoso “spread”, la differenza rispetto ai bond tedeschi, barometro del rischio di disgregazione della zona euro, è salito di ben 135 punti base, il massimo in oltre un anno.

E questo dopo mesi di calma senza precedenti, durante i quali aveva oscillato tra 97 e 109, con gli acquirenti di bond della BCE che soffocavano qualunque segnale del fatto che la pandemia stesse creando una crisi sistemica.

E quindi, perché il sell-off adesso? L’errore di comunicazione di Lagarde è stato, al massimo, un peccato di omissione. Niente in confronto alla famosa gaffe della sua prima conferenza stampa, quando aveva detto che “la BCE non è qui per chiudere gli spread”, un commento che andava controcorrente rispetto agli otto anni di politica della banca dell’era Draghi e che aveva innescato il penultimo serio sell-off.

L’UE ha già approvato il piano di riforma e ricostruzione dell’Italia (di Draghi), che prevede lo stanziamento di oltre 200 miliardi di euro (232 miliardi di dollari) di soldi UE per Roma. È un lusso che nessun Primo Ministro italiano aveva mai avuto. E questo malgrado il fatto che, ad oltre il 5% del PIL, il deficit di bilancio del prossimo anno sia chiaramente insostenibile sul medio termine. Fortunatamente per l’Italia, il rischio che la Commissione UE reimponga severi limiti sui prestiti del governo è basso, fino a quando il compatriota Paolo Gentiloni avrà in mano il portfolio chiave degli Affari Economici e Monetari. La prospettiva di un governo meno interventista dal punto di vista fiscale a Berlino è provvidenziale, a questo proposito. Fino a quando Draghi dirigerà le cose a Roma, il credito italiano sarà sempre buono per Bruxelles e Francoforte, a quanto pare.

Ma quanto durerà? Man mano che l’emergenza della pandemia si riduce (la ripresa economica italiana quest’anno non è stata meno vigorosa di quella francese o tedesca, contrariamente a 12 anni fa), l’autocontrollo dei belligeranti partiti politici inevitabilmente verrà meno. Leader di partito come Matteo Salvini stanno già sgomitando per un ritorno a politiche più competitive, cercando di mettere da parte Draghi.

Inoltre, l’autorità di Draghi sembra già stare indebolendosi un po’, sebbene in modo inatteso. Il fallimento delle trattative, il mese scorso, per la vendita della problematica Monte dei Paschi di Siena (MI:BMPS) ad Unicredit (MI:CRDI) è stata una sconfitta rara ma importante. Le proteste contro l’obbligo di vaccinazione (il primo al mondo a coprire sia i lavoratori del pubblico che del privato) sono state diffuse ed indomabili, di quelle che possono danneggiare seriamente i leader senza un mandato democratico diretto.

La soluzione sembra stare prendendo forma: a gennaio, il mandato del venerabile Sergio Mattarella come Presidente finirà. Draghi finora ha smentito l’idea che si farà nominare successore di Mattarella, spiegando di voler restare fino alle parlamentari del 2023. Tuttavia, si tratta di un ruolo degno della sua statura in Italia, che gli permetterebbe di esercitare un’influenza, seppur meno diretta, comunque importante (data la frequenza delle crisi di governo italiane).

Fino a quando Draghi sarà coinvolto in qualche modo, il rischio per i bond italiani e per gli asset italiani in generale, da qui, sembra contenuto. La lezione degli ultimi 10 anni è che nessun governo italiano può sopravvivere senza il supporto della BCE e che Draghi si trova in una posizione unica per mantenere i rapporti tra i due. Ma, qualunque sia l’accordo finale a Roma, il sell-off della scorsa settimana ci ricorda che si dovrà presto trovare una soluzione. Il mercato dei bond ha già detto all’Australia che le banche centrali non possono sfidarlo per sempre e potrebbe convincere la Banca d’Inghilterra ad inasprire la politica monetaria questa settimana. I giorni della volatilità pari a zero sembrano essere finiti. Il bisogno di una carezza tranquillizzante come quella di Draghi sarà presto più grande che mai.