- Il Nasdaq ha iniziato in modo forte il 2023, battendo il Dow e l’S&P 500.

- I titoli tech ad alta crescita sono tornati alla ribalta, grazie alla riduzione dei timori per l’inflazione e l’aumento dei tassi.

- Dunque, consiglio di aggiungere in portafoglio Okta e Workday, per i loro solidi fondamentali e le prospettive di crescita a lungo termine.

- Performance sull’anno in corso: +7,7%

- Percentuale dal massimo storico: -75%

- Performance sull’anno in corso: +8,4%

- Percentuale dal massimo storico: -41%

Wall Street apre il 2023 in modo forte, con l’indice Nasdaq Composite legato al settore tech che segna il maggiore rialzo di gennaio dal 2001, mentre gli investitori tornano sui titoli growth.

Consiglio quindi di comprare Okta (NASDAQ:OKTA) e Workday (NASDAQ:WDAY), tra la riduzione dei timori per l’aumento dei tassi di interesse della Fed, per l’inflazione elevata e per la recessione.

Okta

Il titolo OKTA si è attestato a 73,61 dollari ieri, la chiusura più alta dal 31 agosto 2022. Le azioni si sono riprese significativamente dopo essere scese al minimo di quattro anni di 44,12 dollari a novembre, salendo di quasi il 67% negli ultimi tre mesi.

Ciononostante, resta ben lontano dal massimo record di 294 dollari del febbraio 2021. Alla valutazione attuale, la società di San Francisco, California, ha una market cap di 11,8 miliardi.

Lo specialista nella gestione delle identità e degli accessi resta ben posizionato per trarre vantaggio dalla robusta domanda per i suoi servizi di sicurezza informatica basati su cloud.

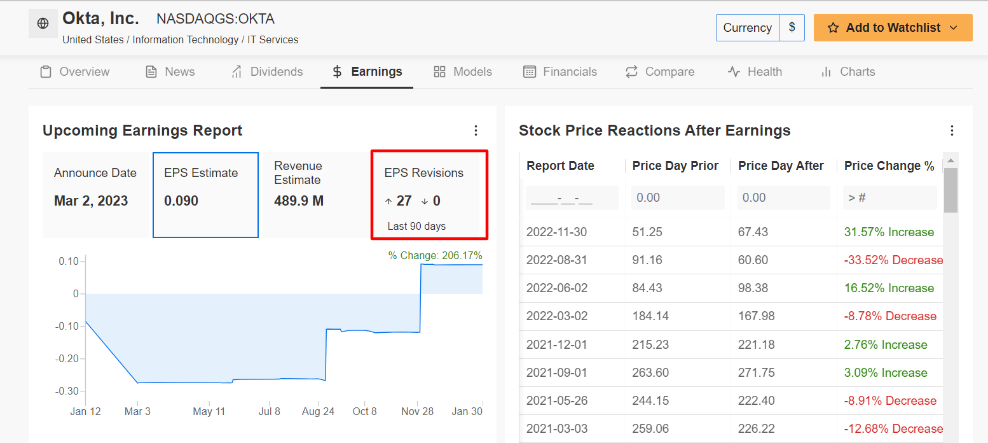

Prevedo che Okta darà utili positivi quando pubblicherà gli ultimi risultati finanziari giovedì 2 marzo dopo la chiusura.

I dati di InvestingPro suggeriscono che gli analisti di Wall Street sono estremamente ottimisti in vista del report, ed hanno alzato le stime sugli EPS 27 volte negli ultimi 90 giorni per rispecchiare un’impennata di oltre il 200% dalle loro aspettative iniziali.

Fonte: InvestingPro

Le previsioni indicano EPS di 0,09 dollari, rispetto ai -0,18 dollari dell’anno prima. Se confermato, sarebbe il trimestre più redditizio nella storia di Okta dal suo debutto in borsa nell’aprile 2017.

Il fatturato dovrebbe balzare del 27,9% su base annua al massimo storico di 489,9 milioni di dollari, grazie alla forte domanda dalle grandi aziende.

Okta contava oltre 17.000 organizzazioni in tutto il mondo tra i suoi clienti alla fine del Q3, in salita del 22% dall’anno prima. Inoltre, la compagnia ha reso noto di avere 3.740 clienti che generano 100.000 dollari di ricavi annui, con +32% dallo stesso periodo dell’anno scorso.

Fonte: Investing.com

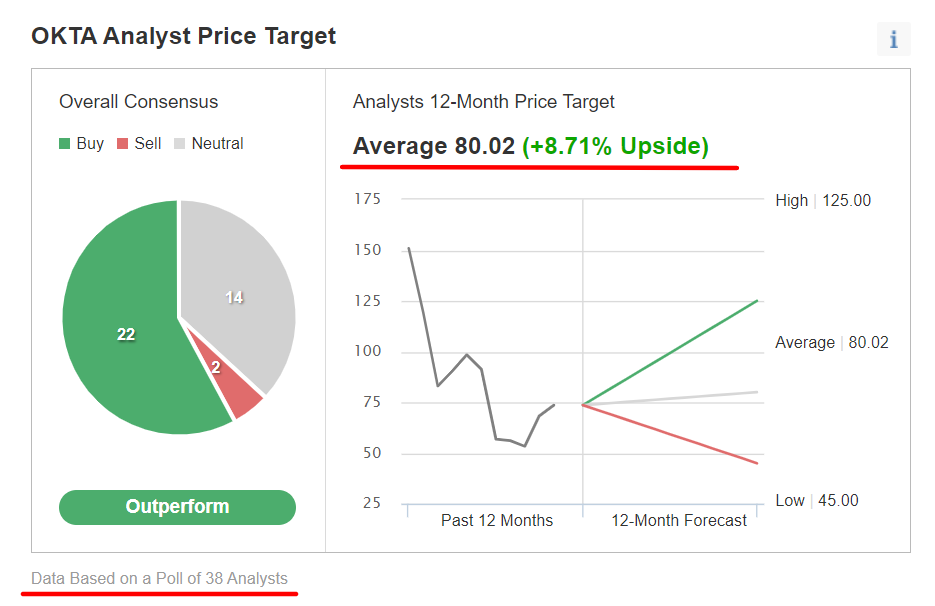

Come prevedibile, 36 analisti su 38 intervistati da Investing.com considerano OKTA ‘buy’ o ‘hold’, rispecchiando un consiglio bullish. Tra gli intervistati, le azioni hanno un potenziale di rialzo di circa il 9% in base al prezzo di chiusura di ieri. Allo stesso modo, i modelli quantitativi di InvestingPro parlano di un rialzo del 22,7% del titolo OKTA nei prossimi 12 mesi, che avvicinerà le azioni al loro fair value di 90,34 dollari.

Workday

Le azioni del produttore di software per le risorse umane sono balzate di circa il 41% negli ultimi tre mesi, battendo i rivali.

Malgrado il recente rally, le azioni, che hanno chiuso a 181,43 dollari ieri sera, restano il 41% al di sotto del massimo storico di 307,81 dollari del novembre 2021. Ai livelli attuali, la compagnia di Pleasanton, California, ha una market cap di 46,6 miliardi di dollari.

Credo che resti ben posizionato per raggiungere una crescita a lungo termine, nonostante il difficile contesto operativo.

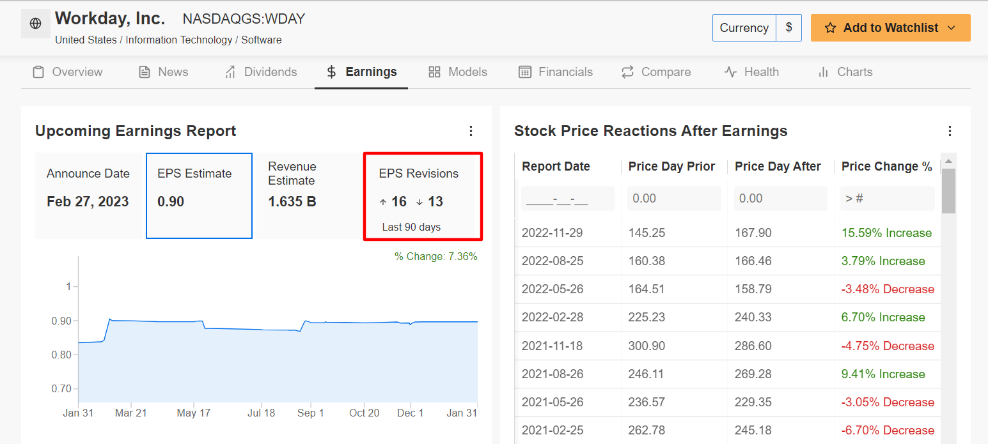

Workday pubblicherà il report sul quarto trimestre dopo la chiusura dei mercati USA lunedì 27 febbraio.

Un sondaggio di InvestingPro sulle revisioni sugli utili degli analisti rivela un crescente ottimismo in vista del report: gli analisti hanno alzato le stime sugli EPS 16 volte negli ultimi 90 giorni, contro 13 revisioni al ribasso.

Fonte: InvestingPro

Le stime indicano utili per azione di 0,90 dollari, secondo Investing.com, in miglioramento del 15,4% dagli EPS di 0,78 dollari dello stesso periodo dell’anno precedente, grazie all’impatto positivo della ristrutturazione in corso e delle misure di taglio dei costi.

Il fatturato del Q4 dovrebbe aumentare del 18,1% su base annua a 1,63 miliardi.

Fonte: Investing.com

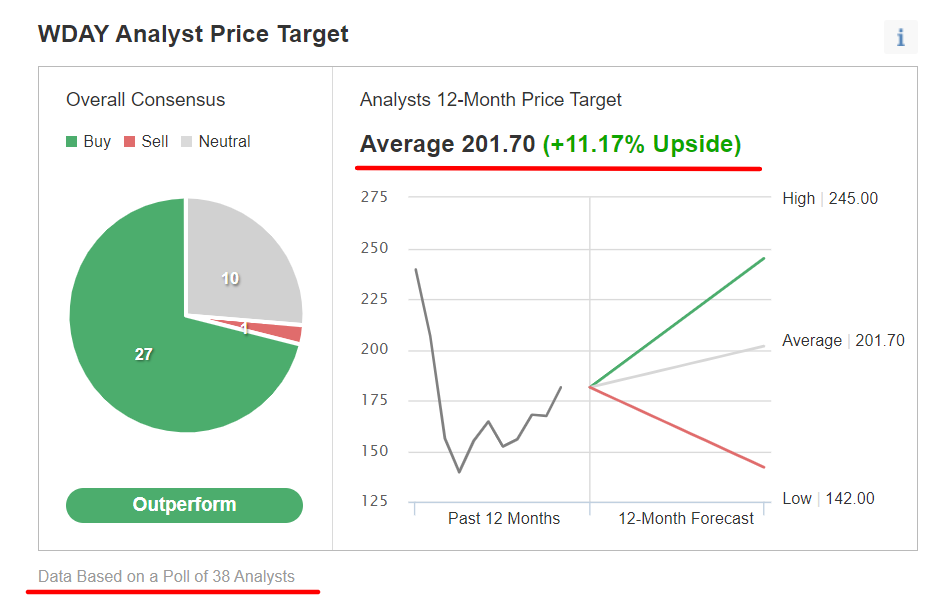

Non sorprende che Wall Street abbia un’opinione bullish a lungo termine sul titolo WDAY, con 37 analisti su 38 sentiti da Investing.com che lo considerano ‘buy’ o ‘hold’. Il price target medio degli analisti è 202 dollari, con un rialzo di circa l’11% dai livelli attuali. Allo stesso modo, il fair value medio per il titolo Workday su InvestingPro in base a numerosi modelli di valutazione, compresi i multipli P/E, implica un rialzo di circa il 14% nei prossimi 12 mesi.

***

Nota: Al momento della scrittura, sono long su S&P 500 e Nasdaq tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF. Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF in base alla valutazione del rischio attuale sia del contesto macroeconomico che dei dati finanziari delle compagnie.

Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.