- Wall Street non ha iniziato bene il 2023

- Timori come aumento dei tassi di interesse, inflazione alta ed economia in rallentamento continueranno a pesare sul sentiment nel nuovo anno

- Gli investitori dovrebbero pensare di comprare Fortinet e Pinterest (NYSE:PINS), due malconci titoli growth destinati a riprendersi dal brusco selloff del 2022

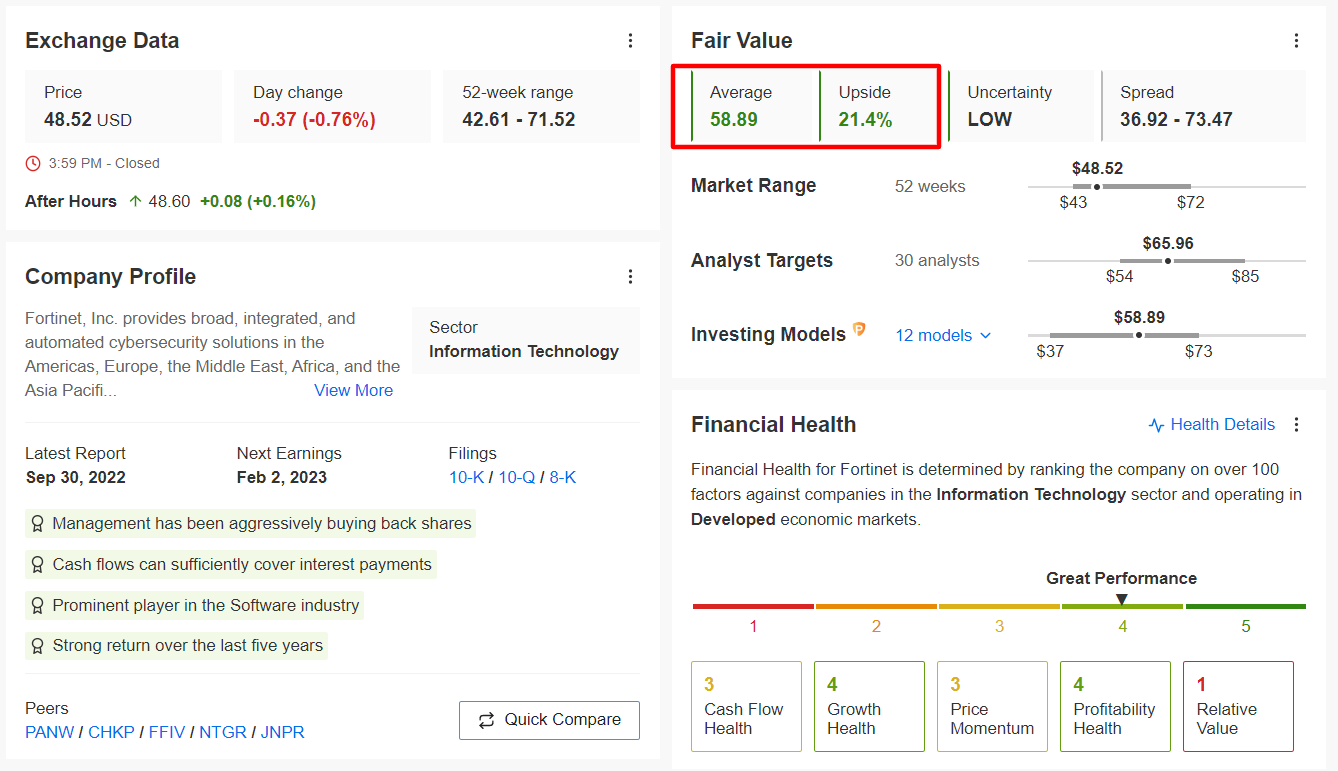

- *Performance 2022: -32%

- *Capitalizzazione di mercato: 38,2 miliardi di dollari

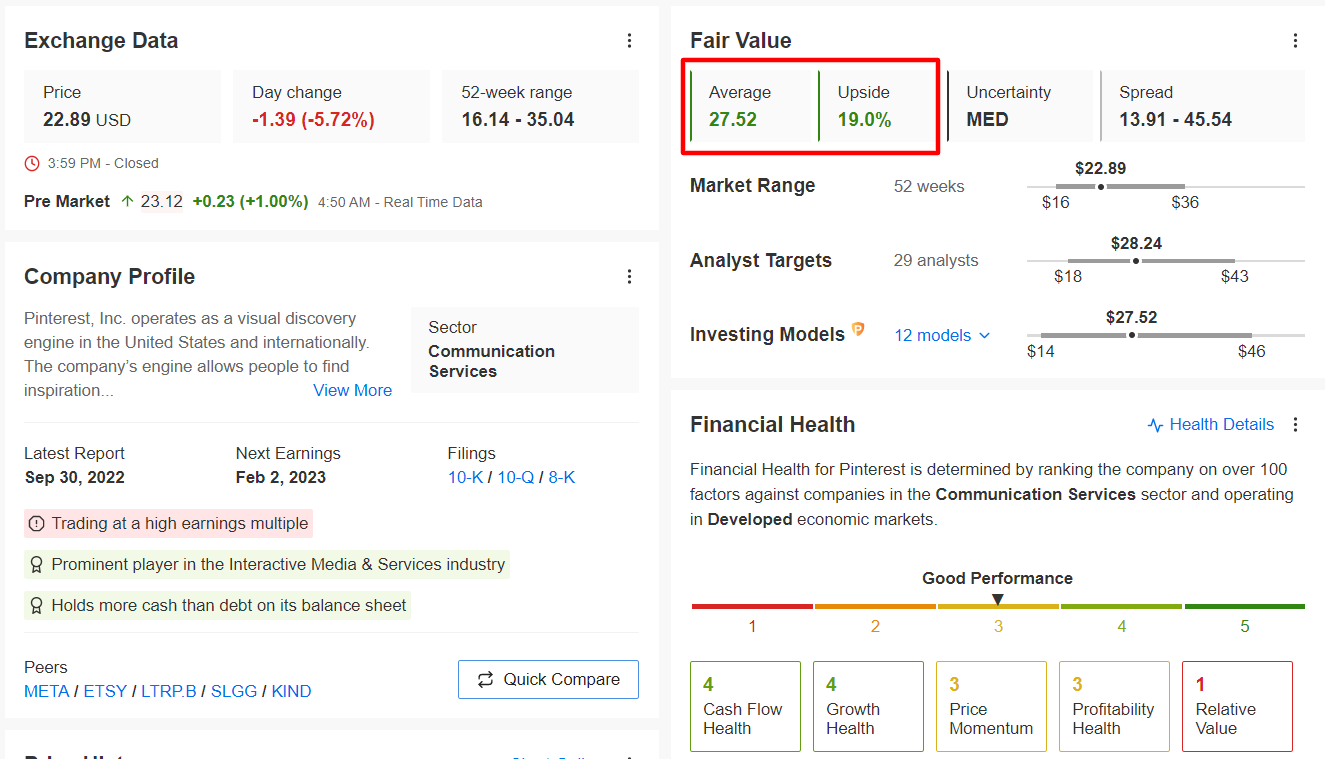

- *Performance 2022: -33,2%

- *Capitalizzazione di mercato: 15,5 miliardi di dollari

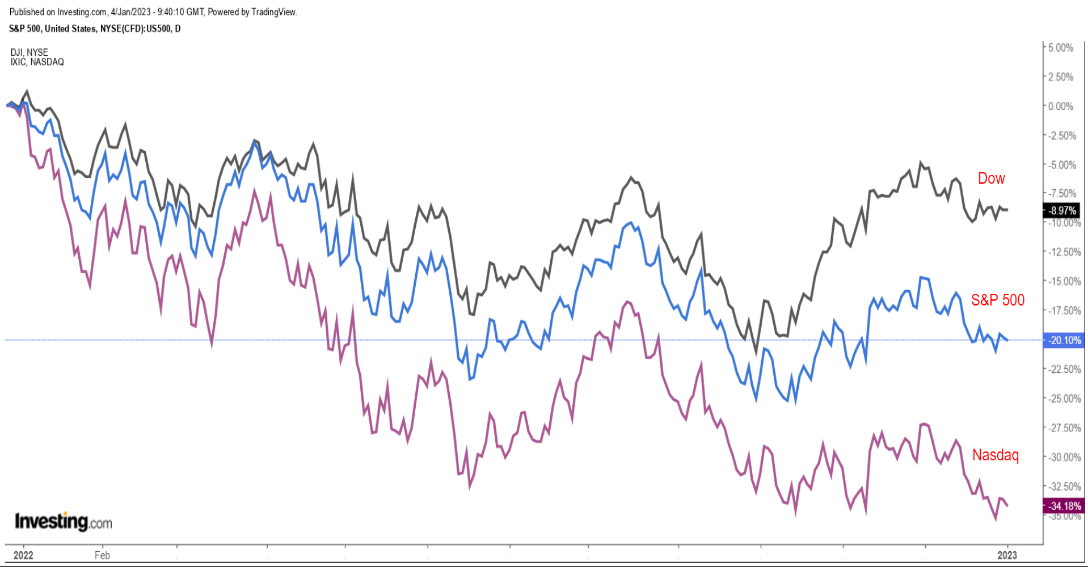

I principali indici hanno chiuso il 2022 con i cali annui peggiori dal 2008. Il blue-chip Dow Jones Industrial Average ha chiuso a -8,8%, il 10,3% in meno dal suo massimo di 52 settimane. L’indice di riferimento S&P 500 ha perso il 19,4% sull’anno e si trova ora oltre il 20% al di sotto dal suo massimo storico, mentre il Nasdaq Composite è crollato del 33,1% l’anno scorso.

Fortinet

Ampiamente considerato uno dei nomi più importanti nel settore della cybersecurity su cloud, penso che il titolo Fortinet sembri un buon acquisto nel 2023, soprattutto alla valutazione attuale.

Ritengo che Fortinet sia ben posizionato per raccogliere i frutti della crescente spesa per la sicurezza informatica a causa della situazione geopolitica attuale.

In effetti, 32 analisti su 33 intervistati da Investing.com considerano FTNT “buy” o “neutral”, rispecchiando un consiglio bullish. Tra gli intervistati, le azioni hanno un potenziale di rialzo di circa il 36% in base al prezzo di chiusura di ieri.

I modelli quantitativi di InvestingPro parlano di un rialzo del 21,4% del titolo Fortinet dai livelli attuali nei prossimi 12 mesi, che avvicinerà le azioni al loro fair value di 58,89 dollari.

Fonte: InvestingPro

Fortinet pubblicherà i risultati relativi al quarto trimestre fiscale dopo la chiusura dei mercati USA il 2 febbraio.

I dati di InvestingPro suggeriscono che gli analisti di Wall Street sono estremamente ottimisti in vista del report, ed hanno alzato le stime sugli EPS 27 volte negli ultimi 90 giorni per rispecchiare un’impennata del 41,5% dalle loro aspettative iniziali.

Le stime indicano utili per azione di 0,39 dollari, rispetto agli EPS di 1,23 dollari dell’anno scorso, mentre il fatturato dovrebbe salire di circa il 35% su base annua ad 1,3 miliardi di dollari. Se confermato, sarebbe il totale più alto per le vendite trimestrali nella storia della compagnia, grazie alla robusta domanda per le sue soluzioni di sicurezza cloud da parte delle grandi aziende.

A dimostrazione della resilienza dei suoi affari, la compagnia ha confermato o battuto le aspettative di Wall Street su profitti e vendite per 19 trimestri di fila, a partire dal Q4 2017.

FTNT, crollato al minimo di 52 settimane di 42,61 dollari il 3 novembre, ha chiuso a 48,52 dollari ieri, circa il 43% al di sotto del massimo storico di 74,35 dollari del dicembre 2021. Ai livelli attuali, la compagnia con sede a Sunnyvale, California, vanta una capitalizzazione di mercato di 38,2 miliardi di dollari.

Le sue azioni hanno chiuso il 2022 con una perdita annua del 32%, andando meglio di rivali come Crowdstrike (NASDAQ:CRWD) (-48,6%), Zscaler (NASDAQ:ZS) (-65,7%), e Okta (NASDAQ:OKTA) (-69,5%), mentre il Global X Cybersecurity ETF (NASDAQ:BUG) ha terminato l’anno a -34,7%.

Credo che il titolo Pinterest sia destinato a riprendersi dal brutale selloff del 2022, restando ben posizionato per la crescita nonostante il difficile contesto operativo.

La società di San Francisco si prepara a trarre vantaggio dai crescenti budget degli inserzionisti grazie alla sua posizione unica negli ecosistemi dei social, delle ricerche e dello shopping.

Inoltre, il sentiment sul titolo probabilmente migliorerà, dati i fondamentali positivi, la stabilizzazione della crescita degli utenti e l’aumento del potenziale di monetizzazione sotto la guida del CEO Bill Ready.

PINS, sceso al minimo di 52 settimane di 16,89 dollari il 24 maggio, ha chiuso la seduta di ieri a 22,89 dollari. Alla valutazione attuale, Pinterest, che si trova quasi il 75% al di sotto del picco storico di 89,90 dollari del febbraio 2021, ha una market cap di 15,5 miliardi.

Le azioni hanno chiuso il 2022 con un calo annuo del 33,2%, battendo facilmente la proprietaria di Facebook (NASDAQ:META), Meta Platforms (-64,2%) e la proprietaria di Snapchat, Snap (NYSE:SNAP) (-81%).

Wall Street ha un’opinione bullish a lungo termine sul titolo PINS, con 33 analisti su 34 sentiti da Investing.com che lo considerano ‘buy’ o ‘hold’. Il price target degli analisti è 28,24 dollari, con un rialzo del 23% dai livelli attuali.

Allo stesso modo, il fair value medio per il titolo Pinterest su InvestingPro in base a numerosi modelli di valutazione, compresi i multipli P/E, implica un rialzo del 19% nei prossimi 12 mesi.

Fonte: InvestingPro

Nota: Al momento della scrittura, Jesse è long su S&P 500 e Nasdaq tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). È long anche su Technology Select Sector SPDR ETF (XLK) ed Energy Select Sector SPDR ETF (XLE).

Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.