- Timori per accelerazione dell’inflazione, aumento dei tassi di interesse e rallentamento dell’economia

- Malgrado un macro-contesto duro, alcuni titoli growth stanno vedendo una ripresa

- Uber, Trade Desk e Pinterest offrono rialzi

- Performance sull’anno in corso: -25,3%

- Variazione percentuale dal massimo storico: -51,1%

- Performance sull’anno in corso: -30,3%

- Variazione percentuale dal massimo storico: -44,1%

- Performance sull’anno in corso: -32,4%

- Variazione percentuale dal massimo storico: -72,6%

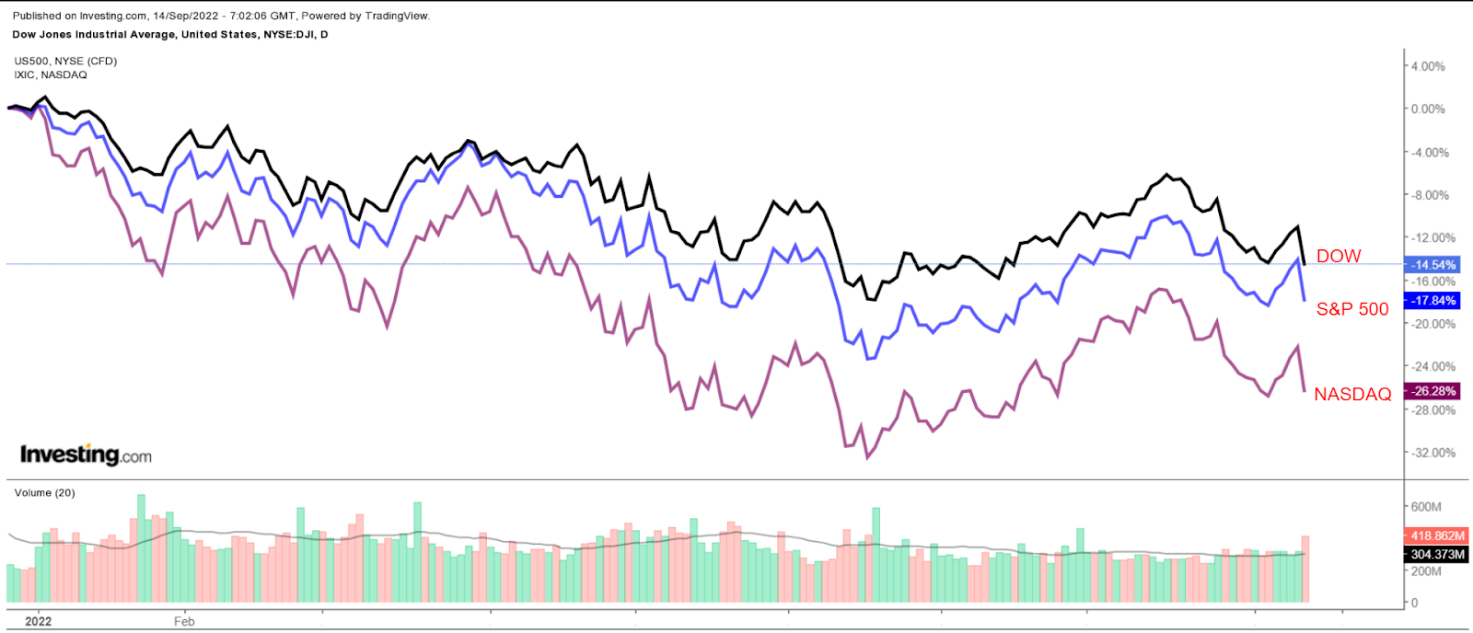

I titoli azionari a Wall Street sono destinati a registrare uno degli anni peggiori della storia, tra i crescenti timori per gli aggressivi piani della Federal Reserve di alzare i tassi di interesse per combattere un’inflazione ostinatamente alta.

L’indice blue-chip Dow Jones Industrial Average segna -14,4% sull’anno in corso, mentre gli indici S&P 500 e Nasdaq registrano rispettivamente -17,5% e -25,6%.

Ciononostante, questi tre titoli growth sono riusciti ad effettuare una straordinaria inversione di rotta ed offrono ancora ulteriore rialzo grazie al forte potenziale di crescita delle loro attività.

Uber

Il titolo Uber (NYSE:UBER) è stato in difficoltà nel 2022, crollando di circa il 25% con gli investitori che si sono allontanati dai titoli tech ad alta crescita, più sensibili all’aumento dei tassi per via delle loro alte valutazioni.

Dopo essere schizzato al massimo storico di 64,05 dollari nel febbraio 2021, le azioni sono rapidamente crollate al minimo di 19,90 dollari il 30 giugno ed hanno recuperato parte del ribasso. Tuttavia, restano circa il 51% al di sotto del recente picco.

Secondo me, il considerevole calo del titolo Uber ha creato un’interessante opportunità di acquisto per gli investitori a lungo termine, con il miglioramento dei trend della mobilità e lo slancio della domanda di consegne alimentari che fanno salire il rapporto rischio/ricompensa.

In effetti, Uber ha riportato straordinari risultati trimestrali ad inizio agosto, grazie alla forte domanda dei clienti.

Soprattutto, ha registrato flussi di cassa trimestrali positivi per la prima volta nella sua storia ed ha stimato profitti operativi del terzo trimestre sopra le attese.

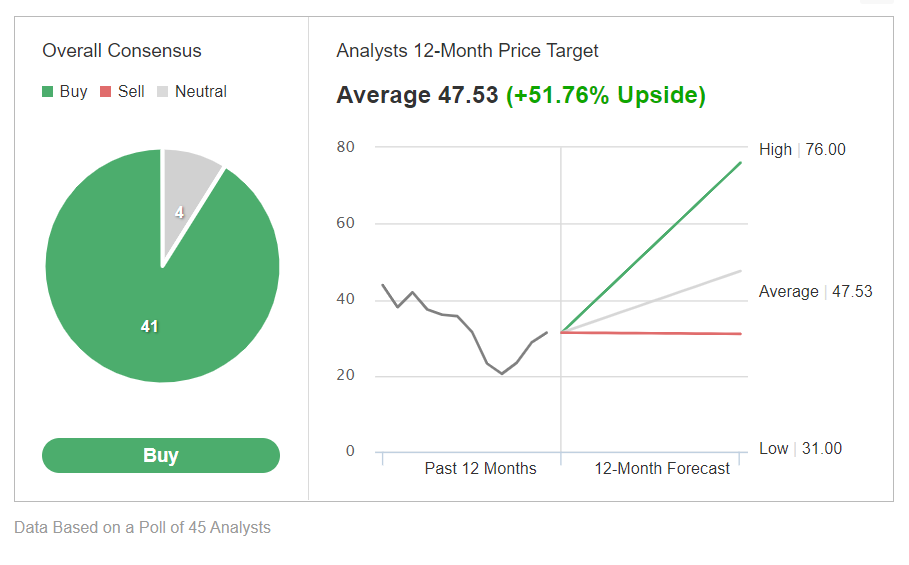

Nonostante il recente rialzo, il titolo Uber resta uno dei preferiti a Wall Street, con 41 analisti su 45 seguiti da Investing.com che hanno un’opinione bullish, con un potenziale di rialzo di circa il 52%.

Trade Desk

Trade Desk (NASDAQ:TTD), che gestisce una piattaforma software self-service sulla quale i clienti possono comprare e gestire campagne pubblicitarie digitali basate su dati, ha visto la sua valutazione collassare quest’anno, con le azioni crollate di circa il 30%.

Ma le azioni della società, che vanta una market cap di 31,2 miliardi di dollari, hanno visto una straordinaria ripresa dopo essere scese al minimo di 52 settimane di 39 dollari il 14 luglio.

Gli investitori che si sono persi il forte rialzo dell’anno scorso dovrebbero considerare di comprare Trade Desk per la sua innovativa piattaforma online di acquisto inserzioni. I suoi strumenti rendono più semplice ai marchi raggiungere il pubblico su vari dispositivi, con una maggiore precisione in un mondo senza cookie di terze parti.

Trade Desk ha registrato solidi risultati trimestrali malgrado i numerosi problemi macroeconomici. Inoltre, la gestione è sembrata ottimista circa le prospettive per i prossimi mesi, stimando una crescita dei ricavi del 28% nel Q3 a 385 milioni di dollari.

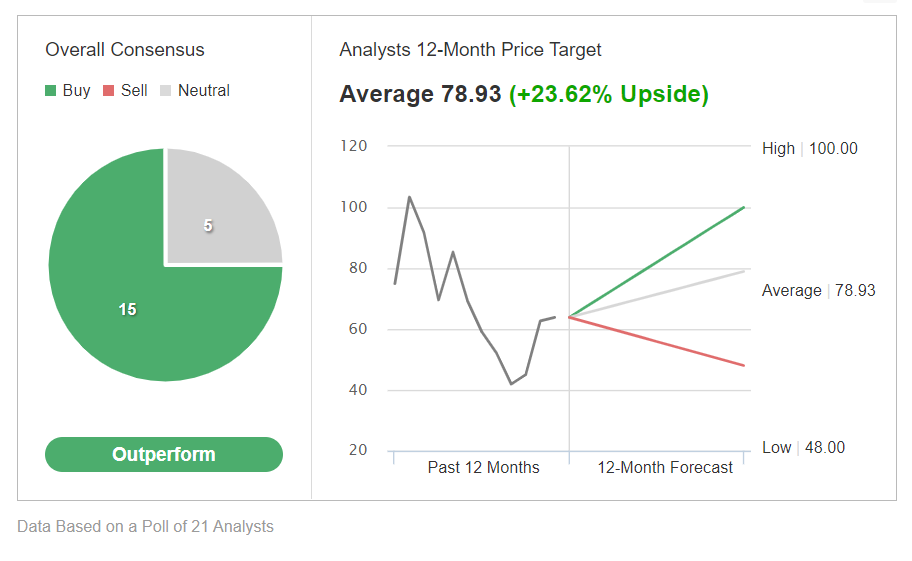

La maggior parte degli analisti resta bullish sul titolo, secondo un sondaggio di Investing.com da cui emerge che 15 analisti su 21 assegnano un rating “buy”.

Pinterest (NYSE:PINS) ha visto il suo titolo crollare di oltre il 30% quest’anno, perdendo il favore degli investitori nei timori per la decelerazione della crescita degli utenti ed il peggioramento del macro-contesto.

Sebbene PINS resti in ribasso sull’anno, le azioni si sono riprese nettamente dopo essere scese al recente minimo di 52 settimane di 16,14 dollari a metà maggio.

L’investitore attivista Elliott Investment Management ha innescato un’inversione di rotta del titolo a luglio, dopo aver rivelato di esserne diventato il maggiore azionista, con una partecipazione del 9%.

Malgrado le perdite sull’anno in corso, credo che il titolo Pinterest sia destinato al rimbalzo, grazie al miglioramento dei fondamentali, alla stabilizzazione dei trend sulla crescita degli utenti, ed all’aumento del potenziale di monetizzazione con il nuovo amministratore delegato Bill Ready.

Ready ha preso il timone a giugno, succedendo al co-cofondatore e storico CEO Ben Silbermann, ora diventato presidente esecutivo del consiglio di amministrazione.

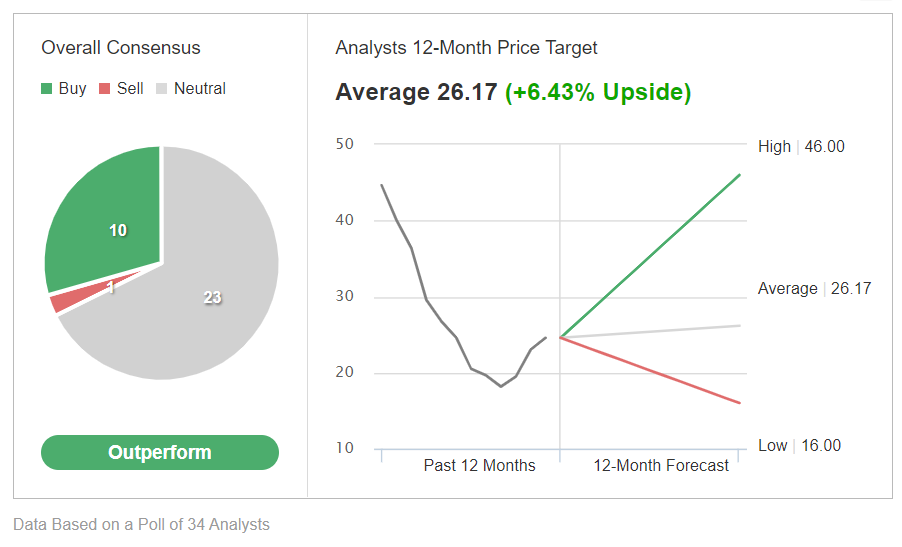

Wall Street ha un’opinione bullish a lungo termine sul titolo, con 33 analisti su 34 intervistati da Investing.com che lo considerano “buy” o “hold” con un price target medio di 26,17 dollari, che rappresenta un rialzo del 6,4%.

Nota: Al momento della scrittura, Jesse non ha posizioni su nessuno dei titoli menzionati. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.