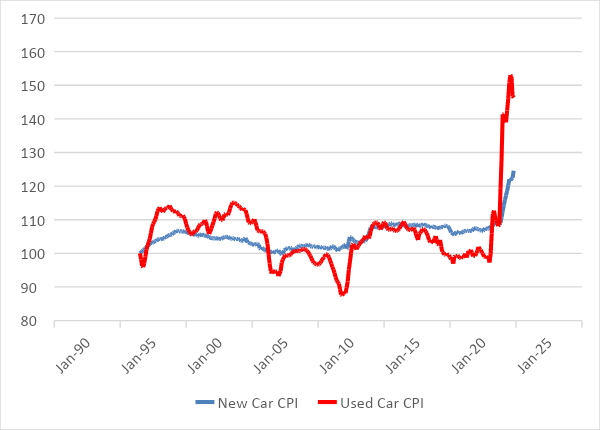

Il report sull’indice IPC della scorsa settimana indica (come previsto) che l’indice del report precedente pari all’8,5% è stato probabilmente il “picco” per questo ciclo. Ma ciò non significa che i prezzi scenderanno. L’indice IPC al picco significa che il tasso degli aumenti rallenterà ma, se state aspettando che i prezzi delle auto nuove scendano, sarà una lunga attesa.

A proposito di auto … Vi ricordate come l’impennata dei prezzi delle auto usate fosse dovuta a disastri unici, all’incapacità di comprare auto nuove, alla carenza di approvvigionamenti per le flotte dei noleggi nel 2021, eccetera, al punto che in alcuni casi le auto usate costavano quanto quelle nuove? E vi ricordate che sentivamo dire quanto fosse ridicolo, e che quindi i prezzi delle auto usate sarebbero scesi una volta risolti i “problemi di approvvigionamento”?

Indovinate un po’. Questa incongruenza si sta risolvendo, ma con un aumento dei prezzi delle auto nuove, non con un calo dei prezzi di quelle usate. Il che, in realtà, è quello che ci si sarebbe dovuto aspettare notando che la quantità di denaro in circolazione è il 40% superiore adesso rispetto alla fine del 2019, quindi tutti i prezzi dovrebbero essere più alti di circa il 40% a parità di condizioni.

Fonte: Bureau of Labor Statistics

Questa settimana arriverà una pioggia di dati sul settore immobiliare. Anche i prezzi delle case sono schizzati dopo il COVID; e anche i prezzi delle case dovrebbero smettere di salire così tanto e magari scendere, grazie all’aumento dei tassi dei mutui.

L’aumento dei tassi dei mutui sta avendo un impatto sul numero di coloro che comprano casa per la prima volta e degli acquirenti speculativi. Ma si tratta degli acquirenti più sensibili ai prezzi. Mi aspetto che vedremo scendere i volumi delle vendite di case. Ma, anche se i prezzi delle case smetteranno di salire del 20% all’anno, continua ad esserci una carenza di abitazioni e le persone che ancora le comprano sono quelle meno elastiche al prezzo. Consideriamo soprattutto la variazione annua del prezzo medio delle vendite di case esistenti. Da qualche anno non è meno del 12,6%, attestandosi l’ultima volta al 15%. Dovrebbe decelerare, ma solo lentamente.

Facciamo un passo indietro …

Parte del motivo per cui la gente parla entusiasta del “picco dell’IPC” è che consente a chi fa le previsioni di cominciare a focalizzarsi su quanto velocemente l’inflazione scenderà all’obiettivo della Fed. E gli esperti sono felici di stimare questa decelerazione: qualcuno dice persino che il tasso di inflazione negli ultimi tre mesi del 2022 potrebbe arrivare proprio all’obiettivo della Fed, vicino al 2%.

Mi intriga il fanatismo per questo 2%. In qualche modo, il fatto che la Fed voglia un’inflazione al 2% si è trasformato nell’idea che il 2% sia l’equilibrio naturale a cui tende tutta l’inflazione (in assenza di problemi di approvvigionamento, o della scusa di turno). Non mi è proprio chiaro perché debba essere così; certo, è da molto tempo che la politica monetaria viene gestita in modo da produrre questo ritorno alla media. Ma, anche se una volta era così, non riesco a pensare ad una buona ragione per cui debba esserlo anche stavolta, così all’improvviso. È forse comodo da un punto di vista retorico?

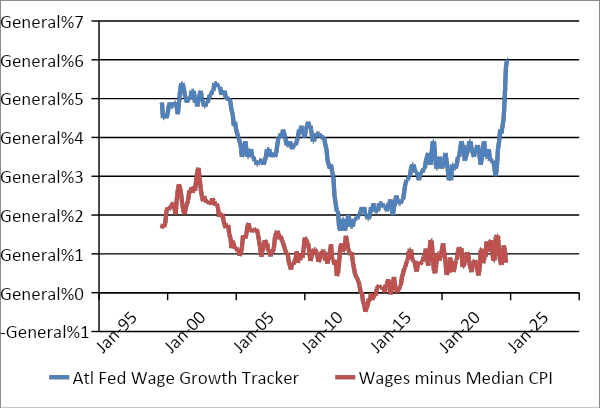

I compensi stanno salendo al 6% e sembrano continuare ad accelerare insieme alle pressioni inflazionarie soggiacenti (rappresentate qui dall’indice IPC medio). Non sembra un sistema che corre troppo. Sembra un sistema molto regolare, in cui le pressioni inflazionarie vengono trasmesse ai compensi e probabilmente anche viceversa.

Fonte: Fed di Atlanta

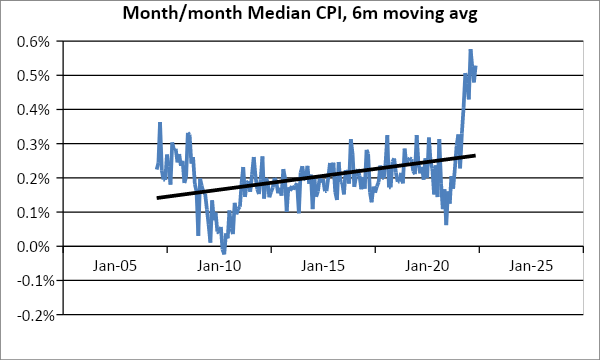

Inoltre, per quanto l’indice IPC generale e core abbiano raggiunto il picco (ma non i prezzi!), non nutro la stessa fiducia che sia vero lo stesso di misure migliori delle pressioni sui prezzi, come la media dell’indice IPC. Sta ancora salendo, sia che si considerino gli ultimi 3 mesi, che i 6 o i 12.

Fonte: Fed di Cleveland

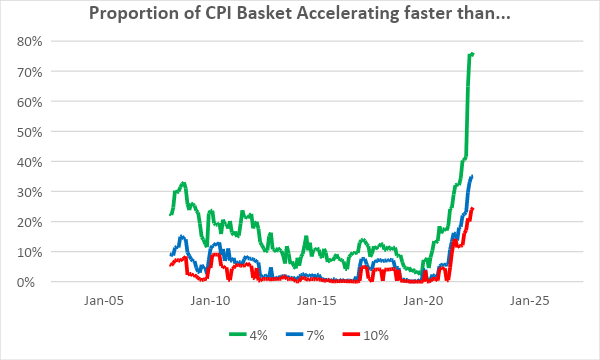

E non ci sono segni che le pressioni inflazionarie nel paniere IPC abbiano smesso di aumentare. Ecco un grafico che mostra la proporzione del paniere dei consumi in cui la variazione percentuale su base annua è più veloce rispettivamente del 4%, 7% e 10%. Un quarto del paniere dei consumi si sta gonfiando più velocemente del 10% all’anno, compresi elementi come farina, riso e pasta, praticamente ogni tipo di carne, cibo per bambini, propano, elettrodomestici, strumenti, abiti da uomo, auto (nuove, usate o a noleggio), e tanto altro!

Fonte: Enduring Investments

Quindi, anche se abbiamo superato “il picco dell’IPC”, non so se abbiamo superato il picco delle pressioni inflazionarie. Le previsioni di arrivare al 2-3% entro fine anno mi sembrano una pia illusione.